【元オムロンCFO 日戸興史氏が解説】企業価値向上に資する真のROICマネジメント(2)個別最適の壁を超えるための全体最適組織とマネジメントへの転換

東証による「資本コストや株価を意識した経営」への要請を受け、ROICを経営指標として導入する企業が急増する一方、外部からの圧力に対する受け身の対応になっている企業が少なくないと指摘されています。

本来、ROIC経営の目的である企業価値向上につなげるには、いかなる工夫が必要なのでしょうか。元オムロン株式会社取締役執行役員専務CFOで、日本CFO協会理事の日戸興史氏に、3回にわたって解説していただきます。

前回は、ROIC経営の本質は指標の導入ではなく「何を実現するか」の共有にあるという話をしました。

【元オムロンCFO 日戸興史氏が解説】企業価値向上に資する真のROICマネジメント(1)ROIC経営は何のため、誰のために取り組むか

今回は、目的を共有した先に立ちはだかる「実行の壁」について論じます。

ROICツリーを作り、各部門にKPIを割り当てたが「成果が出ない」と嘆く多くの企業が直面する壁の正体は、「個別最適」の構造的な問題だと、日戸氏は指摘します。

日戸 興史 氏

元オムロン(株)取締役執行役員専務CFO兼グローバル戦略本部長、(一社)日本CFO協会理事。

【経歴】

東北大学経済学部卒業後、立石電機(現オムロン)に入社。CFO時代には、ROIC経営を牽引し、企業価値向上に貢献した。現在は、ワコールホールディングスなどの社外取締役を務め、コンサルティングや経営アドバイスを通じて企業変革の支援にも注力する。

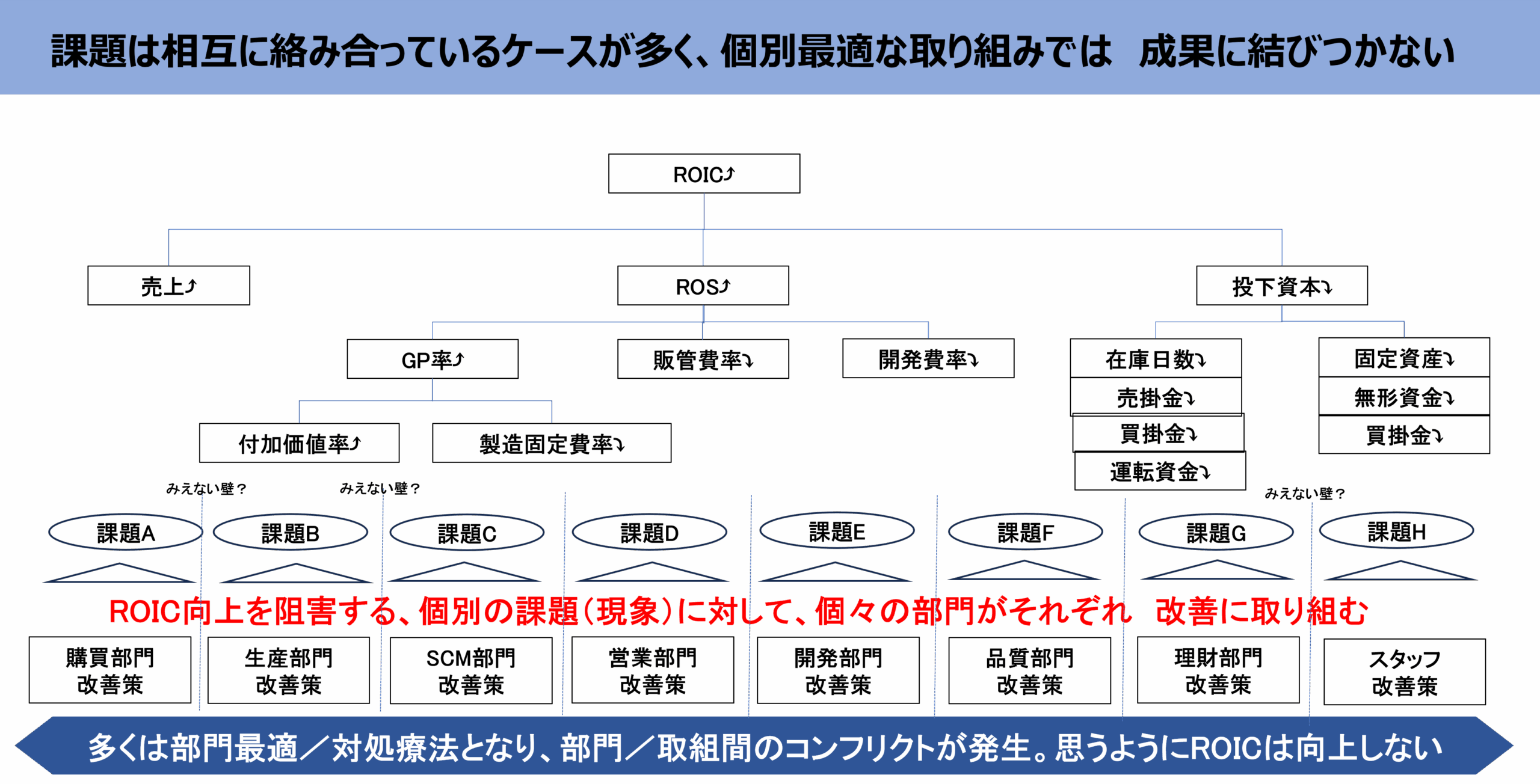

部門別分解が生み出すコンフリクトの存在

ROICを構造分解し、GP率(売上総利益率)は営業部門、在庫回転率はSCM部門、開発費率は開発部門といった形で各部門に振り分け、それぞれが個別に改善に取り組んでいる企業があります。一見合理的に見えるアプローチですが、成果が出ない、機能しないという声は経営側と現場の双方から聞こえてきます。

この際、それぞれの指標に因果関係があり、コンフリクトが発生するという観点が見落とされていないでしょうか。在庫をどれだけ持つのが適切かという問いと、どの水準に売価を設定すべきか、さらにはどのレベルで品質水準を妥協するのか。一例として挙げたこの3要素は、部門間におけるシーソーのような関係にあります。

各部門が自分の領域を守る行動に固執し、個別最適を優先すれば、まさにシーソーのように改善する指標の逆にある指標は悪化するだけです。それを繰り返しても、全体のROICが向上するはずもありません。

ROIC経営についてさまざまな企業とお話しする中で、個別最適な取り組みを積み上げているケースが散見されます。これでは、各部門が単独で頑張っても限界があります。

個別最適を誘発する組織的要因

なぜ個別最適に陥るのかと言えば、組織の構造的な問題に根本的な原因があると私は考えています。すなわち、全体としてのビジョンや戦略、目標などが不明確であること、もしくは組織内で共有されていないことが要因です。

さらに次のような組織的な課題も見られます。

● 戦略や目標が各組織の解釈でバラバラにブレークダウンされている

● 他の組織が何をやっているか知らないまま個別に実行される

● セクショナリズムのため協力しあわない、しあえない

● 組織内に『他責』の風土が根付いている

● 目標が低く設定されており個別最適でも一定水準の業績が確保できてしまう

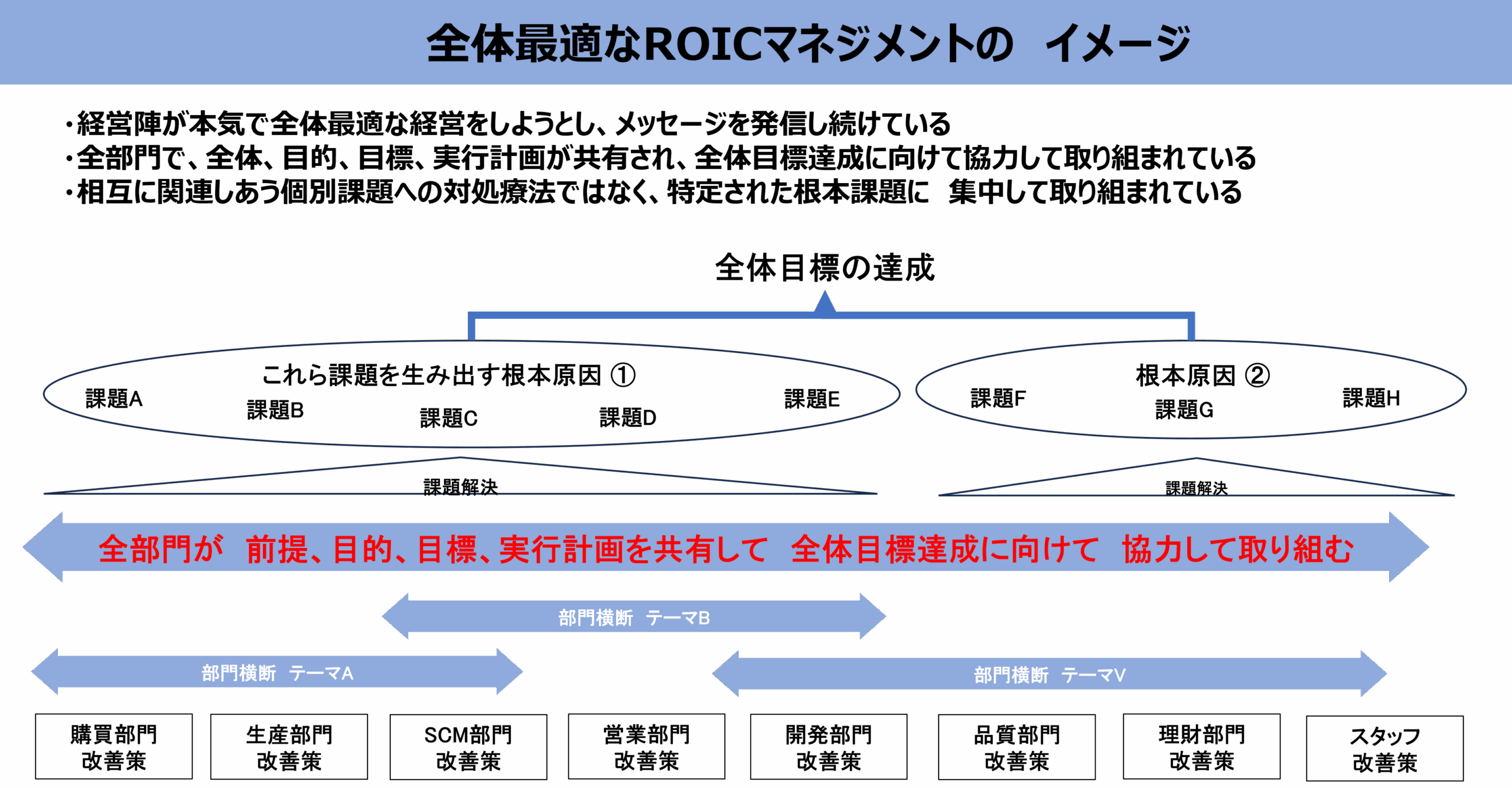

こうした要因が絡み合って、個別最適のマネジメントが浸透した組織は、成果が出せなくなります。「船頭多くして船山に登る」ということわざがあるように、各部門が主張を繰り返して、別々の方角を目指していたら、最終的に事業の船は山に登ってしまうわけです。まずは、全体でどの海を目指すのか、山を登るのかといった合意形成が大前提です。

オムロンが実践した「全体最適経営」への転換

個別最適の壁を超えるために、オムロン時代の私がCFOとして、組織の根本から変えることに取り組みました。核心にあったのは、企業理念を求心力にするという考え方です。社長や創業家の存在ではなく、企業理念そのものを求心力にすると明言しました。

オムロンには「我々の働きで我々の生活を向上し、よりよい社会をつくりましょう」という1959年から続く企業理念があります。これを飾り物にせず、すべての判断と行動の軸に据えることを決意しました。

次に経営チームの運営も抜本的に見直しました。各部門のリーダーが利害代表者として振る舞うのではなく「国務大臣」のように全体最適・全体業績に貢献する意識を持つことを徹底的に求めたのです。その意識を植え付けるために時間をかけて議論し、共通理解を得るための会議体の運営も行いました。単に情報共有だけの会議は不要であり、共有をベースに徹底して議論し、進む方向とアクションを合意する会議こそが価値を生みます。人事評価・報酬評価にもこの考えを組み込みました。

「連携」という曖昧な言葉を使うのもやめて、部門間の「連結」という表現にこだわるようにしました。同時に、本社が指示して制御する発想の「コマンド&コントロール」方式を脱し、連結を図るための「コミュニケーション&コラボレーション」を掲げました。こうしたさまざまな転換の一つひとつが、全体最適への道を開く鍵だったのです。

全社共通指標は「GP率」と「在庫回転率」

全体最適の方向性が定まったうえで、ROICの改善に向けた取り組みの優先順位を明確にしました。

稼ぐ力を表すGP率

第一はGP率(売上総利益率)です。GP率は事業が稼ぐ力そのものであり、販管費・研究開発費・設備投資といった将来への投資の源泉ですので、ここを高めることは極めて重要です。事業モデルから見て目指すGP率はどこか、競合他社と比べて適切な水準か。この問いを各事業が真剣に考えることが出発点です。

投下資本の効率と直結する在庫回転率

在庫回転率は、事業のスピードとオペレーションエクセレンスを表します。在庫の滞留は、仕事の流れが悪いことを意味します。改善することによって、投下資本の効率が大きく上がります。

オムロンでは、以上の2つの指標を全60事業セグメント共通の最重要指標として設定しました。ROICを「率」として捉え直すことで、各事業のありたい姿とのギャップが鮮明に見えてきます。浮かび上がった課題を全部門で共有し、根本原因に集中して取り組むことが「全体最適なROIC経営」の実体だと考えます。

まとめ

組織文化の変革は簡単ではなく、特に過去の成功体験のある組織では、抵抗する力も大きくなるのは当然のことです。しかし、ROICのようなツールを形だけ取り入れても、個別最適の発想のままでは定着しません。

逆に言えば組織風土変化の結果、全員が全体最適の意識のもとで、同じ課題を認識すれば、同じ目標に向かって前進できるはずです。

次回は、オムロンで実際にROIC経営をどのような仕組みで回したかを詳述します。60事業セグメントへの分解と逆ツリー展開、CFOが責任者として主導したマネジメントサイクル、そして全体最適の実現を加速した制約理論を紹介します。

【元オムロンCFO 日戸興史氏が解説】企業価値向上に資する真のROICマネジメント(3)逆ツリー展開とポートフォリオ経営

シリーズのご紹介

【元オムロンCFO 日戸興史氏が解説】企業価値向上に資する真のROICマネジメント(1)ROIC経営は何のため、誰のために取り組むか

【元オムロンCFO 日戸興史氏が解説】企業価値向上に資する真のROICマネジメント(2)個別最適の壁を超えるための全体最適組織とマネジメントへの転換

【元オムロンCFO 日戸興史氏が解説】企業価値向上に資する真のROICマネジメント(3)逆ツリー展開とポートフォリオ経営

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。