【元オムロンCFO 日戸興史氏が解説】企業価値向上に資する真のROICマネジメント(1)ROIC経営は何のため、誰のために取り組むか

東証による「資本コストや株価を意識した経営」への要請を受け、ROICを経営指標として導入する企業が急増する一方、外部からの圧力に対する受け身の対応になっている企業が少なくないと指摘されています。

本来、ROIC経営の目的である企業価値向上につなげるには、いかなる工夫が必要なのでしょうか。元オムロン株式会社取締役執行役員専務CFOで、日本CFO協会理事の日戸興史氏に、3回にわたって解説していただきます。

理財や財務のバックグラウンドのなかった、エンジニア出身のCFOが何を考え、実践したかという経験が、今後ROIC経営に取り組もうとしている方々に参考になる点が満載です。

日戸 興史 氏

元オムロン(株)取締役執行役員専務CFO兼グローバル戦略本部長、(一社)日本CFO協会理事。

【経歴】

東北大学経済学部卒業後、立石電機(現オムロン)に入社。CFO時代には、ROIC経営を牽引し、企業価値向上に貢献した。現在は、ワコールホールディングスなどの社外取締役を務め、コンサルティングや経営アドバイスを通じて企業変革の支援にも注力する。

ROICブームの「落とし穴」

「株主や投資家が要求しているから」「プライム上場を維持するため」「他社も取り組んでいるから」。こうした動機で経営戦略部門や財務部門がROICの旗を振るケースが後をたちません。真の目的が分からない現場は、当然受け身で対応することになり、その浸透は困難です。

しかし、ROICは手段に過ぎません。問題の本質は、目的・成果物・成功基準の混同にあります。ROIC経営の実行が成功基準になれば、本来の目的である企業価値の向上は置き去りにされるでしょう。ROIC経営で実現したい目的を経営陣が定め、そのうえで現場社員にまで共有し、腹落ちさせることが原点となります。ここをおろそかにしたまま施策を積み上げても、すべて対処療法に終わります。

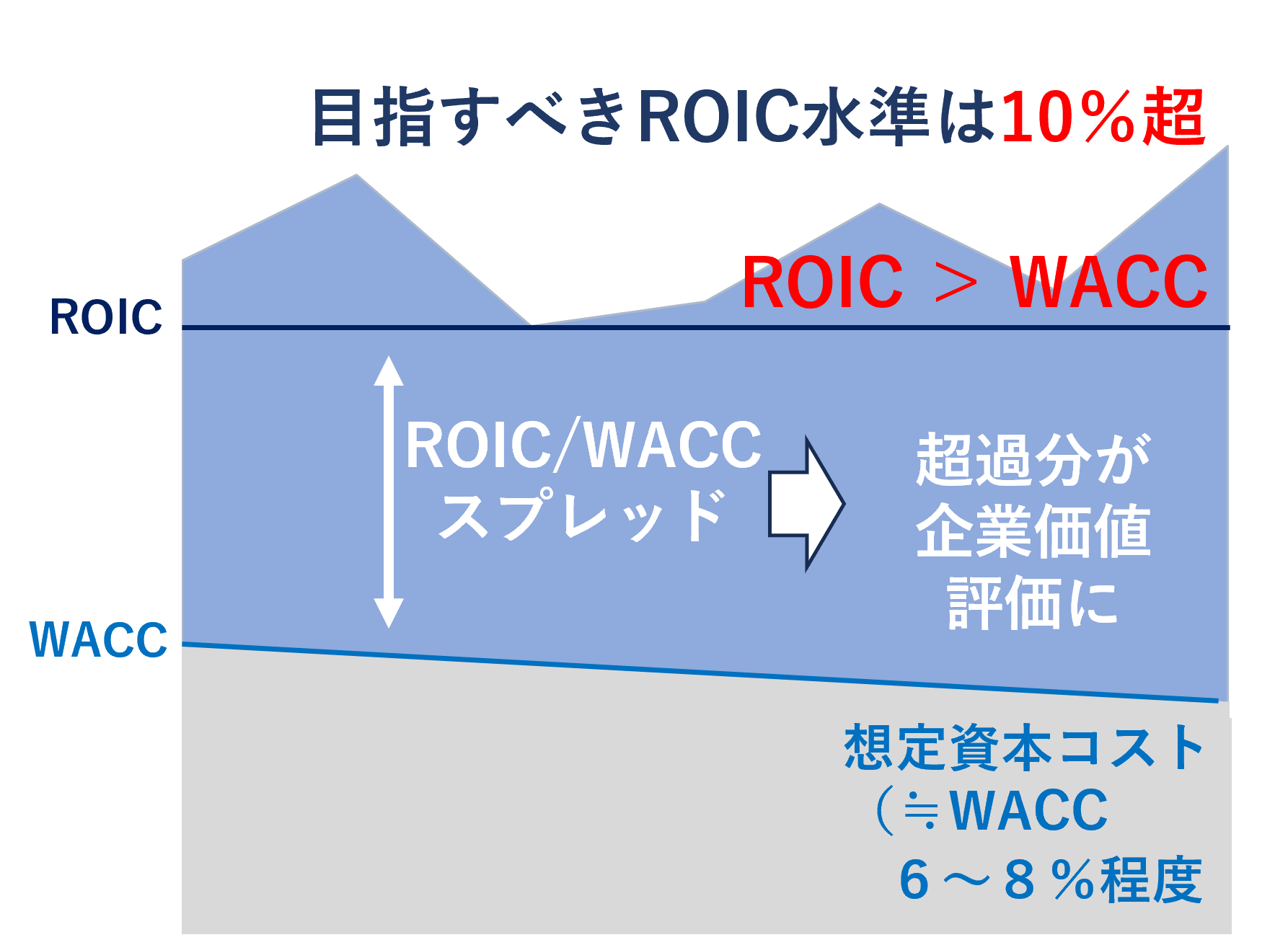

ROICとWACCのスプレッドが企業価値を生む

まずROIC経営の本質を知るために、ROICという指標の意味を正確に押さえます。

ROICとは、税引後営業利益(NOPAT)を投下資本で割って算出します。分母となる投下資本は、有利子負債と株主資本の合計、すなわち事業に実際に投じられた資本の総量を指します。ROEが財務レバレッジの影響を受けるのに対し、ROICは資本構造に左右されず事業固有の収益力を測ることができます。異なる事業モデルや財務構成を持つ複数の事業を横並びで評価できるフェアな指標であり、投資家との共通言語として機能する点が重要な特長です。

そのROICと対をなすのが、WACC(加重平均資本コスト)です。投資家が企業に期待するリターンを表すこの指標は、平均8%程度とされています。

ROICとWACCのスプレッド、すなわち超過分が企業価値として評価されます。逆にROICがWACCと同水準の場合、投下した資本と同じ価値しか生み出せていないことになります。多くの投資家はスプレッド2%超、つまりROIC10%超を求めており、まずはこの水準をクリアすることが最重要課題だと言えます。

「稼ぐこと」は社会と自分たちの未来のためである

ROIC経営を現場に浸透させる上で、当時の私が最も注力したのは「なぜ儲けなければならないのか」という問いに対する答えを、全社員と共有することでした。

機関投資家が運用しているお金の多くは、年金基金から預けられたものであり、投資家が適切なリターンを得られなければ、将来の年金が成り立たなくなる懸念が増します。つまり、企業が稼ぐことは自分や子孫の将来のためでもあるのです。

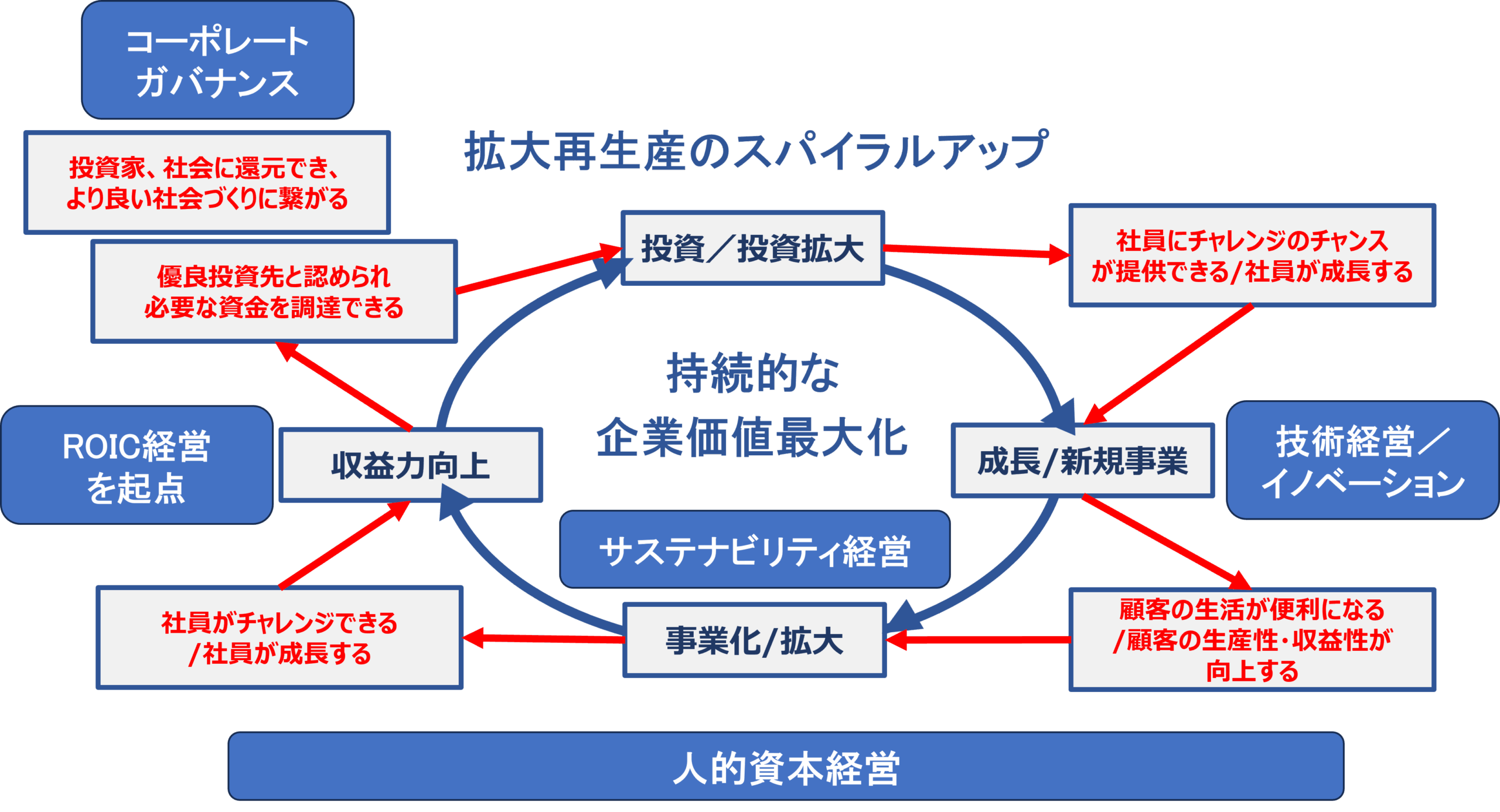

さらに企業が高収益を上げることでキャッシュが循環すれば、納税が増え、従業員への給与が増え、顧客への価値や投資家へのリターン、すべてのステークホルダーとのWIN-WIN-WINが実現できます。私はこれを「拡大再生産のスパイラルアップ」と呼び、社内に徹底して共有しました。

逆に資本コストを下回る収益しか上げられない事業は、よりよい社会づくりに十分に貢献できていないと位置づけられるのです。世の中に必要とされている事業には、収益が必ずついてくるはずだ、という考え方です。低採算の事業で働いている社員は、達成感も得られず、成長機会も与えられず不幸せになります。経営者は、この現実から目を背けてはなりません。

目指すはグローバルエクセレントレベル

ハードルレートを超えることもまた、あくまで出発点に過ぎません。ROIC経営のゴールは、資本コストを上回ることではなく、高収益かつ高成長を実現し、PBR2〜3倍というグローバルエクセレントな水準を目指すことです。「日本にこうした企業が増えれば、日本全体が強くなる」という志を持って取り組んでいただきたいと思います。

オムロンでは、このROIC経営に対する本気の取り組みが実を結び、2021年度そして22年度に連続で過去最高益を達成しました。時価総額は取り組み開始当初の3.5〜4倍にまで拡大したのです。

こうした成果が出た要因は、数字の管理を強化したことではなく、社員の意識変容があったからだと捉えています。世の中に必要とされているにもかかわらず、事業が収益を上げられていないのは、自社のアプローチに問題があるのだと、私たちは認識を改めたのです。その結果、収益向上は外部から課された義務ではなく、社会の要請に応えるための必然として、現場に根付いていきました。

ROICツリー作成を目的としてはならない

ROIC経営に取り組む多くの企業から「ROICツリーを作ったが、事実上活用されていない」という声をよく聞きます。ROICツリーが形骸化する企業に共通するのは、ツリーの作成そのものが目的になっているという構造的な問題です。

本来の順序は逆であるべきです。必要なのはまず、中長期で自社の価値をどう高めるかという目的を定め、その実現に向けてどのKPIを設定し、どう評価・観察するかを明確にすることです。そのうえでROICツリーは、経営陣から現場社員まで目的と指標をつなぐツールとして機能して意味を持つはずです。逆に目的なきROICツリーは管理の道具となり、現場の負荷だけを増やします。

まとめ

ROIC経営の本質は、何のために、誰のために取り組むのかというゴールを経営陣から現場社員までが共有し、腹落ちさせることにあります。ROICはあくまで手段であるという認識と、ゴールの設定がなければ、どのような施策も表面的な対処療法に終わります。

次回は、ROICツリーを各部門に分解して取り組む「個別最適」の方式が、なぜ成果を生まないのかを解説します。部門間に生じるコンフリクトの構造を踏まえつつ、オムロンで実践した「全体最適」への転換の方法論を詳述します。

【元オムロンCFO 日戸興史氏が解説】企業価値向上に資する真のROICマネジメント(2)個別最適の壁を超えるための全体最適組織とマネジメントへの転換

シリーズのご紹介

【元オムロンCFO 日戸興史氏が解説】企業価値向上に資する真のROICマネジメント(1)ROIC経営は何のため、誰のために取り組むか

【元オムロンCFO 日戸興史氏が解説】企業価値向上に資する真のROICマネジメント(2)個別最適の壁を超えるための全体最適組織とマネジメントへの転換

【元オムロンCFO 日戸興史氏が解説】企業価値向上に資する真のROICマネジメント(3)逆ツリー展開とポートフォリオ経営

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。