【LEC会計大学院・山本教授に聞く】フォーキャストを経営の武器にする会社は何が違うのか

フォーキャストとは、未来の動向を分析し、最終的な着地見込みを予測することです。持続的な成長を目指し、多くの企業がその精度向上に取り組んでいます。

その一方で、「定期的に算出・更新しているにもかかわらず、経営判断に活かしきれていない」という声もあります。フォーキャストを経営判断に活かせている会社とそうでない会社は何が違うのでしょうか。

今回は、LEC会計大学院大学で教務部長・専任教授を務める山本宣明(やまもと のぶあき)氏にインタビューを実施。フォーキャストが経営判断に直結する仕組みと、予測を組織に根付かせるための実践知について伺いました。

※フォーキャストについては下記をご参照ください。

フォーキャストとは?意味や目的、実施手順、業界別活用方法を解説

山本 宣明氏

LEC東京リーガルマインド大学院大学高度専門職研究科(LEC会計大学院)教授・教務部長。博士(経営学)。

青山学院大学大学院修了後、LEC会計大学院にて教鞭を執る。専門は管理会計・財務分析。IMA(米国管理会計士協会)会員・委員、日本CFO協会FP&Aプログラム運営委員。2023年『実践Q&Aマネジメント・コントロール・システムのはなし』を上梓。理論と実務を繋ぎ高度会計人材の育成に尽力。

なぜフォーキャストを見直し続けても、経営判断の質が上がらないのか

定期的にフォーキャストを見直しているにもかかわらず、意思決定の質が上がらない企業は少なくありません。その背景には、フォーキャストに対する前提理解にズレが生じているケースがあると山本氏は指摘します。

「まず整理しておきたいのは、予算と予測は違うものだということです。予算と実績を比較する『予実差異分析』は一般的によく知られている言葉ですが、フォーキャストでは、予算と予測を比較する『予予分析』が重要になります。前者が過去の振り返り(フィードバック)であるのに対し、後者は将来に向けた判断(フィードフォワード)です。この違いが曖昧なままだと、議論そのものが混同してしまいます。

予算は『達成する』という意思、いわばコミットメントです。利益目標は投資や株主還元の原資にもなるため、必ず達成すべき前提で組まれています。対してフォーキャストは、年度に縛られず、足元の実績や市場環境を踏まえて『現実的にどうなりそうか』を捉えるものです。感情を排して現在地を知るための指標といえるでしょう」

フォーキャストの精度を高める取り組みの中では、現場が保守的な数字を積み上げることが起きやすい、という声も聞かれます。このような現場から上がってくる数値の“保守性”についても、多くの企業が誤解していると山本氏は言います。

「現場が保守的な見通しを出すのは、ある意味で当然かもしれません。最終的に達成責任を負うのは現場ですから、過度に楽観的な数字は出しにくいでしょう。一方で経営が掲げる目標は、達成難度の高い挑戦的な水準で設定されることが多いため、両者に乖離が生まれるのも自然なことです。ですから、保守的な数値そのものを問題視する必要はありません。

フォーキャストとは、いわば早期警戒アラートのようなものです。その目的は、例えば3ヵ月後、6ヵ月後にどうなりそうかをできるだけ早く察知し、効果的な手を打つこと。そう考えると、むしろ保守的な見通しが出てきて、『このままでは足りない』と議論できる状態の方が健全といえます。反対に楽観的な見通しによって油断し、結果として未達に終わる方が問題は深刻です」

このように、フォーキャストの役割や目的を正しく理解しないまま運用してしまうと、本来の役割である意思決定支援に結び付けることができません。結果として、「定期的に予測を見直しても経営判断の質が向上しない」といった状態に陥ってしまう可能性があります。

ローリングフォーキャストが「機能する会社」と「形骸化する会社」の違い

フォーキャストは、期首に予測を立てれば終わりというものではありません。精度を高めるには、常に先を見据え、継続的に予測を更新していく取り組みが求められます。

このような、経営環境の変化に応じて予測を更新し続けることを「ローリングフォーキャスト」といい、さまざまな変動に対応する手法として注目を集めています。

しかし、ローリングフォーキャストを導入したものの、数値の差し替え作業に終始してしまい、意思決定に十分活用できていないケースも見られます。活用できている企業と形骸化してしまう企業の違いはどこにあるのでしょうか。

「フォーキャストにおいて重要なのは、どのような根拠とロジックで予測を立てているか、ということです。前回から数値が変わったのであれば、『なぜ変わったのか』を必ず説明する。このプロセスが仕組み化されていないと、予測の更新が単なる数値の差し替えになってしまう可能性があります」

ローリングフォーキャストが機能する組織と、そうでない組織の差は、根拠とロジックの“共有方法”にも表れます。

「経営側は全体を俯瞰したロジックを持つと同時に、現場がどのような根拠で数値を積み上げているのかも理解しなければなりません。上からの視点と下からの視点、その両方をつなぐ対話が重要です。

例えば小売業であれば、同じ商品でも、時間帯や地域によって顧客の反応は大きく異なります。こうした具体的な現場感覚は、経営層だけでは把握しきれません。だからこそ、現場の情報を踏まえた上で、全体最適の観点から議論を行う必要があるのです」

KPIや市場動向といった非財務データも、予測の根拠を支える重要な要素となります。ただし、「データを増やしすぎることが必ずしも有効とは限りません」と山本氏は言います。

「売上はあくまで結果であり、その前段階には、見込み顧客数や訪問数など複数のプロセスが存在します。これらの指標を積み上げていくことで、説得力のある予測が成り立つはずです。ただ、数値は重要ですが、多すぎると逆に判断を難しくします。むしろ指標を適切に絞り込んだ上で、現場で得られる顧客の反応やニュアンスはレポートや対話を通じて補完する方が有効な場合もあります」

予測と実績に乖離が生じた時に、経営が問うべきこと

予測と実績に乖離が生じた時、経営層や経営管理部門はどのように向き合うべきなのでしょうか。山本氏は「予測はそもそも外れるもの。重要なのは予測が当たったかどうかではなく、乖離の性質を見極めることです」と語ります。

「保守的な予測で外れているのか、それとも楽観的な予測で外れているのかによって、乖離の意味合いは大きく異なります。保守的な予測であれば、フォーキャストが早期警戒アラートとして機能していると考えられます。現実を踏まえて、『何が足りないのか』『どこに障壁があるのか』といった議論にもつなげやすいでしょう。

一方で、楽観的な予測が外れた場合は、本来果たすべき警戒機能が働いていなかったということになり、問題の顕在化が遅れるリスクがあります。予測と実績を分析する際には、その予測がどのような根拠・ロジックで立てられていたのかに注目すべきでしょう。それは、実績が予測を上回った場合や、実績と予測が一致した場合でも同じです」

フォーキャストの根拠・ロジックを確立する上で不可欠なのが、事業に対する解像度の高さです。企業の財務データは、しばしば要約された形で経営層へ提示されます。だからこそ、「意識的にデータの裏側を掘り下げる必要がある」と山本氏は指摘します。

「例えば売上一つとっても、価格と数量、さらに製品別や顧客層別、購買タイミングなどに分解できます。こうした要素をどこまで具体的に捉えられているかが重要です。現在はさまざまなツールが登場しているので、予測と実績の差を要素ごとに分析することも比較的容易かもしれません。

しかし、だからといって一気に取り組もうとすると、数字の表面をなぞるだけになってしまう恐れがあります。全てを細かく分析するのではなく、まず大きな要因から、“タマネギの皮むき”のように一枚ずつめくりながら本質的な原因を探り、納得感のある解釈が得られたら打ち手の検討に移る。それを繰り返すことで、フォーキャストの精度も上がっていくと思います」

フォーキャストの精度を高めるための取り組みにゴールはありません。しかし、「だからといって一度に全てを完璧にしようとする必要もありません」と山本氏は言います。

乖離そのものを問題視するのではなく、そこから何を学び、次の意思決定にどう活かすか。そのプロセスのブラッシュアップを続けることが、経営の質向上につながります。

フォーキャストの精度より先に見直すべき経営プロセス

フォーキャストの精度向上に注力する企業が増える中、「予測モデルを複雑にした方がよい」「いや、シンプルにするべきだ」といった議論が起こることがあります。しかし山本氏は、予測モデルのあり方について「シンプルか複雑かという二項対立で考えるべきではない」と指摘します。

「ポイントになるのは、その予測モデルが事業や現場の実態に即して解釈できるかどうかです。シンプルか複雑かよりも、根拠とロジックが、事業の実態と結び付いているかどうかの方がはるかに重要です。

例えば、統計的に高度なモデルを構築しても、それが一部の専門人材にしか理解できないブラックボックスになってしまえば、経営の武器としては機能しません。仮に高度なモデルを使うとしても、それを現場に落とし込み、定性的にも説明できる状態にする必要があります」

予測モデルの複雑化は現場の負担増にもつながります。扱うデータの粒度や項目が多すぎると更新作業が煩雑化し、運用自体が形骸化するリスクも高まるでしょう。そのため、「理解できること」「運用できること」を前提に、必要な要因を見極めた設計が求められます。

さらに、見落とされがちなのが、経営層と現場をつなぐ“翻訳”です。経営層が掲げる抽象的な戦略や数値目標を、現場が具体的な行動に落とし込める形に変換しなければならないと山本氏は語ります。

「現場にとって財務指標は理解しにくいものですし、抽象的な言葉だけを伝えても、何をすればよいのか分からなくなってしまいます。例えば『売り場の魅力』や『顧客体験』といった非財務的な指標に落とし込み、日々の行動と結び付ける工夫をするとよいでしょう」

こうした“翻訳”を機能させるためには、組織構造そのものの見直しも避けて通れません。特に、企画と実行が分断されている組織では、フォーキャストは十分に活用されません。

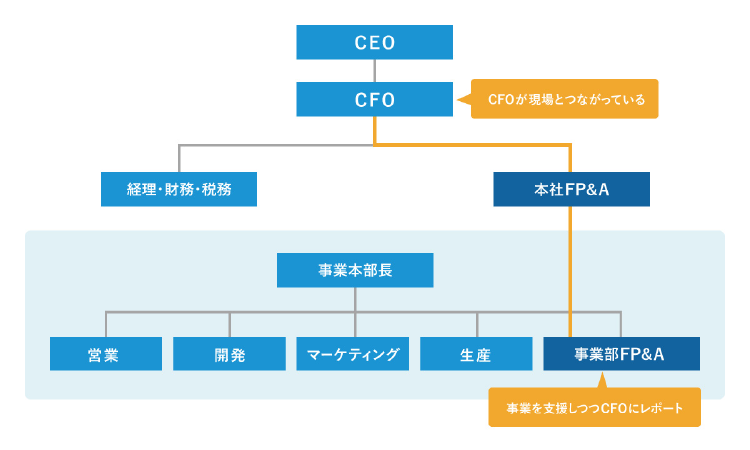

「フォーキャストを活かすには、計画と統制を一体で回す仕組みが必要です。その中核を担う存在として注目されているのがFP&A(Financial Planning & Analysis)です。FP&Aとは、企業の財務データをもとに予算策定、業績予測、事業分析といった一連の活動を行い、経営層の意思決定を支援する部門です。実際に現場にも入り込み、事業理解を深めながら計画と実行をつなぐ役割を担います。日本ではまだ導入企業が少ないものの、意思決定の質とスピード向上のため、今後徐々に拡大していくのではないでしょうか」

■FP&A組織のレポートライン

また、山本氏はフォーキャスト活用のポイントとして、「解釈力」と「対応力」を改めて強調します。

「フォーキャストの目的は予測を当てることではありません。それよりも、乖離が生じた時に、その要因をどれだけ深く解釈できるか。そして、どれだけ早く対応できるかが重要です。市場環境が不確実性を増す中で、柔軟に戦略やリソース配分を見直せる組織こそが、フォーキャストを真に活用できている企業だといえるでしょう」

※FP&Aについては下記をご参照ください。

FP&Aとは?注目が高まる背景や業務内容、必要なスキルなどを解説

【専門家に聞く】FP&A組織に踏み切れない日本企業(前編)導入が遅れた理由を解説

フォーキャストを「経営の武器」に変えるために

フォーキャストは、単なる将来予測ではなく、経営の意思決定を支える重要な情報基盤です。環境の変化をいち早く捉え適切な経営判断につなげるためには、根拠とロジックを共有し、対話を通じて解釈を深めるプロセスが不可欠です。解釈力と対応力を備えた組織こそが、不確実な環境の中でも柔軟に舵を切り、「経営の武器」としてフォーキャストを活用できるでしょう。

経営プロセスに課題を感じている方や経営管理システムの導入を検討している方は、以下よりお気軽にお問い合わせください。

財務諸表やROICなどの将来予測・シミュレーション、戦略策定やシナリオプランニングに活用できる経営管理プラットフォームです。作成した複数のシナリオを比較・分析することも可能です。