投資家に響く資本コスト経営【第3回】ROIC/PBR向上に向けた3つのアクションサイクルとデータ基盤整備

東京証券取引所(以下、東証)の要請などを背景に、コーポレートガバナンス改革は形式的な体制構築から実質的な企業価値向上への取り組みへと移行しています。

自社株買いなど、表面的なPBR改善策のみで持続的に価値を向上することは困難であり、取締役会における本質的な戦略議論、そしてデータによる裏付けが不可欠です。

本コラムでは、株式会社アバントグループ CSO(株式会社アバント / 株式会社VISTA 取締役)諸井伸吾が、資本コスト経営の実態を踏まえつつ、投資家が評価する資本コスト経営の要諦について、理論と実務の両面から3回にわたって解説します。

第3回となる本稿のテーマは、企業価値向上のための3つのアクションサイクルと自社に最適なアプローチ、そしてそれらを支える統合データ基盤の整備についてです。

これまでのアバントの取り組みを紹介しながら、企業価値を向上させる試みについて考えます。

※第1回、第2回はこちら

第1回「実質化するガバナンス改革とエクイティストーリーの構築」

第2回「資本コスト経営を阻む「対話の断絶」と「実務の断絶」の解消法」

アバントグループにおける企業価値向上の実践と教訓

企業価値向上の実現には、自社独自の課題に直面し、それを乗り越えるプロセスが不可欠です。

アバントグループ自身が過去に直面した対話の断絶と、その解決に向けた具体的な取り組みを紹介します。

取締役会におけるPBRツリーの導入と共通言語化

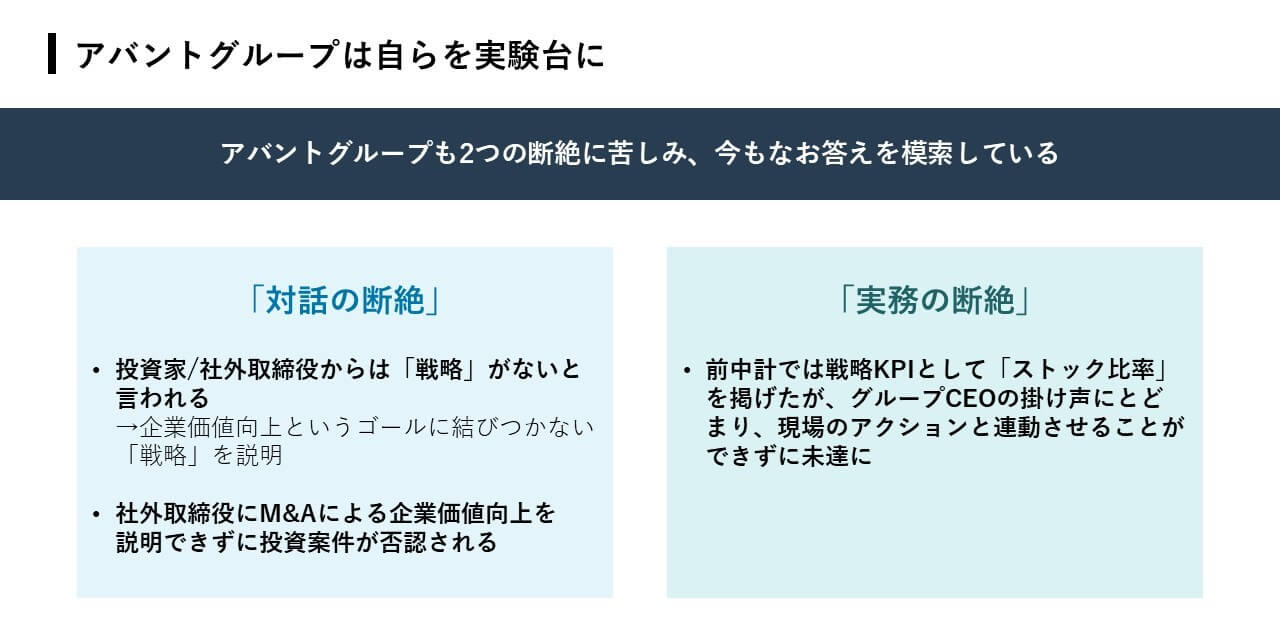

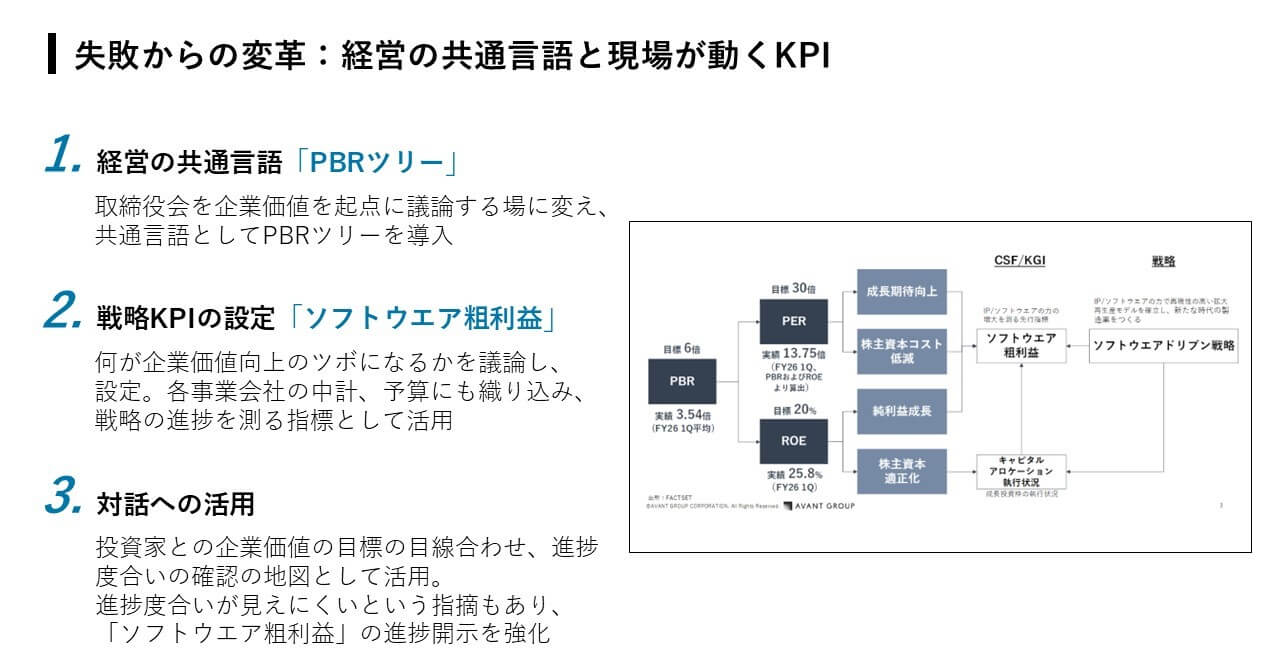

アバントグループ自身も過去、投資家から「成長戦略が見えない」と指摘されるなどの「対話の断絶」を経験しました。この状況を打開するため、取締役会という場を、企業価値向上を起点に議論する場へと再定義し、共通言語としてPBRの構成要素を分解した「PBRツリー」を導入しました。

具体的には、自社のPBRを分析し、市場期待を反映するPER向上が鍵であると特定。そのための最重要戦略KPIとして「ソフトウェア粗利益」を導き出しました。これにより、取締役会の議論は目先の業績確認から未来志向の戦略議論へと質的転換を遂げました。

さらに、このKPIをグループ各社の中期経営計画や単年度予算の必須要件に落とし込み、現場の日常業務やIR(外部対話)と連動させることで、経営と現場、そして市場との断絶を解消するにいたっています。

戦略KPI「ソフトウェア粗利益」の策定と現場予算への落とし込み

アバントが過去の中計で掲げた「ストック比率の向上」という目標は、現場の具体的なアクションと直結できず、未達に終わりました。この反省から、アバントでは自社の企業価値向上に直結する最重要ドライバーとして「ソフトウェア粗利益」を新たな戦略KPIに設定しました。

ここでのポイントは、経営の目標数値をそのまま現場へ下ろすのではなく、現場が日常業務でコントロール可能な粒度まで分解した点です。目標達成に必要な要素を「社数×単価」などに細分化し、各事業会社の中計や単年度予算の必須要件として組み入れました。

さらに、月次や四半期の見通し管理において、このKPIの進捗を継続的にモニタリングする体制を構築しています。これにより、経営層が描く価値向上ストーリーと現場の実務がシステム上で完全に連動し、「実務の断絶」の解消に成功しています。

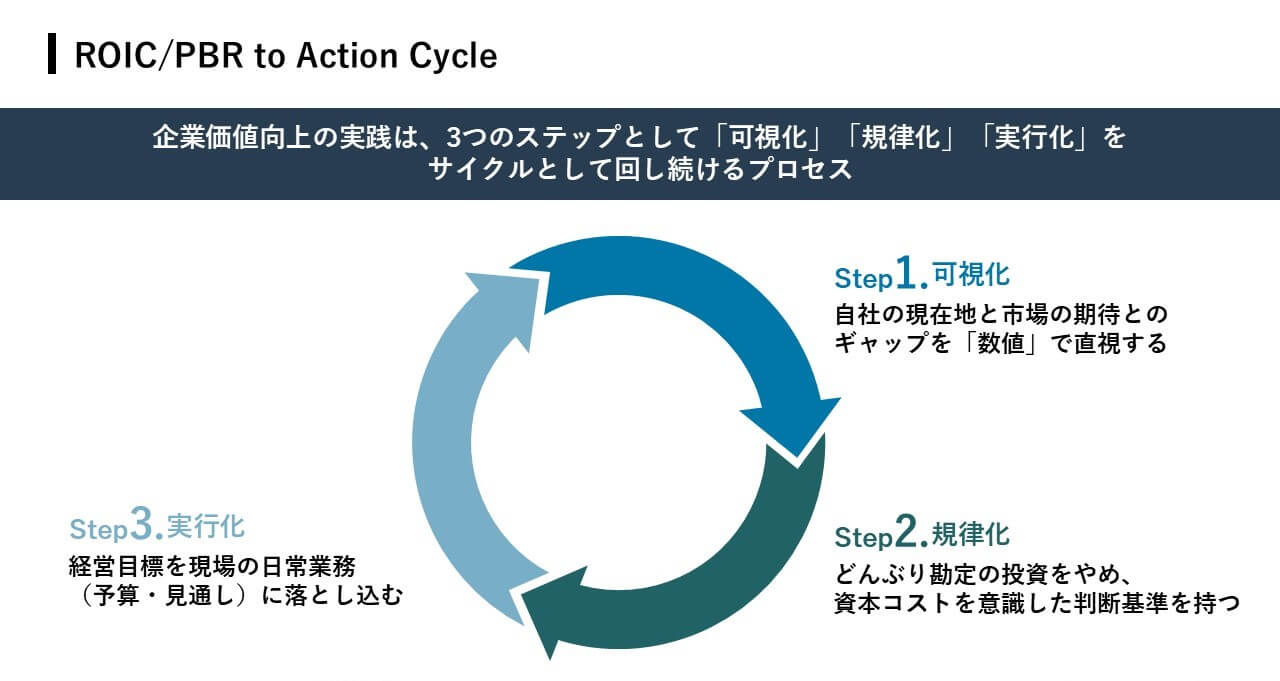

ROIC/PBR to Action Cycleの3ステップ

企業価値の向上を単発の施策で終わらせず、組織的な連続プロセスとして定着させるためには以下で紹介するフレームワークの実践が必要です。

可視化・規律化・実行化の3ステップを順に解説します。

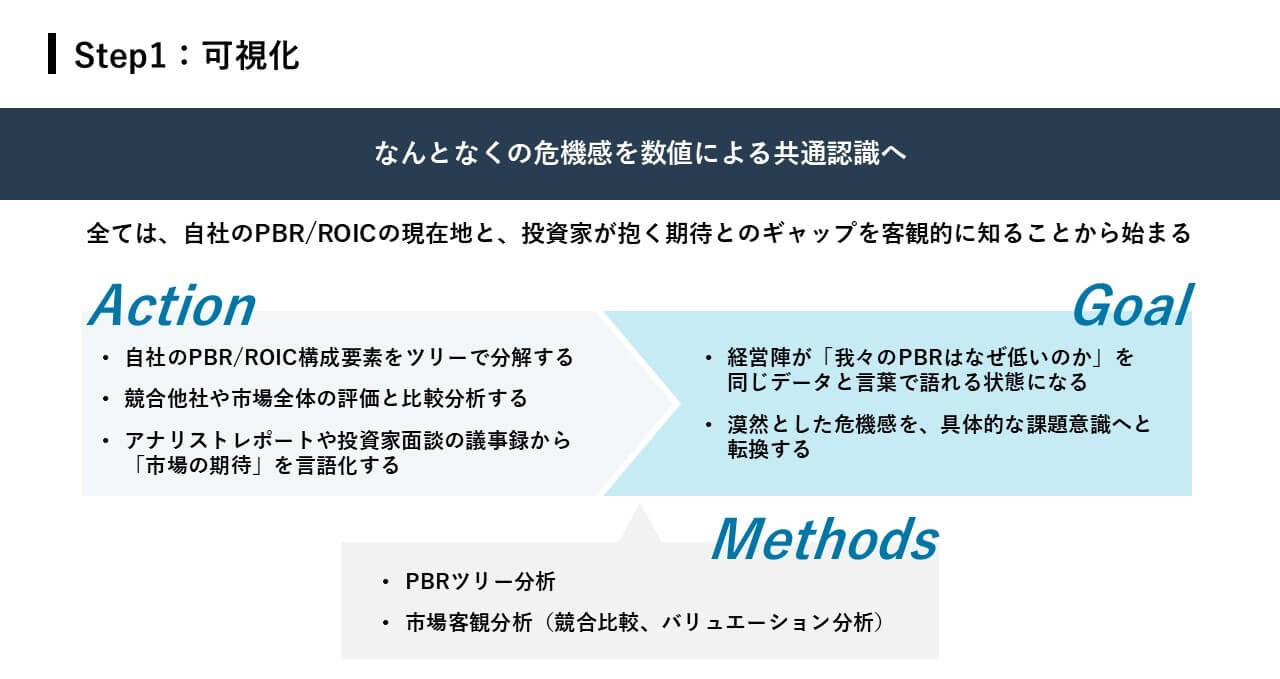

Step1 可視化:自社の現在地と市場期待のギャップ直視

自社のPBRやROICの構成要素を細かく分解し、現状の数値と資本市場における期待値とのギャップを客観的に把握します。

漠然とした株価低迷への危機感を、事業ごとの明確な課題意識へと転換する作業が、すべてのアクションサイクルの起点となります。

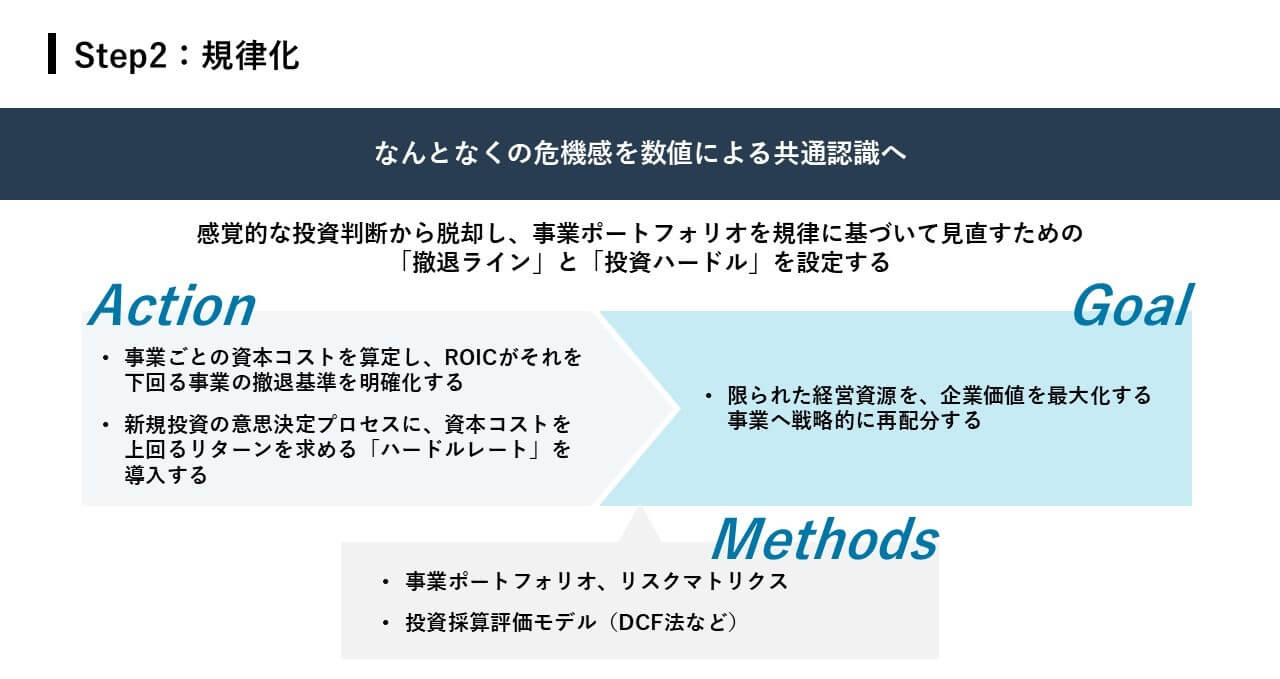

Step2 規律化:資本コストに基づく撤退ラインと投資ハードルの設定

あいまいな事業継続や投資判断を排除し、事業ごとに算出された資本コストに基づく厳格な撤退基準を明確化します。

また、新規投資の意思決定においても、資本コストを上回るリターンを必須条件とするハードルレートを導入し、限られた経営資源を戦略的に再配分する規律を設けます。

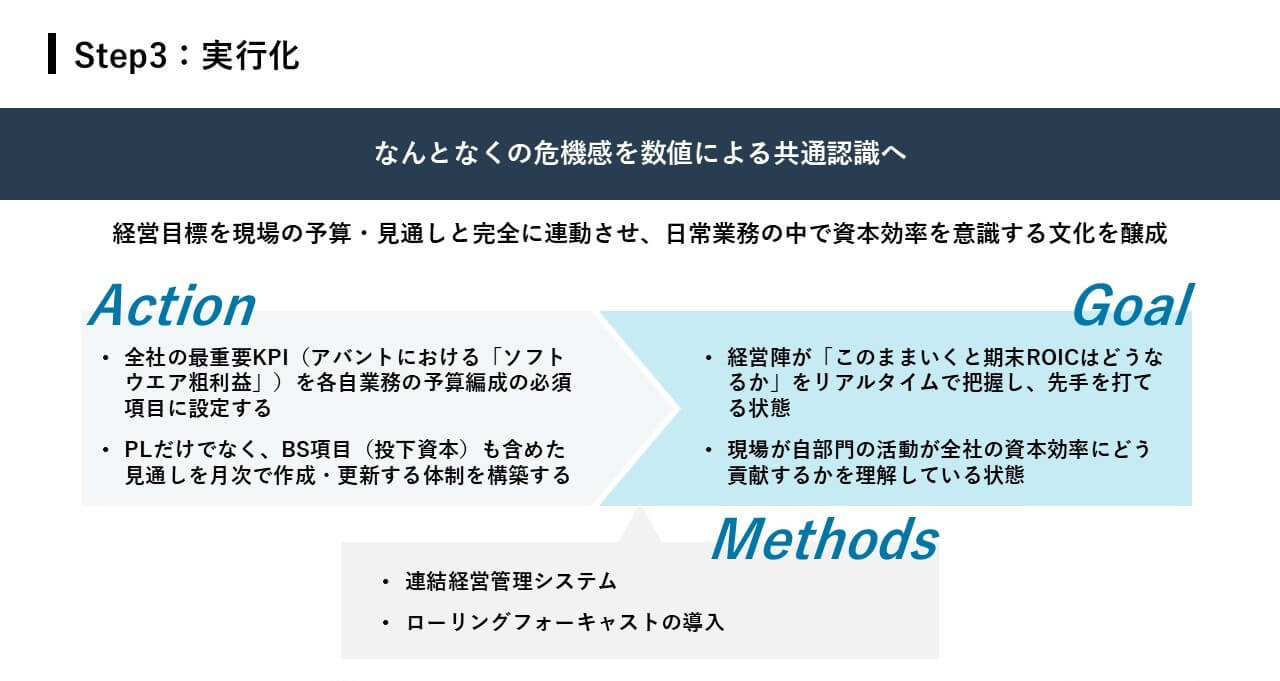

Step3 実行化:経営目標の日常業務および見通し管理への連動

全社の最重要KPIを、各部門の予算編成における必須入力項目として設定します。

PL項目だけでなく、投下資本などのBS項目を含めた見通しを月次で作成・更新するローリングフォーキャスト体制を構築し、経営目標を現場の日常業務サイクルに組み込みます。

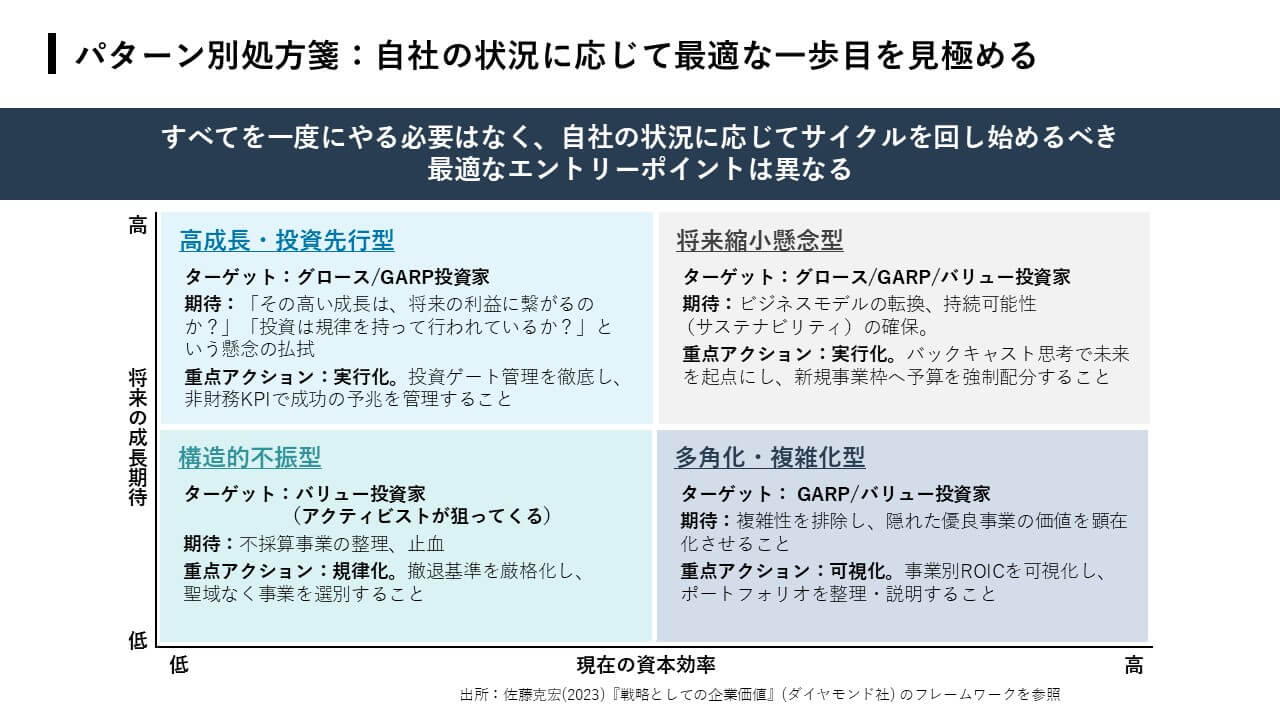

企業特性に応じた最適なサイクルの起点

紹介した3ステップは、すべての企業が同じ順序で取り組むわけではありません。自社が今どのフェーズにあるかによって、どこを突破口にすべきかは変わります。

高成長・投資先行型企業に求められる「実行化」の徹底

将来の成長期待が高い企業においては、その高い成長率が将来の確実な利益に繋がることを市場に示すため、実行化のステップに重点を置きます。

投資のゲート管理を徹底し、非財務KPIなどを併用して成功の予兆を精緻に管理する体制が求められます。

構造的不振・多角化企業における「規律化」と「可視化」

収益性が悪化し構造的不振に陥っている企業は、資本コストに基づく撤退基準を厳格に運用し、不採算事業を整理する規律化を最優先すべきです。

一方、事業が多角化・複雑化しているコングロマリット企業は、まず事業別のROICを正確に可視化し、自社の事業ポートフォリオの現状を整理して市場に対し論理的に説明可能にすることが第一歩となります。

高収益・高成長型企業が直面する「投資の停滞」リスク

収益性も成長性も高い企業は、指標上は問題がないように見えますが、投資不足によって生まれた一時的なピークを迎えている可能性も無視できません。

高い利益率のままであることは、新規事業への再投資が不十分なサインかもしれないからです。バックキャスティングの視点で「次の成長に向けた予算が本当に確保されているか」を検証することが、このフェーズでは最も重要な問いになります。

サイクルを支えるデータ基盤とプロセス統合

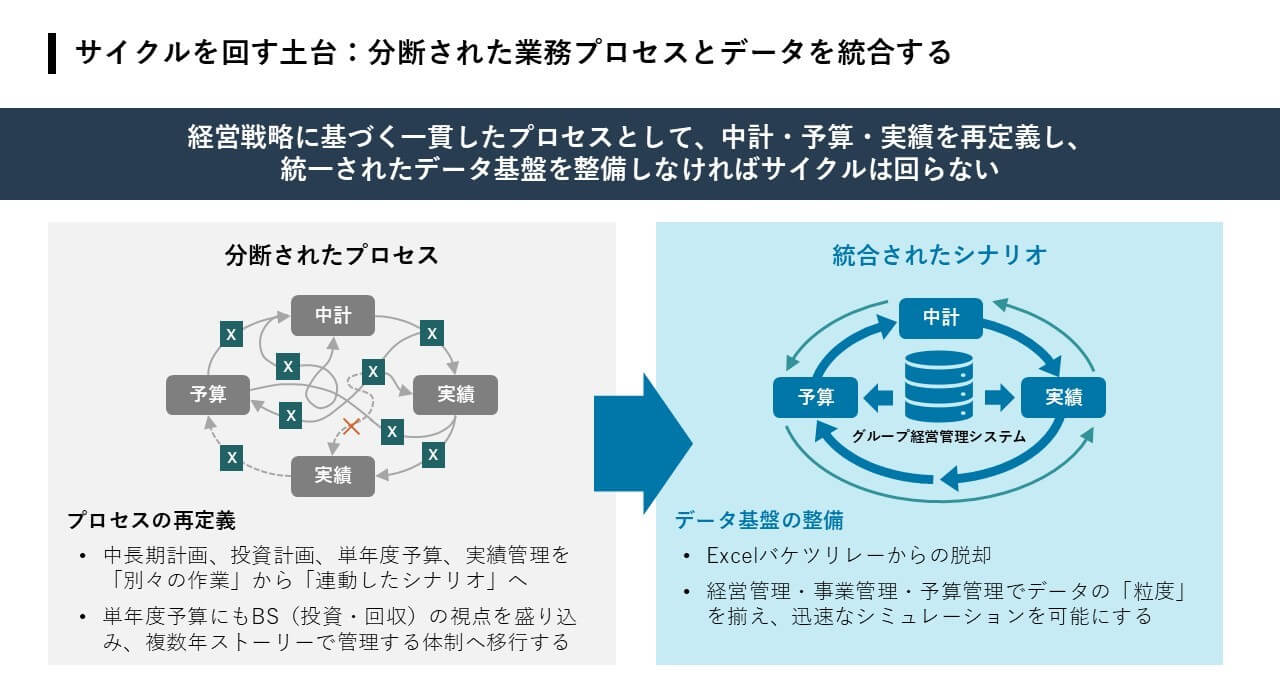

3つのステップをサイクルとして回し続けるためには、それを支えるデータ基盤が必要です。精緻な戦略も、数字を手作業で集めている状態では機能しません。

属人的な管理から脱却し、意思決定を支える経営管理基盤の要件を整理します。

属人的なスプレッドシート管理からの脱却とデータ粒度の統一

経営管理、事業部管理、予算管理の各プロセスにおいて、Excelファイルを手作業で集約するバケツリレー業務から完全に脱却します。

システム上でデータの粒度と定義を統一し、単一の事実に基づく議論を可能にする環境整備が不可欠です。

迅速な戦略シミュレーションを可能にするグループ経営管理システム

中長期の投資計画、単年度予算、実績管理を別々のシステムや作業フローで処理する状態から、完全に連動したシナリオとして統合します。

事業環境の変化に対して迅速なシミュレーションを実行し、経営判断を即座にアップデートできる統合データ基盤の整備が、アクションサイクルを真に機能させる土台となります。

まとめ

企業価値の向上は、一度きりの施策では実現しません。可視化・規律化・実行化を繰り返すサイクルを組織に定着させ、中計・予算・実績を一本の軸で管理できる状態を作ることが、アバント自身の経験から導いた重要なヒントです。

始める場所は自社の現在地によって変わります。いずれかから着手し、サイクルを回し始めるプロセスが最も重要です。

分断されたプロセスを統合し、資本コスト経営を真に機能させるデータ基盤の構築をご検討の際は、アバントにご相談ください。

経営と現場を繋ぐ最適なシステム導入を伴走支援いたします。まずは自社の課題整理について、お気軽にお問い合わせください。

アバントグループ CSO/IR室長、アバント CFO/取締役 諸井 伸吾

コンサルティングファーム、ファンド、事業会社での経営企画や事業本部長、COOを経験し、2022年4月より企業経営に役立つ情報システムを探求し続けてきたアバントグループに参画。現在はアバントグループCSO/IR室長、アバントCFO/取締役、VISTA取締役として戦略実現に取り組む。

※引用されたデータや状況、人物の所属・役職等は本記事執筆当時のものです。

シリーズのご紹介

投資家に響く資本コスト経営【第1回】実質化するガバナンス改革とエクイティストーリーの構築

投資家に響く資本コスト経営【第2回】資本コスト経営を阻む「対話の断絶」と「実務の断絶」の解消法

投資家に響く資本コスト経営【第3回】ROIC/PBR向上に向けた3つのアクションサイクルとデータ基盤整備

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。