投資家に響く資本コスト経営【第2回】資本コスト経営を阻む「対話の断絶」と「実務の断絶」の解消法

東京証券取引所(以下、東証)の要請などを背景に、コーポレートガバナンス改革は形式的な体制構築から実質的な企業価値向上への取り組みへと移行しています。

自社株買いなど、表面的なPBR改善策のみで持続的に価値を向上することは困難であり、取締役会における本質的な戦略議論、そしてデータによる裏付けが不可欠です。

本コラムでは、株式会社アバントグループ CSO(株式会社アバント / 株式会社VISTA 取締役)諸井伸吾が、資本コスト経営の実態を踏まえつつ、投資家が評価する資本コスト経営の要諦について、理論と実務の両面から3回にわたって解説します。

第2回は、資本コスト経営を実践する企業が直面しやすい「対話の断絶」と「実務の断絶」という2つの大きな障壁についてです。

将来のキャッシュフローを問う投資家に対し、経営者は過去のPL実績で答えてしまう場面が見られます。また、中長期の投資計画と単年度予算が分断されて管理されている現状で企業はどのように対処すべきなのでしょうか。

※第1回はこちら

第1回「実質化するガバナンス改革とエクイティストーリーの構築」

第1の断絶:「対話の断絶」の構造と真因

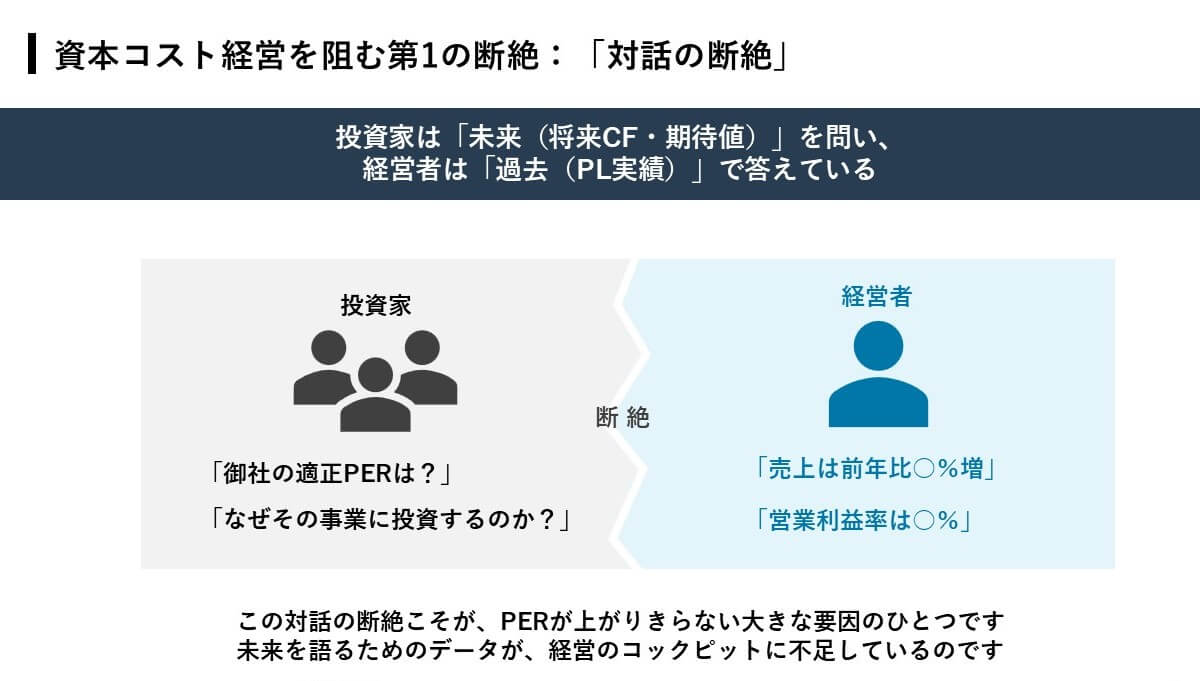

企業と市場の対話が噛み合わない背景には、双方が見ている時間軸と指標のズレがあります。投資家が知りたいのは「これからどうなるか」ですが、一方で経営者が語るのは「これまでどうだったか」。この根本的なすれ違いが、対話の断絶を生む構造的な原因です。

投資家が求める未来予想と経営者が語る過去実績の乖離

投資家が企業評価の前提とするのは、将来生み出されるキャッシュフローや今後の期待値といった未来の情報です。

これに対し、経営者は売上成長率や営業利益率といった過去のPL実績を中心とした説明に終始する傾向にあります。見ている時間軸が根本的に異なるため、対話の断絶が必然的に生じます。

将来の数値を語れない構造的な原因

この対話の断絶は、経営陣の意図的な情報隠蔽によるものではなく、将来を語るためのデータが経営のコックピットに不足しているという構造に起因するものです。

将来のROICやキャッシュフローの見通しを即座に算出する仕組みがないため、過去の数値に頼らざるを得ません。この未来予想と過去実績のすれ違いが、企業の適正PERが上がりきらない大きな要因となっています。

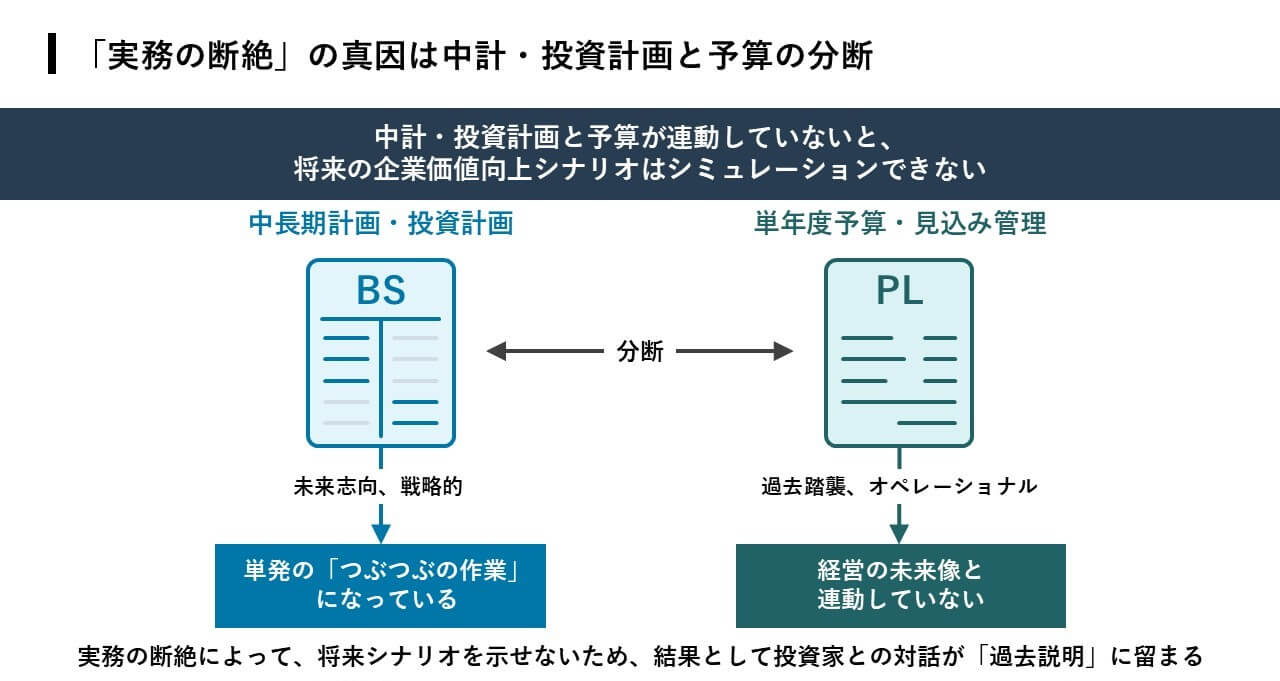

第2の断絶:「実務の断絶」がもたらす戦略の形骸化

外部との対話以前に、社内でも同様の断絶が起きています。経営層がROICやPBRで目標を語っていても、現場が追っているのは、単年度のPL予算というケースは珍しくありません。この分断こそが、せっかくの戦略を画餅に帰す、第2の断絶です。

中長期投資計画と単年度予算の非連動性

多くの企業において、中長期の投資計画と単年度予算、あるいは見込み管理は、それぞれ独立した単発の作業として処理され、データが連動していません。

その結果、特定の事業へ投資を行った際、それが全社のROICにどのようなインパクトを与えるかを即座にシミュレーションできず、将来の企業価値向上シナリオを描けない状態に陥っています。

単体PLの予算達成に偏重した現場のKPI管理

経営層がROICやPBRといった資本効率指標を全社目標として掲げても、現場の評価体系や目標が単体のPL予算達成のみに設定されているケースは多々あります。

経営の未来志向の指標と、現場の過去踏襲型の指標がシステム的にもプロセス的にも繋がっていません。この構造こそが実務の断絶を引き起こす真因です。

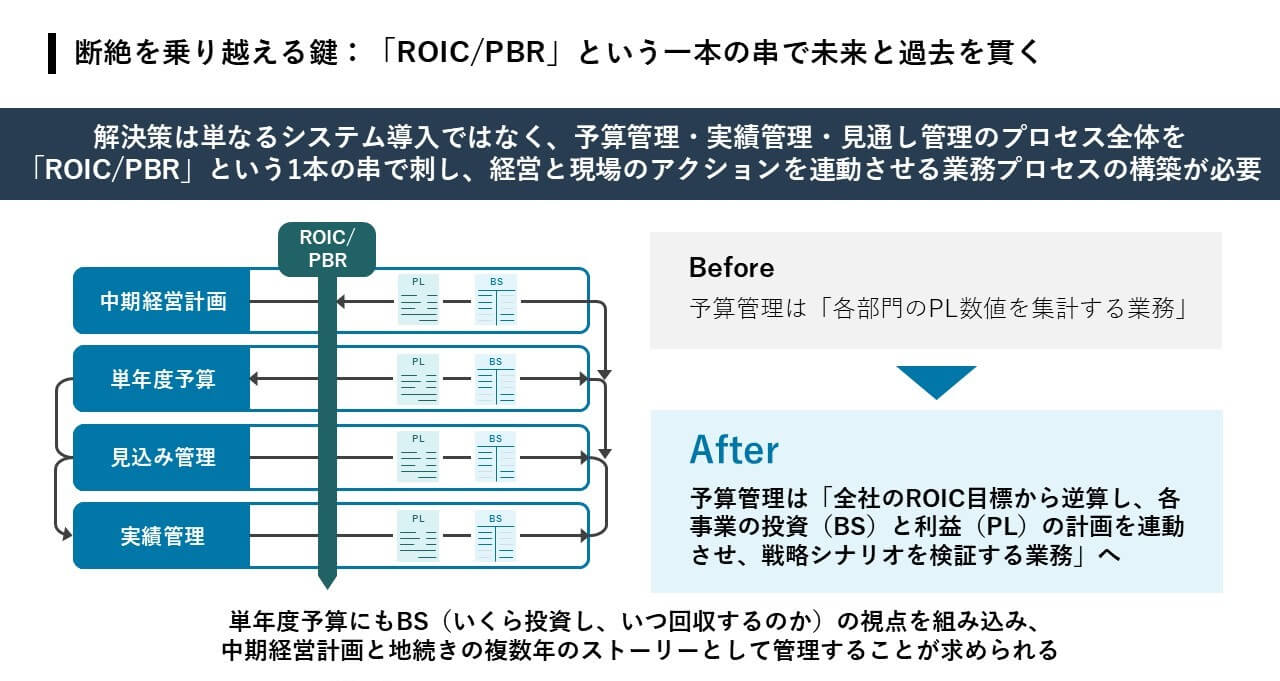

ROICおよびPBRを活用したプロセス統合

2つの断絶に共通する根本は、実務側の整備が追いついていないことにあります。将来を語るためのデータがなければ対話はできず、現場が別の指標を追っていれば経営目標は形骸化するのは当然です。

逆に言えば、実務の断絶を解消することが、対話の断絶をも解く鍵になります。そのための軸として機能するのが、ROICやPBRを「経営と現場をつなぐ共通言語」として設定し直すアプローチです。

未来と過去を貫く共通言語としてのROIC/PBR

ROICやPBRは、投資家向けの開示指標としてだけ使うのではなく、経営目標と現場の日常業務を結ぶ共通言語として機能させることが重要です。

予算策定、実績管理、予実の見通しを別々の作業として処理している限り、指標はバラバラのままです。資本効率という軸で全プロセスを貫くことで、「今の業務が企業価値にどう影響するか」を現場レベルで問える状態が生まれます。

予算管理プロセスへのBS視点と複数年ストーリーの導入

各部門のPL数値を単純に集計するだけの従来型の予算管理プロセスからは脱却しなければなりません。単年度予算の策定段階から、BSにおける投資と回収の視点を組み込む仕組みへの移行です。

ROICまたはPBR、自社の事業特性に応じて設定する、全社の資本効率目標から逆算し、中計と関連した各事業のアクションプランを管理することは、実効性のある資本コスト経営の土台となります。

まとめ

「2つの断絶」の根本にあるのは、中長期の投資計画と単年度予算の分断です。PLだけでなくBSを含めた投資・回収の視点を予算プロセスに組み込み、中計・予算・実績を一本のサイクルで管理できる状態を作ることは、机上の「資本コスト経営」を実践に変える第一歩です。

次回は、このサイクルを実際に組織に定着させるための3ステップと、アバント自身の実践例を紹介します。

投資家に響く資本コスト経営【第3回】ROIC/PBR向上に向けた3つのアクションサイクルとデータ基盤整備

中計・予算・実績をシームレスに連携させるプロセスの再定義には、システムの支援が不可欠です。

アバントの経営管理ソリューション「AVANT Cruise」は、複数年シナリオの統合管理を強力にサポートします。業務プロセスとシステムの統合について、ぜひアバントへお問い合わせください。

■サービス・業務支援についてのご相談、お問い合わせはこちらから

アバントグループ CSO/IR室長、アバント CFO/取締役 諸井 伸吾

コンサルティングファーム、ファンド、事業会社での経営企画や事業本部長、COOを経験し、2022年4月より企業経営に役立つ情報システムを探求し続けてきたアバントグループに参画。現在はアバントグループCSO/IR室長、アバントCFO/取締役、VISTA取締役として戦略実現に取り組む。

※引用されたデータや状況、人物の所属・役職等は本記事執筆当時のものです。

シリーズのご紹介

投資家に響く資本コスト経営【第1回】実質化するガバナンス改革とエクイティストーリーの構築

投資家に響く資本コスト経営【第2回】資本コスト経営を阻む「対話の断絶」と「実務の断絶」の解消法

投資家に響く資本コスト経営【第3回】ROIC/PBR向上に向けた3つのアクションサイクルとデータ基盤整備

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。