M&Aに欠かせない企業価値評価とは?主要な算定手法と実務ポイントをわかりやすく解説

企業価値評価は、M&Aや投資判断において欠かせないプロセスです。しかし実務では、対象企業や自社の財務データを収集・整備し、精緻な分析を行うために多くの時間と労力がかかります。適切な価格交渉や戦略立案を成功させるためには、企業価値評価の目的や算定手法を理解しておくことが重要です。

そこで本記事では、企業価値評価の算定手法や実務における課題、効率化のポイント、M&Aにおける実践方法、さらには評価結果の活用法など網羅的に解説します。

企業価値評価(バリュエーション)とは、企業全体の価値を金額で算出する方法

企業価値評価(バリュエーション)とは、企業全体の経済的価値を金額として算出する手法です。企業価値評価は、M&Aや投資判断、事業承継、資金調達といった重要な経営上の意思決定において不可欠なプロセスとなります。

企業価値は、単なる保有資産の合計ではありません。将来にわたる収益獲得能力やブランド力、ノウハウ、人的資本、顧客基盤といった無形資産を含めて総合的に評価する必要があります。

正確な企業価値評価を行うためには、現状の財務状況だけでなく、市場環境や競争優位性を踏まえた将来的な成長シナリオと、事業に内在するリスク要因の両面を考慮した分析が求められるでしょう。

企業価値評価の主な目的は、M&Aをはじめとする各種取引において、客観的で合理的な判断基準を提供することです。これにより、売り手・買い手双方が納得できる適正価格の設定が可能となり、交渉プロセスの透明性と効率性が向上します。

さらに、社内の経営資源配分や事業戦略の見直しにおいても、企業価値を定量的に把握することで戦略的な経営判断の精度を高め、企業価値の持続的向上につなげることができるのです。

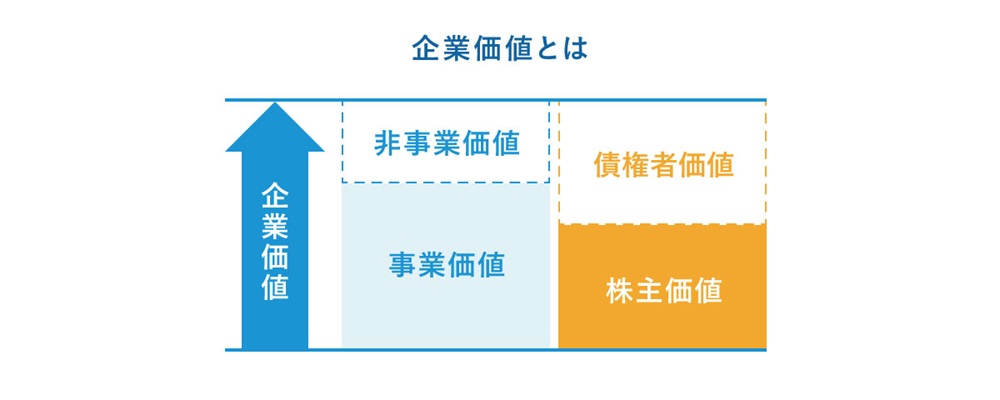

企業価値、事業価値、株式価値の違い

企業価値評価に関連する用語として、「企業価値」「事業価値」「株式価値」があります。

これらは似ているようで異なる概念であり、正しく理解しておくことが重要です。

■ 企業価値、事業価値、株式価値の概要

| 用語 | 定義 | 計算方法例 |

| 企業価値 | 負債と純資産(株主資本)を含めた企業全体の価値 | 事業価値+非事業用資産 |

| 事業価値 | 本業の事業活動から生み出される価値 | 将来キャッシュフローの現在価値 |

| 株式価値 | 企業価値から有利子負債を差し引いた、株主に帰属する価値 | 事業価値-有利子負債+非事業用資産 |

※企業価値については下記をご参照ください。

企業価値とは?役割や評価方法、企業価値を高めるメリットを解説

企業価値評価が必要となる場面

企業価値評価は、M&A、投資判断、事業承継など、さまざまな経営上の重要な局面で活用されています。

<企業価値評価が必要となる主なシーン>

-

M&Aにおける譲渡価格の算定や交渉基準の設定

グループ経営における子会社・事業の評価とポートフォリオ最適化

投資判断や資金調達時の企業価値の提示

事業承継における株式譲渡価格の算定

上記の場面では、客観的で合理性のある企業価値評価が交渉や意思決定の基礎となるため、適切な評価手法の選択と精緻な分析が求められます。

企業価値を正確に把握することで、ステークホルダー間の信頼関係を構築し、円滑な取引実行や戦略的な経営判断が可能となるでしょう。

企業価値評価の主な算定手法

企業価値評価を行う際には、評価の目的や企業の特性に応じて複数のアプローチが存在します。

それぞれの手法には特徴があり、対象企業の実態を踏まえた適切な手法の選定が、正確な評価につながります。

企業価値評価の三つのアプローチ

企業価値を算定する際に用いられる代表的なアプローチは、「インカムアプローチ」「マーケットアプローチ」「コストアプローチ」の三つです。

それぞれの違いは下記のとおりです。

■ 企業価値の三つのアプローチ

| 評価方式 | 概要 | 主な算定手法 |

| インカムアプローチ | 将来得られる収入や利益に基づき、企業価値を算出する | 収益還元法 |

| DCF法 | ||

| マーケットアプローチ | 類似する企業や事業と比較し、相対的に企業価値を算出する | 市場株価法 |

| 類似会社比較法(マルチプル法) | ||

| コストアプローチ | 貸借対照表の純資産額を基準に企業価値を算出する | 簿価純資産法 |

| 時価純資産法 |

※詳しい評価方法については下記をご参照ください。

企業価値とは?役割や評価方法、企業価値を高めるメリットを解説

非上場中堅・中小企業に適した企業価値評価の算定手法

非上場企業の場合、上場企業とは異なる特性を考慮した評価手法の選定が必要です。非上場企業には市場株価が存在せず、決算書の信頼性も上場企業に比べて相対的に低い傾向があります。また、粉飾決算や簿外債務といった潜在的なリスクもあり、財務情報のみに依拠した評価は困難な場合があるでしょう。

そのため、非上場の中堅・中小企業では、一般的に時価純資産法+営業権法(のれん加算方式)を用いたコストアプローチが採用されます。この手法は、企業の実質的な資産価値と事業の正常収益力をバランスよく評価できる点で優れています。

一方、マーケットアプローチは類似企業や取引事例が限定的であるため適用が難しく、インカムアプローチは精緻な事業計画や将来予測が前提となるため、中小企業では実務上の適用が困難なケースが多いのが実情です。

企業価値評価に関連する主な指標

企業価値評価において、PBR(株価純資産倍率)、PER(株価収益率)、配当利回りは、投資判断やM&A交渉の際に参考とされる代表的な指標です。

各指標の特徴と活用法は下記のとおりです。

■ 企業価値評価に関連する主な指標

| 指標 | 概要 | 活用場面 |

| PBR(株価純資産倍率) | 純資産に対する株価の割高・割安を示す | 資産価値重視の評価に有効 |

| PER(株価収益率) | 利益に対する株価の割高・割安を示す | 収益力重視の評価に有効 |

| 配当利回り | 投資額に対する配当収入の割合 | 安定配当企業の評価や、インカムゲイン重視の投資判断に有効 |

これらの指標は、単独で企業価値を決定するものではなく、企業の成長性、収益性、財務安定性などと併せて総合的に判断する必要があります。

特に非上場企業の場合、市場株価が存在しないため、類似上場企業のデータを参考にする際には、規模や事業内容の違いを考慮した調整が求められます。

※PBR、PERの詳細については下記をご参照ください。

PBR、PER、ROEの違いとは?それぞれの意味や関係性を解説

企業価値評価の実務における課題

企業価値評価は経営上の意思決定に不可欠なプロセスである一方、実務の現場ではさまざまな課題が立ちはだかります。

ここでは、企業価値評価を行う上での実務における課題について解説します。

<企業価値評価の実務における主な課題>

財務データの収集と整備の負担

企業価値評価の第一歩は、正確な財務データの収集と整備です。しかし、財務データの収集・整備には、想像以上の工数がかかります。

特に、複数の子会社や事業部門を抱える企業では、各組織の財務情報を統合する作業が膨大となります。勘定科目の統一、会計基準の差異調整、連結調整など、評価の前提となるデータ整備に時間を要するため、評価作業への着手が遅れ、M&A交渉などのスケジュールに影響を及ぼすリスクがあるでしょう。

非上場企業特有の評価の難しさ

非上場の中堅・中小企業では、決算書の信頼性確保が難しく、粉飾決算や簿外債務といった潜在的なリスクを見逃すおそれがあります。

また、企業の実力を正確に把握するためには、過大な役員報酬や特別損益を調整し、正常収益力を算定する必要がありますが、この判断には高度な専門知識が求められるでしょう。さらに、ブランド力や顧客基盤といった無形資産の定量化は容易ではなく、評価の精度に影響を与える要因となります。

評価精度とスピードのトレードオフ

企業価値評価では「正確性」と「迅速性」のバランスが求められます。詳細な財務分析や事業調査を実施すれば評価精度は向上しますが、その分時間を要し、M&A交渉のタイミングを逃すリスクがあるでしょう。一方、簡易的な評価手法で迅速に算定した場合、精度が不十分となり、交渉において不利な立場に立たされる可能性があります。

また、複数のシナリオ分析や感度分析を実施することが理想的ですが、実務上はリソースや時間の制約から実現が困難なケースも少なくありません。

専門知識と属人化の問題

企業価値評価には、財務、会計、税務、法務など幅広い専門知識が必要です。しかし、多くの企業では評価業務が特定の担当者に依存しており、ノウハウが組織内に蓄積されにくいという問題が生じています。

「属人化」していると、担当者の異動や退職によって評価能力が失われるリスクがある他、評価プロセスの透明性や再現性が確保されず、経営判断の質に影響を及ぼす可能性があります。

デジタルツールによる企業価値評価の効率化

前述のような企業価値評価における実務課題を解決するためには、デジタルツールの導入が効果的です。

ただし、ツールはあくまで手段であり、課題を解決してくれるわけではありません。重要なのは、「何のために企業価値評価を行うのか」「どの課題を優先的に解決すべきか」を明確にした上で、目的に応じたツールを選定・活用することです。

例えば、M&Aの意思決定スピードを重視するのか、グループ経営における継続的なモニタリング体制を構築したいのか、あるいは評価ノウハウの組織内蓄積を目指すのかによって、求められる機能や導入効果は大きく異なります。

デジタルツールを導入するメリットは下記のとおりです。

<企業価値評価におけるデジタル化のメリット>

-

財務データの自動収集・統合により、評価着手までのリードタイムを大幅に短縮

リアルタイムなデータ更新により、常に最新の状況を反映した評価が可能

複数シナリオのシミュレーションを短時間で実施し、戦略的な意思決定を支援

評価プロセスの標準化により属人化を解消し、組織的なノウハウの蓄積を実現

データの可視化により、経営層への説明資料作成の負担を軽減し、意思決定を迅速化

例えば、企業価値評価に特化した統合型ソリューション「AVANT Compass」を導入すれば、評価業務の各段階において次のような機能を活用できます。

<AVANT Compassでできること>

-

過去の財務情報を一元管理し、迅速に分析できる

資本コストを自動で算出し、評価モデルに反映できる

PBRゴール分析機能により、目標とする企業価値を可視化できる

モニタリングを実現する

経営支援ソフトウエア

株式市場における自社の立ち位置や投資家目線の評価を分析・モニタリングできる、野村證券と共同開発したソフトウエアです。資本コスト分析や企業価値評価などのコーポレートファイナンス理論に基づいたノウハウと必要なデータを保持し、分析手順に従うだけで、資本コスト算出やROE分解などの現状分析、PER改善など企業価値向上を意識した計画立案などが実現できます。

M&Aにおける企業価値評価の実践ポイント

企業価値評価は、M&Aにおける価格交渉や意思決定に直結する重要な要素です。売り手側と買い手側では、それぞれ注目すべきポイントが異なるため、立場に応じた準備と戦略が必要になります。

ここでは、M&Aにおける売り手側と買い手側の企業価値評価の実践ポイントを解説します。

M&Aの際に売り手側が実践すべきポイント

売り手側にとって、企業価値評価は譲渡価格交渉を有利に進めるための武器となります。

まず、自社の最低譲渡価格(ボトムライン)を明確に設定することが重要です。その上で、交渉開始前に企業価値を高める施策を実施しておくことで、交渉力を強化できます。具体的には、コスト削減、収益性改善、ガバナンス体制の強化などが挙げられます。

また、正確な企業価値を示すため、役員報酬や一時的な損益を調整し、企業の実力である「正常利益」を算定することも大切です。ブランド力、ノウハウ、人的資本、顧客基盤といった無形資産の価値を定量的・定性的に説明できるよう準備し、積極的にアピールすることで、評価額の引き上げが期待できるでしょう。

評価結果を正確に理解し、市場環境や買い手候補の状況を踏まえた現実的な条件設定を行うことが、M&A交渉成功のカギとなります。

M&Aの際に買い手側が実践すべきポイント

買い手側にとっては、投資回収の見通しとリスク管理が評価の中心となります。

まず、対象企業が生み出す将来キャッシュフローから投資回収期間を試算し、買収が財務的に合理的かを検証します。その際、買収後のシナジー効果(売上拡大、コスト削減、技術融合など)を具体的に見積もり、買収価格に反映させることが重要です。

次に、業界動向や競争環境、規制変更といった外部要因が、対象企業の将来価値に与える影響を評価します。また、有利子負債や簿外債務、偶発債務といった潜在的なリスク要因についても、デューデリジェンスを通じて丁寧に確認する必要があるでしょう。

その後、評価結果をもとに買収価格の妥当性を検証し、資金調達方法や買収スキーム(株式譲渡、事業譲渡など)を含む全体戦略を構築します。買収後の統合プロセス(PMI)を見据えた計画立案も、成功確率を高める上で不可欠です。

企業価値評価を効果的に実施するコツ

企業価値評価を成功させるには、適切な手法の選定だけでなく、事前準備や評価結果の活用方法を含めた総合的なアプローチが必要です。

ここでは、企業価値評価を効果的に進めるための実践的なポイントを解説します。

<企業価値評価を効果的に実施するコツ>

適切なタイミングを見極める

企業価値評価は、目的に応じて適切なタイミングで実施することが重要です。

売り手の場合は、M&A検討の初期段階や譲渡方針の決定前、あるいは買い手候補との交渉開始前に評価を行うことで、自社の適正価値を把握し、最低譲渡価格の設定や交渉戦略の立案が可能になります。

また、譲渡までに一定の準備期間がある場合は、評価結果をもとに企業価値向上施策(収益性改善、財務体質強化など)を実施することで、より有利な条件での譲渡を目指せるでしょう。

買い手の場合は、買収候補企業の選定段階や基本合意前、デューデリジェンスと並行して評価を実施することで、投資判断の妥当性を検証し、買収価格の上限設定や資金調達計画の策定に活用できます。また、複数の買収候補を比較検討する際にも、統一的な評価基準で優先順位をつけることが可能になります。

いずれの立場においても、交渉が本格化する前に評価を完了させておくことで、客観的なデータに基づいた戦略的な意思決定が可能となり、交渉を優位に進める材料となるのです。さらに、定期的な評価を実施することで、企業価値の変動要因を把握し、継続的な価値向上や投資戦略の見直しにつなげられます。

事前準備と必要な手順を理解する

正確な企業価値評価を行うためには、十分な事前準備が不可欠です。まず、最新の財務諸表を整備し、勘定科目の内容を精査します。その上で、過大な役員報酬や一時的な特別損益を調整し、企業の実力である「正常収益力」を算定できる状態にしておく必要があります。

併せて、財務諸表に表れない無形資産についても整理し、定性情報として説明できるよう準備しましょう。

こうした準備を効率的に進めるには、財務・会計の専門家への相談や、データ管理・分析に特化したデジタルツールの活用が有効です。

複数手法を適切に組み合わせる

企業の特性や評価目的によっては、単一の評価手法では企業価値を十分に反映できない場合があるため、複数の評価手法を併用し、多角的な視点から企業価値を検証することが大切です。

例えば、純資産をベースとしたコストアプローチで企業の実質的な資産価値を把握しつつ、将来キャッシュフローに基づくインカムアプローチで収益力を評価すれば、より説得力のある評価結果を得ることができます。さらに、類似企業や取引事例を参考にするマーケットアプローチを補完的に活用することで、市場における相対的な位置づけも確認できるでしょう。

なお、評価プロセスの一部をデジタルツールで自動化することで、計算の正確性を確保しつつ、専門家の知見を戦略的な分析に集中させることができ、効率と精度の両立が可能になります。

評価結果を効果的に活用する

企業価値評価の結果は、M&Aや投資判断における交渉・意思決定の土台となります。

売り手にとっては譲渡価格の根拠として、買い手にとっては投資妥当性やシナジー効果の判断材料として機能し、双方が納得できる条件形成に寄与します。

ただし、評価額はあくまで一定の前提条件に基づく「理論値」であり、実際の取引価格は市場環境、交渉力、買収後のシナジー効果の見込みなどによって変動することを理解しておきましょう。

また、評価結果は単なる価格算定にとどまらず、企業の強み・弱みの可視化、事業戦略の見直し、資本政策の立案など、経営全般における意思決定にも活用できます。評価プロセスを通じて得られた知見を組織内で共有し、継続的な企業価値向上の取り組みにつなげることが重要です。

企業価値評価を正しく行い、M&Aや経営判断に活かそう

企業価値評価は、M&Aや投資判断を行う上で欠かせないプロセスです。企業の本質的な価値を把握することで、適正な価格設定や戦略立案につながり、意思決定の質を高められるでしょう。

一方で、財務データの整備や評価手法の選定、専門知識の属人化など、実務面での課題も少なくありません。こうした課題を解消するためには、デジタルツールの導入による効率化が効果的です。

株式会社アバントが提供する「AVANT Compass」は、企業価値評価に必要なデータを一元管理できるクラウドサービスです。資本コストの自動算出や、シナリオシミュレーション、PBRゴール分析、部門別ROICの可視化といった機能を通じて、戦略的な意思決定を強力にサポートします。

また、アバントでは多くのお客様へのプロダクト導入やコンサルティングの支援実績があります。企業価値評価やM&Aに関するお悩み、ご相談があれば、ぜひお気軽にお問い合わせください。

■ AVANT Compassの詳細はこちら

https://www.avantcorp.com/product/compass/

■ 経営管理・業務支援に関するご相談はこちら

https://www.avantcorp.com/contact/service-businesssupport/

モニタリングを実現する

経営支援ソフトウエア

株式市場における自社の立ち位置や投資家目線の評価を分析・モニタリングできる、野村證券と共同開発したソフトウエアです。資本コスト分析や企業価値評価などのコーポレートファイナンス理論に基づいたノウハウと必要なデータを保持し、分析手順に従うだけで、資本コスト算出やROE分解などの現状分析、PER改善など企業価値向上を意識した計画立案などが実現できます。