連結会計とは?基本の考え方や決算手順、期待される効果を解説

連結会計は、企業グループ全体の財務状況を把握し、健全な経営判断を行うために欠かせない会計手法で、上場企業や一定以上の規模の企業に義務付けられています。連結会計に必要な連結決算や管理連結、連結財務諸表の作成を通じて、グループ全体の透明性と信頼性を高めることにつながるでしょう。

しかし、子会社の数が多い企業や、海外に子会社を持つ企業にとっては、スムーズな連結処理を行うためにさまざまな工夫と準備が必要です。

本記事では、「連結会計とは何か」という基本的な考え方をはじめ、連結会計の具体的な手順や注意点、実施することで期待される効果と課題について、体系的に解説します。

連結会計は、企業グループ全体の財務状況を統合して見るための会計手法

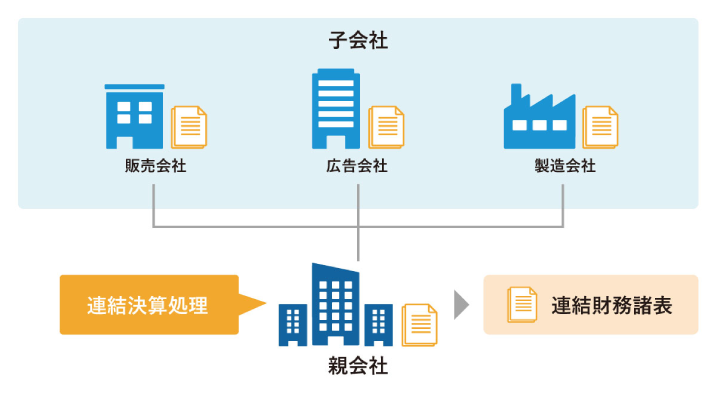

連結会計とは、親会社と子会社・関連会社を一つの企業グループ(経済単位)として捉え、企業グループ全体の財務状況や経営成績を統合的に報告するための会計手法です。これは、企業グループが実質的には一つの経営体であるという前提に基づいており、個々の企業ではなく、グループ全体の財政状態を把握・公開することを目的としています。

連結会計は、金融商品取引法第24条第1項により上場企業等に、また会社法第444条第3項により、大会社等に対して連結財務諸表の作成・提出が義務付けられています。ここでいう「大会社」とは、会社法第2条第6号「資本金5億円以上または負債200億円以上」の会社を指します。

なお、中小企業であっても、親会社と子会社、あるいは子会社間で取引が多く、グループ全体での経営状態を明らかにしたほうが実態を把握しやすいのであれば、連結会計を検討すべきでしょう。

これにより、企業グループの経営の実態をより正確に外部に開示し、株主や投資家、金融機関といったステークホルダーに対して透明性を確保できます。また、連結会計を実施することで、グループ全体の財務状況を一目で把握できるようになり、不正の防止や経営判断の迅速化にもつながります。

連結会計の対象範囲

連結会計では、原則として全ての子会社および関連会社を連結の対象範囲に含める必要があります。これは、企業グループ全体の経営実態を正確に把握し、正しい財務情報を開示するためです。

しかし、現実的にはグループ内に多数の小規模子会社を抱える場合や、影響力の限定的な関連会社がある場合など、全てを連結会計の対象とすることが難しいケースもあります。そこで、一定の基準に従って、どの会社を連結の対象とするかを判断します。

子会社判定の基本ルール

連結会計に該当する子会社かどうかは、「議決権の保有割合」と「実質的な支配関係」で判断します。具体的には、次のいずれかに該当するものが子会社に該当します。

■ 連結会計に該当する子会社の基準

| 議決権の保有割合 | 判定基準・要件 |

| 50%超 | なし(単独で過半数保有) |

| 40%以上50%以下 | 「特定の者」と合わせて50%超、または「一定の要件」を満たす |

| 40%未満 | 「特定の者」と合わせて50%超、かつ「一定の要件」を満たす |

ここでいう特定の者とは、親会社と密接な関係があり、親会社と同じ意思で議決権を行使するグループ会社や親会社役員、議決権行使に同意している会社のことです。

残りの議決権の過半数を親会社・グループ会社が持っていること、と言い換えてもいいでしょう。

また、一定の要件とは、次のいずれかに該当する場合のことをいいます。

<連結会計における子会社判定基準の一定の要件>

・役員の過半数が親会社グループから派遣されている

・重要な経営方針の決定権を親会社が持つ契約がある

・資金調達の大半を親会社が担っている

・その他、親会社が実質的に経営を支配していると認められる事実がある

詳細は、企業会計基準適用指針第22号および財務諸表等規則第8条に記載されています。

これらの基準により、連結の範囲は会計上の支配関係の実態に基づいて決定されます。従って、単純な出資比率だけでなく、取締役の派遣状況や他株主との関係性など、複数の観点から総合的に判断することが求められるのです。

連結会計と混同しやすい、連結決算と管理連結の位置付け

連結会計という言葉は広い意味で使われますが、その中には「連結決算」と「管理連結」という、目的や運用方法が異なる二つの連結処理が含まれます。

どちらも、企業グループ全体の経営実態を把握するために行われますが、「目的」「対象」「報告先」に明確な違いがあります。これらの違いを正しく理解することで、連結会計全体の構造や役割がより理解できるでしょう。

■ 連結決算と管理連結の違い

| 連結決算 | 管理連結 | |

| 目的 | 外部利害関係者への財務情報の開示 | 経営判断や経営戦略立案などの内部管理 |

| 対象 | 会計基準で定められた子会社・関連会社 | 経営管理上必要と判断したグループ会社 |

| 報告先 | 株主、投資家、金融機関、監査法人など | 経営層、事業責任者、管理部門担当者など |

連結決算:外部報告のためのグループ決算

連結決算とは、企業グループ全体の財政状態や経営成績を株主や投資家、金融機関などの外部利害関係者に報告するために行う会計処理です。連結決算は、会計基準に従って連結財務諸表を作成し、外部開示することを目的としています。

この連結決算によって、グループ全体を一つの経営体として見た場合の正味の財政状況や経営成績を、信頼性の高い形で把握・報告できるでしょう。

管理連結:内部管理や意思決定のための連結処理

管理連結とは、グループ経営の意思決定や経営戦略の立案など、内部管理を目的として行われる連結処理です。外部報告を目的とせず、主に経営層や事業責任者向けに、グループ各社の財務データを統合・分析し、経営判断や経営管理に活用されます。

管理連結は会計基準に縛られず、企業独自のルールやKPIを用いて、柔軟かつスピーディーにデータを集計できる点が特徴です。これにより、経営層がタイムリーにグループ全体の実態を把握し、迅速な意思決定が可能になります。

連結会計に関する課題解決、ご支援を希望の方は、お気軽にご相談ください。

【ご相談はこちら】

グループ全体の経営成績と財務状況を外部に開示するための連結財務諸表

連結財務諸表とは、連結決算の際に作成される財務諸表で、会社と子会社を一つの企業体として見なした上で、グループ全体の経営成績と財務状況を外部に開示するための資料です。連結財務諸表は、金融商品取引法第193条に基づき、一定規模以上の企業グループに対して作成が義務付けられています。

連結財務諸表を通じて、投資家や金融機関に対してグループ全体の経営実態を正確に示すことができるため、企業価値の透明性が向上します。また、内部的にもグループ経営を正しく評価し、不正の抑止や戦略的意思決定の基盤となる情報として活用されるのが一般的です。

ここでは、連結財務諸表に含まれる六つの財務諸表について解説します。

連結貸借対照表

連結貸借対照表は、グループ全体の「資産」「負債」「純資産」を一覧化したもので、財務基盤の健全性や安定性を外部・内部の双方に明確に伝える役割を果たします。

親会社と子会社の貸借対照表を統合し、グループ内の資本関係を資本連結によって相殺することで、実態に基づいた財務状況を表します。

連結損益計算書

連結損益計算書は、グループ全体の一定期間における経営成績(売上高・費用・利益など)を示すものです。グループ内の取引や未実現損益を適切に除去し、外部との取引ベースでの実態に即した経営成績を明らかにします。

未実現損益とは、グループ内で完結しており、まだ外部に売上が計上されていない利益のことを指し、未実現損益を適切に除去することにより、外部との取引を連結損益計算書に適切に反映できます。これにより、グループの収益性やコスト構造を客観的に分析し、次の一手に生かすことが可能です。

連結株主資本等変動計算書

連結株主資本等変動計算書は、連結貸借対照表における純資産の増減要因を明示する財務諸表です。期首から期末にかけて、企業グループ全体の純資産がどう変動したのかを「資本金」「利益剰余金」などの項目別に示します。

連結株主資本等変動計算書は、資本政策や利益配分の判断材料として活用されます。

連結キャッシュフロー計算書

連結キャッシュフロー計算書は、会計期間中の企業グループ全体の資金の流れを、「営業活動」「投資活動」「財務活動」の三つに分けて表示するものです。

キャッシュフローを把握することで、実際の資金繰りや投資余力、財務健全性などを確認でき、経営判断の材料となります。

※キャッシュフロー計算書の作り方については下記をご参照ください。

キャッシュフローとは?把握するメリットや計算書の作り方を解説

連結包括利益計算書

連結包括利益計算書は、連結損益計算書の当期純利益に、為替差損益や評価差額、金利、株価の変動といった「その他の包括利益」を加えた財務諸表で、グループ全体の経済的成果をより広い視点で表現します。これにより、海外展開などによる外部環境の影響を含めて、収益性の判断ができます。

連結包括利益計算書の作成は、2011年以降「企業会計基準第25号」により義務付けられており、IFRS(国際会計基準)との整合性を高めるために導入されました。グローバル基準に則った情報開示を実現する上で、包括利益の把握は今後ますます重要となります。

※IFRSについては下記をご参照ください。

IFRSとは?日本会計基準との違いや導入のメリット・注意点を解説

連結注記表

連結注記表は、連結財務諸表の内容を補足・説明するために作成されるもので、重要な会計方針、連結範囲、関連当事者取引など、理解を深めるための情報を提供します。

連結注記表は、開示内容の透明性を担保するだけでなく、経営管理部門が数値の背景を正しく理解するための前提情報としても重要です。

出典:企業会計基準委員会「連結財務諸表に関する会計基準」

連結会計の進め方

連結会計は、企業グループ全体の財務状況と経営成績を一体で可視化し、経営判断や外部報告の信頼性を高めるための重要なプロセスです。連結会計を適切に実施するためには、事前の準備と各ステップにおける正確な対応が不可欠です。

ここでは、連結会計の一般的なフローを、六つのステップに分けて解説します。

1. 連結対象の企業を特定する

まずは、連結の対象となる子会社や関連会社を明確にします。対象範囲は前述のとおり、支配力や議決権の保有割合、役員構成などを基に判断します。

この時点での判断が甘いと、連結後の数字が実態を反映しないおそれがあり、誤った経営判断や開示リスクを招く可能性があるので、注意が必要です。

2. グループ各社で個別財務諸表を作成する

連結対象企業が決まったら、親会社および各子会社は、それぞれ個別財務諸表を作成します。

ここで重要なのは、グループ全体で会計方針や勘定科目を統一することです。会計処理のルールがバラバラでは、後の統合処理で大きな手間がかかり、作業遅延や数値の不整合が発生しやすくなります。

なお、連結会計において親子会社間の決算期のずれがある場合、3ヵ月以内であれば必ずしも子会社の決算日を親会社に合わせなくてもいいとされています。しかし、IFRSでは原則として決算日を統一することが推奨されており、このような点についても、事前のすり合わせが求められるでしょう。

3. 子会社から連結パッケージを集める

親会社は、子会社から連結処理に必要な情報を収集します。この情報を「連結パッケージ」と呼び、調整済みの財務諸表や、グループ内取引の明細、修正仕訳に必要なデータなどが含まれます。情報の収集のタイミングと精度が以降のプロセスの効率を左右するため、スケジュールとチェック体制を整備することが重要です。

4. 連結修正仕訳を実施する

収集した連結パッケージを基に、グループ全体としての実態を反映させるために「連結修正仕訳」を行います。これは、内部取引の相殺や未実現損益の除去など、企業グループとしての実態を正しく表現するために重要なステップです。

連結修正仕訳の具体的な仕訳例や処理内容は後述します。

5. 連結財務諸表を作成する

連結修正後のデータを基に、連結貸借対照表や連結損益計算書などの財務諸表を作成します。

ここでは、外部開示に必要な書式・基準に沿って正確にまとめ、全体として整合性がとれているかを確認します。開示の要件を満たす形式や内容に注意して作成を進めましょう。

6. 監査を経て、情報を開示する

完成した連結財務諸表は、監査法人による監査を受け、株主総会での承認を経て正式な開示が行われます。上場企業の場合、金融庁のシステム「EDINET」を通じた情報開示が義務付けられており、法令対応も含めたスケジュール管理が必要です。

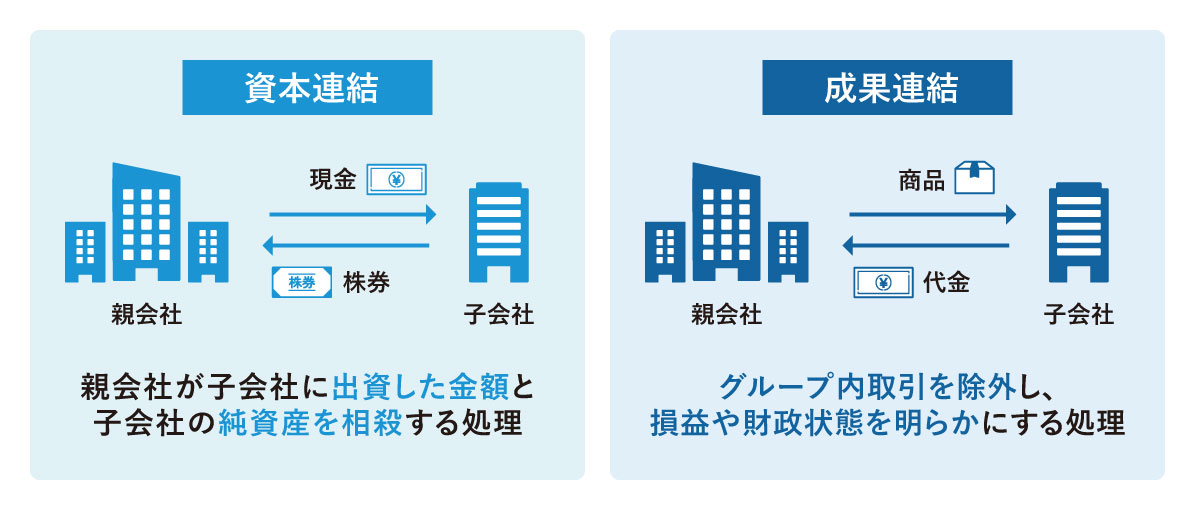

連結修正仕訳における資本連結と成果連結

連結修正仕訳は、親会社と子会社の財務データを統合する際に、企業グループとしての実態に合わせて調整する処理です。これは、通常の帳簿には現れない帳簿外の処理であり、グループ内の重複や内部取引による数字の歪みを正すことで、財務諸表の正確性と信頼性を担保します。

連結修正仕訳は、大きく「資本連結」と「成果連結」の二つに分類されます。それぞれが担う役割は、企業グループの財務健全性や収益力の見え方を大きく左右するため、経営視点での理解が不可欠です。

資本連結:親会社が子会社に出資した金額と、子会社の純資産を相殺する処理

資本連結は、親会社が子会社に出資した金額と、子会社の純資産を相殺する処理です。これにより、グループ内で重複してカウントされていた資本を消去し、グループ全体としての正味の純資産を明確にします。

例えば、親会社が子会社の株式を1,000万円で取得し、子会社の純資産が800万円だった場合、差額の200万円は「のれん」として資産計上されます。

のれんは、企業結合に関する会計基準により、原則として20年以内の効果の及ぶ期間にわたり償却されることが求められます。

ただし、のれんは償却の対象であると同時に、将来的に減損の対象となる可能性もあるため、注意しなければなりません。業績の悪化や市場環境の変化により減損が発生した場合、連結損益に与える影響は大きく、財務戦略や株主への説明責任にも直結します。そのため、出資判断の段階からのれんの妥当性を精査することは、極めて重要な経営判断の一部といえるでしょう。

なお、IFRSではのれんの償却は行わず、代わりに毎期減損テストを実施し、価値の減少が認められた場合のみ減損処理を行います。

■ 資本連結の仕訳例

| 内容 | 金額 | 処理内容 | 勘定科目 | 借方 | 貸方 |

| 親会社の子会社株式取得額 | 1,000万円 | 資本連結で消去 | 子会社株式 | – | 1,000万円 |

| 子会社の純資産 | 800万円 | 親会社との重複を消去 | 資本金・剰余金 | 800万円 | – |

| のれん(差額) | 200万円 | 取得価格と純資産の差 | のれん | 200万円 | – |

成果連結:グループ内取引を除外し、損益や財政状態を明らかにする処理

成果連結は、グループ内の売上や仕入、在庫に含まれる未実現利益などを除去し、外部との取引に基づいた実質的な損益や財政状態を明らかにする処理です。

これは、「グループ全体でどれほどの価値を市場から創出しているのか」を示すための極めて重要なステップであり、経営判断における信頼できる損益情報の土台となります。

成果連結の典型的な仕訳例は、下記のとおりです。

・内部取引の相殺

親会社が子会社に500万円で製品を販売した場合、そのままでは売上・仕入が過大計上されるため、相殺が必要です。

■ 内部取引の相殺の仕訳例

| 内容 | 金額 | 処理内容 | 勘定科目 | 借方 | 貸方 |

| 親会社→子会社販売分 | 500万円 | グループ内取引の相殺 | 売上高・仕入高 | 売上高(親会社)

500万円 |

仕入高(子会社)

500万円 |

・未実現利益の除去

期末時点で子会社が保有する在庫200万円のうち、100万円が親会社の利益に相当する場合、この利益を除去します。

■ 未実現利益の除去の仕訳例

| 内容 | 金額 | 処理内容 | 勘定科目 | 借方 | 貸方 |

| 在庫に含まれる未実現利益 | 100万円 | 親会社側の利益を消去 | 利益剰余金・棚卸資産 | 利益剰余金(親会社) 100万円 |

棚卸資産(子会社) 100万円 |

成果連結は、単に数値を整える作業ではなく、企業グループが実際にどれほどの付加価値を外部から生み出しているかを把握するための、極めて重要な経営管理手法といえます。

連結会計で押さえるべき実務上の注意点

連結会計を適切に行うには、各社のスケジュールや会計処理の整合性を意識し、計画的に進めることが重要です。

ここでは、連結会計を行う上での注意点をご紹介します。

情報開示の期日を厳守する

連結財務諸表は、金融商品取引法等により提出期限が定められており、遅延は法令違反や株主・投資家からの信頼失墜につながります。

特に、上場企業ではEDINETを通じた開示が必須であるため、グループ各社の決算スケジュールをあらかじめ調整し、遅れが生じない体制を構築することが重要です。

連結修正仕訳のボリュームに備える

連結対象会社が多い場合、それに比例して連結修正仕訳の件数も膨大になります。内部取引や未実現利益の相殺、勘定科目の統一など、処理の精度とスピードが求められる中、属人的な対応には限界があるでしょう。

そのため、業務マニュアルやチェックリストの整備、定期的な社内研修、さらには連結専用システムの導入などにより、作業の標準化と再現性の高い運用体制を整えることが不可欠といえます。

子会社との連携・支援体制を強化する

連結処理のボトルネックになりやすいのが、子会社からのデータ回収と整合性の確保です。特に、初めて連結対象となる子会社では、会計方針の理解や資料作成が不十分なケースも少なくありません。具体的には、使用する勘定科目の使用基準の統一や、会計システムの統合などが挙げられます。

経営管理部門は、事前にガイドラインや決算のカレンダーを提示し、各社へのレクチャー、問い合わせ対応を行う体制を用意することで、全体スケジュールの遅延や数値の不一致を防ぐことができます。

連結会計を実施することで期待される効果

連結会計は法令上の義務である一方で、企業グループにとっては経営管理の高度化、資本市場での信頼獲得、さらには組織全体のガバナンス強化にもつながる重要な仕組みです。適切に運用することで、会計作業を超えた多面的な効果を得ることができるでしょう。

ここでは、連結会計を実施することで期待される、代表的な効果をご紹介します。

グループ全体の財政状況を可視化できる

連結会計を通じて、グループ全体の資産・負債・収益・費用を一元的に把握できるため、経営層は個別企業にとらわれない俯瞰的な視点で意思決定を行えます。

子会社ごとの収益構造や財務体質の違いを把握すれば、リソースの最適配分や事業ポートフォリオの再設計に活かすことが可能です。

不正や情報の隠匿を抑止できる

連結会計により、親会社と子会社間での不適切な取引や虚偽報告の防止が可能です。例えば、親会社の負債を子会社側に付け替えるような操作は、連結財務諸表では相殺・修正されるため、不正の余地が大幅に減ります。

透明性の高い財務体制は、内部統制の強化や企業倫理の向上にもつながり、長期的な企業価値の下支えになるでしょう。

金融機関との関係構築や資金調達が有利になる

連結財務諸表を通じて、グループ全体の収益力や返済能力を包括的に開示することで、金融機関の評価が高まりやすくなります。これは、融資判断に必要な情報が明確にそろっているため、審査のスピードや確度が高まるためです。

特に、M&Aや成長投資を加速させたいフェーズにある企業にとっては、連結ベースでの信用力の確保は極めて重要といえます。

投資家や株主からの信頼を得やすくなる

連結ベースの財務情報を適切に開示できることは、投資家にとっての企業の見える化に直結します。グループ全体のガバナンス状況や経営の一貫性が明らかになることで、IR活動の説得力が増し、機関投資家やアナリストからの評価にもつながるでしょう。

特に上場企業では、投資家との信頼関係の構築と継続的な資本市場での評価向上のために、連結会計の適正な運用が不可欠です。

連結会計を実施する上での課題

連結会計は、グループ経営の可視化とガバナンス強化に大きく貢献する一方、実務面では複雑性や負荷の高さが大きなハードルとなります。

ここでは、連結会計の実施にあたって把握しておきたい代表的な課題を四つご紹介します。

業務負荷が大きい

連結対象の企業が増えるほど、収集・統合すべきデータが膨大となり、担当者の業務負荷が大きくなります。

特に、中小規模の子会社では、連結決算に対応できる専門人材を確保できない場合も多く、対応が遅れる・不備が生じるといったボトルネックが発生しがちです。そのため、業務負荷を軽減するために、連結会計専用のシステムを導入する企業も増えています。

決算日やフォーマットの違いによる整合性の確保が難しい

親会社と子会社の決算日が異なる場合、会計期間のずれ(期ずれ)により取引の相殺処理が適切に行えず、財務諸表に乖離が生じるおそれがあります。また、子会社ごとに勘定科目や帳票のフォーマットが異なる場合、連結作業の効率が著しく低下します。

こうしたずれや不整合を解消するには、全社的な会計方針や決算カレンダー、フォーマットの標準化が不可欠です。

会計基準の違いへの対応が発生する

海外子会社を持つ企業では、日本基準とIFRSやUS GAAP(米国会計基準)とのあいだで処理の差異が発生します。これに対応するためには、為替換算や再分類、開示基準の調整など、専門性の高い処理が求められます。

グローバル展開する企業では、現地対応力と本社側の監督体制の両立が不可欠です。

監査を受けなければならない

連結財務諸表は、会社法第444条4項に基づき、会計監査人の監査を受ける必要があります。監査対応を受けるには、文書の整備や根拠資料の提出、内部統制プロセスの説明など、多大な工数がかかります。

また、監査完了は株主総会開催の前提条件となるため、スケジュール全体を逆算し、前倒しで進める体制が必須です。経営陣による早期の進捗確認と、各社への進行状況の共有・モニタリングが重要になります。

特に、連結会計に該当する子会社に初めてグルーピングされた企業については、「監査費用やスケジュールを事前に確認し、予算に余裕を持たせる」「連結会計の仕組みや監査に必要な知識を学び、監査対応に備える」などの実務的対応が求められるでしょう。

連結会計を正しく理解し、日頃から体制を整備しよう

連結会計は、企業グループ全体の財政状態や経営成績を正確に把握・開示するための重要な会計手法です。正確な財務報告をすることで、透明性の高い経営、資金調達の円滑化、投資家からの信頼獲得につながります。

その一方で、業務負荷や制度対応の難しさ、海外子会社との整合性確保などの課題もあるため、日頃からの体制整備とスムーズな連携が求められるでしょう。

株式会社アバントでは、連結会計に関する製品導入やコンサルティングを通じて、多くの企業様を支援しています。連結会計に関するお悩みや業務改善のご相談について、ぜひお気軽にお問い合わせください。

■ 連結会計に関するご相談、お問い合わせはこちら

自社の経営管理に課題を感じている方や経営管理システムの導入を検討している方は、以下よりお気軽にお問い合わせください。

■ 経営管理・業務支援に関するご相談、お問い合わせはこちら

【本記事の監修者】

田中卓也税理士事務所 田中 卓也氏

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。東京都内の税理士事務所にて13年半の勤務を経て独立・開業。従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。

https://www.taf-mall.com/

累計導入実績 1,100 社以上の国内シェア No.1※1の連結会計・連結決算システムです。データ収集から連結処理、レポーティング、決算開示まで連結決算の一連の業務をテンプレ ート化してカバーしています。