シリーズ:不正リスク対策のDX【前編】子会社の会計不正リスクとは?国内外での発生状況や対策を解説

コロナ禍において、景気低迷やひとり仕事の増加により会計不正リスクが増加する一方、会計不正が発見されづらくなった時期がありました。その背景には、現地駐在員の派遣や内部監査が困難になったことなどさまざまな要因がありました。

そしてコロナ禍が明けた今、さらなるガバナンス強化およびDX文脈の下での仕組み化を進める時期にあります。改めて企業を取り巻く会計不正リスクの現状や実際の不正の発生状況を踏まえたうえで、具体的な対策を解説します。

子会社における会計不正の発生状況

「会計不正」と聞いても、「自社に限ってそういったことは起こらないだろう」と思う方もいるでしょう。しかし会計不正は国内外のどちらでも多々発生しており、決して他人事ではありません。実際のデータとともに、会計不正の発生状況を見てみましょう。

グローバルの不正発生状況

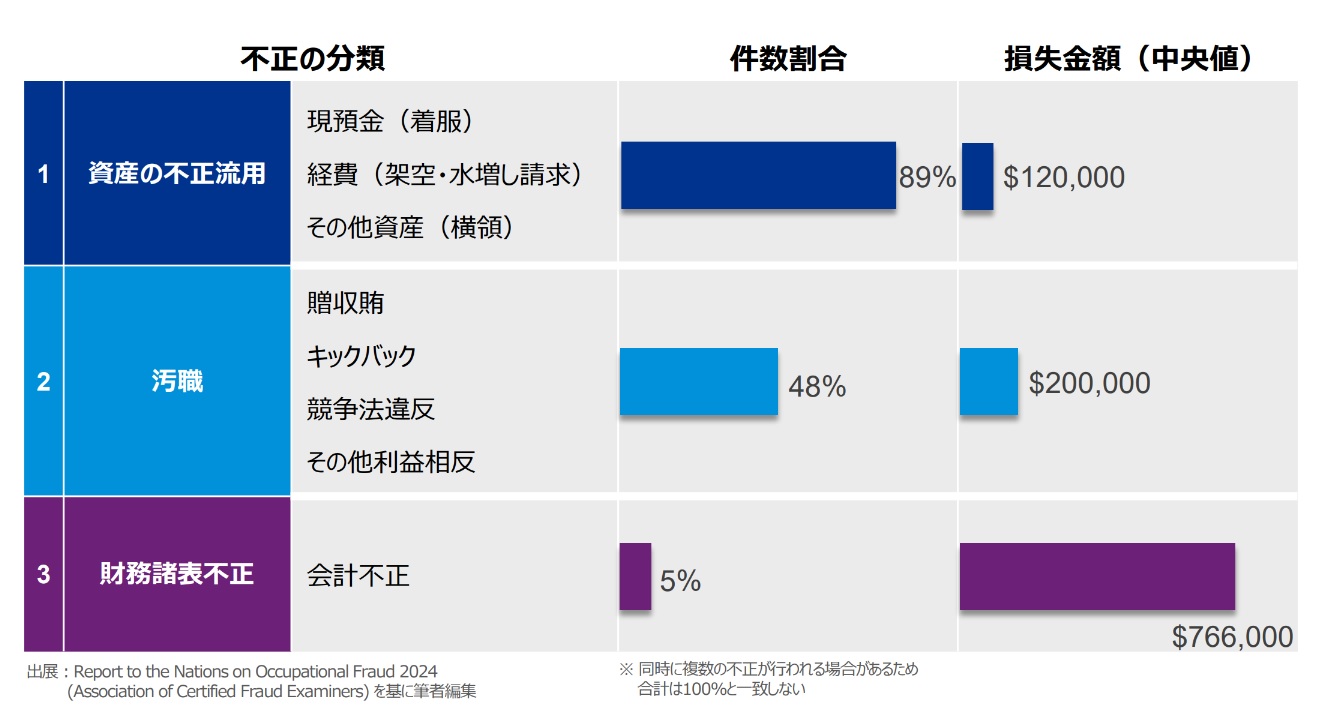

まず、公認不正検査士協会が公表している全世界の企業における不正の発生状況です。公認不正検査士協会は、不正を3種類に分類しています。

会計不正の発生割合はそれほど多くありません。しかし損失額に注目すると、他の2つに比べて突出して多いことが分かります。こうした点を踏まえると、会計不正対策は優先的に着手すべきと感じられるのではないでしょうか。

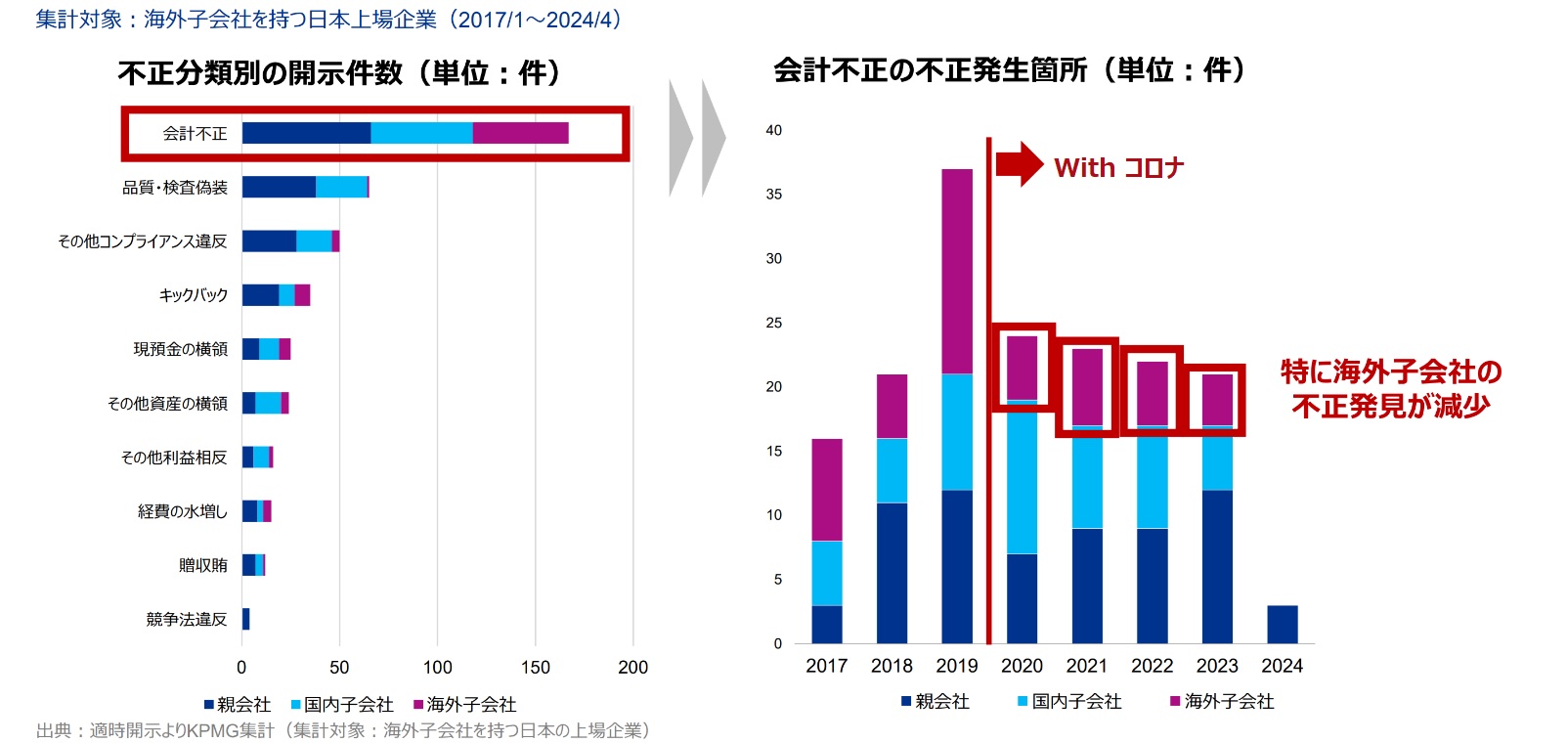

日本の上場企業における不正の開示状況

同じく日本の上場企業が適時開示を行った、子会社不正を見ると、会計不正の多さが際立っていることが分かります。先述のとおり、会計不正の損失金額は他の不正に比べて大きいため、投資家に開示すべき不正事案が多いことを表しています。

ただしその一方で、コロナ禍突入後の子会社の会計不正発見件数自体は減少傾向にあることも注目すべきポイントです。

これは不正件数が減ったのではなく、未だ発見に至っていない会計不正が増えたからだと考えられます。現在も各企業で会計の不正が発見されずに眠っている可能性を示唆するものです。

企業でできる会計不正リスク対策

会計不正の発覚は、法的責任のみならず株価暴落やブランド棄損など企業にとって深刻なダメージを与えます。こうした不正を防止するには、組織内で会計不正を発生させないための「不正予防対策」と、行われた不正を直ちに見つけられるための「不正発見対策」の2種類を行うことが重要です。

不正予防対策

会計不正の発生を未然に防ぐためには、以下のような不正予防対策が効果的です。

●コンプライアンス最優先の組織風土作り

●リスク評価

●内部統制の構築

組織として不正を許さない風土を作るほか、自社のどこにリスクが眠っているかを客観的に評価したり、抱えているリスクとリソースに応じた内部統制を構築したりすることも効果的です。

ただし、親会社と同等レベルの内部統制を子会社に求めるのは過剰になるケースがあるため、身の丈に合った水準を検討する必要があります。

不正発見対策

万が一不正が発生した際に早急に発見できるよう、以下のような対策もしておきましょう。

●内部通報制度の整備

●内部監査の実施

●不正発見型のアンケートの実施

不正発見型のアンケートとは、自社の社員に対して「あなたの身の回りで不正を見聞きしたことがあるか」と聞くものです。内部通報に比べて、現場に潜んでいる不正をあぶり出しやすいと言われています。

社内のデータを活用した不正検知

こうした対策に加えて、データ分析を活用した子会社のモニタリング(見える化)で不正検知も行うことも推奨します。

統計調査では、不正が発見される経路として多いものは以下の順だという結果が出ています。(出典:Fraud Survey 日本企業の不正に関する実態調査|KPMG)

1.内部通報

2.業務処理統制やモニタリング

3.外部からの通報

この順位から、現場でのチェック体制のみならず、積極的に不正検知を行うことが効果的だと言えるでしょう。

不正検知が必要な3つの理由

すでに不正予防対策・不正発見対策として様々な施策がある以上、新たにデータを活用した不正検知の体制を整える必要性は感じづらいかもしれません。

しかし次のような理由もあり、整備を前向きに検討すべきだと言えます。

1.不正予防には限界があるため

既存の不正予防・発見対策だけでは、全ての会計不正を防ぐことが難しいのが現状です。

適時開示をもとにしたKPMGの調査では、子会社が行った会計不正の多くは子会社の経営者によるものというデータが出ています。つまり本来であれば内部統制を構築し、不正がないか監視する立場である経営者が、内部統制を無視して指示または実行したものだということです。このことから、ただ単に内部統制を強化しても不十分であると判断できます。

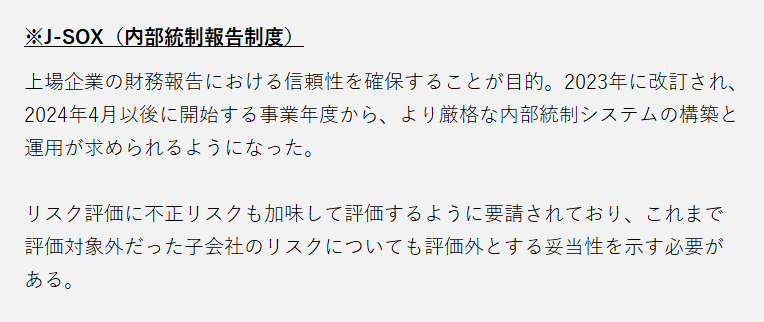

また、2023年に行われたJ-SOX※の改訂で、自社の内部統制の評価基準の中に不正リスク評価を入れ込むよう要請も出されました。同様にグループガバナンスの強化も求められているため、本社だけではなく全社での不正リスク対策が必要だと言えるでしょう。

2.損失拡大を防ぐため

会計不正で発生する損失額を、最低限の金額に抑える目的もあります。

会計不正は、発見が遅れるほど損失額も大きくなるものです。不正期間が5年を超えた場合の損失額は$800,000と言われていますが、これは不正期間が1年未満の場合の損失額の約8倍だと言われています。

会計不正の損失額が膨れ上がることで、自社の経営にも多大な影響を及ぼします。万が一のときに不正を早期発見できる体制は、自社の命綱ともなるでしょう。

3.“見られている意識”を醸成するため

各社員に“自分は監視されている”という意識を作り上げるためにも、不正検知システムは必要です。

不正行為者が最も嫌うのは自身の不正行為が人に見つかることです。つまり「不正をすると見つかるのでは」と思わせることが、会計不正の大きな抑止力となるのです。

こうした意識を社員の中に醸成するためには、データを活用したモニタリング体制を整備することが効果的だと言えるでしょう。

まとめ

会計不正を予防・発見するための対策はいくつもあります。しかしマンパワーに依存するものも多く、既存の対策だけでは限界があるでしょう。

そこで自社のデータを活用した自動検知の仕組みを、社内に構築することを推奨します。そのためにはまず、現状アナログで行っている業務の自動化やデータの統合・分析などのDXを推進することが重要です。

DXの具体的な推進方法については、以下の記事で紹介します。

「【後編】子会社の会計不正リスク対策のDXを推進する方法は?メリットも紹介」

【本記事の監修者】

株式会社KPMG FAS

フォレンジック部門 執行役員パートナー 佐野 智康 氏

《経歴》

投資会社を経て2009年に株式会社 KPMG FAS入社。

フォレンジック部門において約15年にわたりデータ分析を活用した不正予防・発見・調査業務に従事し、数多くの不正を発見してきた経験を有する。現在、Forensic Data Analyticsチームの責任者として、不正検知テクノロジーの研究開発・サービス提供等をリードしている。

累計導入実績 1,100 社以上の国内シェア No.1※1の連結会計・連結決算システムです。データ収集から連結処理、レポーティング、決算開示まで連結決算の一連の業務をテンプレ ート化してカバーしています。