シリーズ:不正リスク対策のDX【後編】子会社の会計不正リスク対策におけるDX推進方法は?メリットも紹介

会計不正が発生すると、自社の大きな損失となり得ます。不正予防・発見の対策をすることに加えて、不正検知システムの整備をすると良いでしょう。そのためにもまず既存の業務のDXを推進し、子会社のモニタリングの準備を進めることを推奨します。

ただし、日本企業には不正検知システムがそれほど浸透していません。データ分析を活用した不正検知に関心がある企業は85%にのぼる一方で、実際に取組んでいる企業はわずか14%に留まっています。 取組みが進まない理由は多々考えられますが、そもそもDXをどう進めれば良いか分からず着手できないことも影響しているのではないでしょうか。(出典:Fraud Survey 日本企業の不正に関する実態調査|KPMG )

そこで今回は、会計不正リスク対策のDXを進める方法を解説します。

※シリーズの【前編】記事もあわせてご覧ください

「子会社の会計不正リスクとは?国内外での発生状況や対策を解説」はこちら

企業グループにおける不正リスク対策のDXの進行状況

不正検知システムの構築も含め、国内の企業グループにおける不正リスク対策のDXの進行状況は、以下のいずれかに分類されます。

(1)全社の会計システム統合が完了している

(2)グループ内の会計システムの一部のみ統合が完了している

(3)会計システム統合が全くできていないか、統合を諦めている

現状、(1)に該当するのは一握りの企業のみです。ただしその中にも、「親会社の会計システム統合は完了して不正検知システムも構築できているが、子会社はそこまでできていない」という企業もあります。自社はどこに当てはまるか、考えてみると良いでしょう。

子会社の不正リスク対策のDXをどう推進するか?

不正リスク対策に限らず、DXは段階的に推進していくことが重要です。そのためにも、まず取り組みたいことが4つあります。

グループ内の決算データを分析する

まずは既存の連結パッケージや分析ツールを使って社内の決算データを分析し、不正がないかチェックしましょう。これは子会社管理のDXを推進する企業が、まず取り組むテーマでもあります。

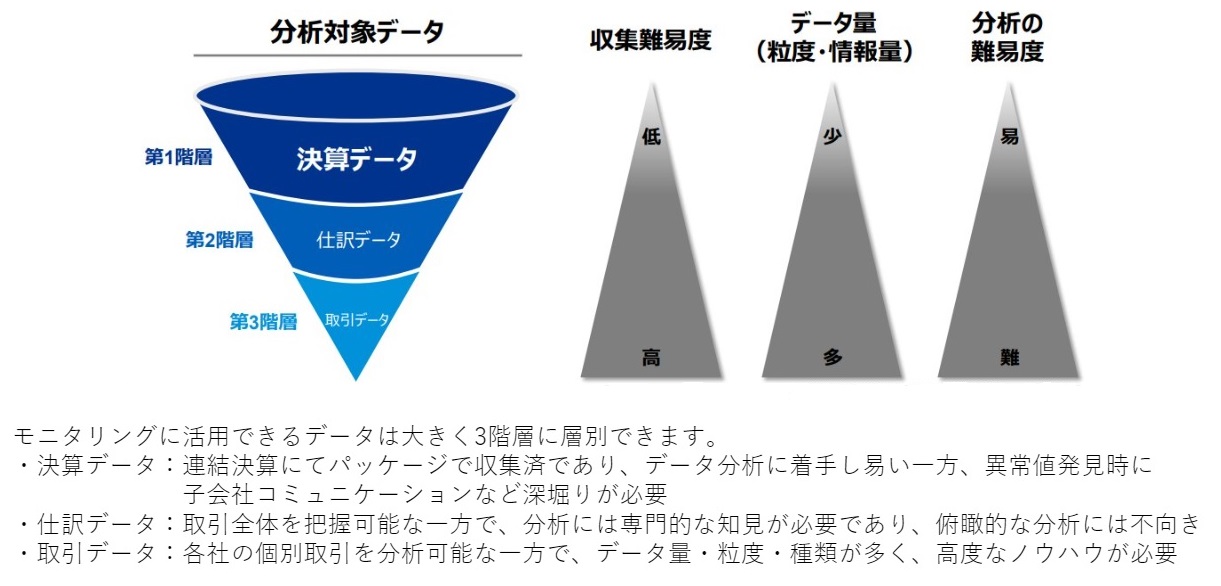

自社が保有するデータとしては、決算データ・仕訳データ・取引データの3つがあります。このうち、決算データは連結決算時に各社から収集済みであるため、分析にも比較的取り組みやすいと言えます。

また、他のデータに比べて分析が容易であることもポイントです。決算データの分析に専門的な知見や高度なノウハウがほとんど必要ありません。加えて、重大な不正は決算データに現れることが多いものです。手始めに行うには、ぴったりの業務だと言えます。

さらに、決算データの分析によって各社のデータを本社が把握している状況にすることで、子会社や不正行為者へのけん制にもなるでしょう。

専門人材を育成する

データ分析が可能な人材の育成も並行して進めましょう。

不正検知システムの構築ができない、あるいは進んでいない理由として、データ分析に関する高度な知見を有する人材の不足も挙げられます。

前述のとおり、決算データの分析のみであればそれほど高度なスキルは求められない場合があります。ただし今後、他のデータの分析をしたり、継続的にモニタリングを行ったりするうえでは、専門人材を確保するに越したことはありません。

自社のみでの専門人材の育成が難しいと感じる場合は、DX人材の育成事業を行っている企業を頼るのも一つの手です。

継続的な運用体制を構築する

現在の担当者が交代した場合でも問題が起こらないよう、不正検知の方法を社内で定着させましょう。

特に以下の点を明確に定め、モニタリングの一連のフローを確立させたいところです。

●データの活用方針

●データの分析頻度・時期・手順

●異常理由の確認

●記録の残し方

加えて、データにどういう傾向が見られると不正の可能性があるのか、不審な点がある場合に何を確認すれば良いのかなど、不正を見極めるポイントも周知してください。そうすることで、精度の高い不正検知をし続けられるでしょう。

子会社についてもモニタリングする

グループ内の決算データを見るだけでなく、さらに細かく子会社単体の仕訳データや取引データも収集し、チェックできると不正の予防や早期検知につながります。

ただし収集の難易度、分析の難易度ともに決算データに比べると高く、データ量も大幅に増大するため、連結会計システムの導入が不可欠でしょう。

-

KPMG FASは2024年9月にAI仕訳分析ツールを提供開始しました

不正リスク対策のDXがもたらすメリット

不正リスク対策のDXに取り組むことは、業務面での効率化のみならず、人材の離職防止にもつながる可能性があります。これによって将来的に経理人材が不足する事態を回避できる可能性が高まります。

経理・財務部門の求人倍率は、2030年には10倍になると言われています。採用ハードルはますます高くなるうえ、親会社視点でグループ会社を管理できる知見を持った人材を探すのは至難の業です。そうした時代の到来に備えるためには、現職の経理担当者の離職を防ぎつつ、新たな人材が定着しやすい環境作りをしておくことが重要です。その第一歩として、経理の仕事に対するイメージを変えなくてはなりません。

企業によっては「経理担当者の仕事=計算や資料作成」という認識があることも事実です。しかしそのままでは、優秀な人材がどんどん流出してしまいかねません。経理担当者の業務を上層部へ助言する仕事にシフトし、「経理部門の役割=経営陣・事業部への助言機能」を社内で定着させ、会社の現在・将来を可視化する部署に転換させる必要があるのではないでしょうか。

そのためにも現状の経理業務といったオペレーション業務や会計不正対策のDXを進め、自動化することが重要です。そして、経理人材ならではの意見や考えを提案できるように業務を高度化することに努めてください。経理担当者が自身の業務に誇りを持って取り組む環境が整い、経理人材に困りづらくなるはずです。

より効率的に不正リスク対策のDXを進めるには

不正リスク対策のDXは、まず決算データの分析から着手すると良いとお伝えしました。しかし自社に子会社が多い場合は、グループ全社の決算データ収集だけでも一苦労です。さらなる効率化のためにも、データ収集ソリューションを活用することを推奨します。

データ収集ソリューションとは、現場のさまざまなデータを収集するツールです。データの加工や連結などの機能も搭載しているほか、オンラインで利用できるものもあります。オンラインで利用できると、その日のデータを基に社内でリアルタイムでの議論も可能です。

データ収集ソリューションは、本社と子会社の間に立つ存在です。各社で異なるデータの粒度を合わせられるうえ、仕訳データ・取引データの分析にも着手しやすくなります。データ収集段階で会計不正を自動検知できるものもあり、さらなるモニタリング機能の強化にも期待できるでしょう。

まとめ

「DXを推進する」と聞くと、つい身構えてしまうかもしれませんが、DXはいわば、グループ全社のCX(コーポレートトランスフォーメーション)向上のための取り組みです。まずは自社の経理人材が抱えている業務の一部を自動化し、そのうえで一つ一つの業務やデータを可視化していけば、不正リスク対策のDXはスムーズに進むはずです。

グループ全体でのBPR/業務標準化やシェアード化、BPOの活用といった取り組みをトリガーとして、各社の業務自体の見える化を図るアクション自体がグループガバナンス強化、不正会計のモニタリング機能強化、ひいては防止につながるのです。

昨今は業種・業界を問わずDX推進の気運が高まっており、DX推進をサポートするソリューションも多々登場しています。まだ自社の不正リスク対策のDXが進んでいないと感じる企業の方は、この機会に着手してはいかがでしょうか。

【本記事の監修者】

株式会社KPMG FAS

フォレンジック部門 執行役員パートナー 佐野 智康 氏

《経歴》

投資会社を経て2009年に株式会社 KPMG FAS入社。

フォレンジック部門において約15年にわたりデータ分析を活用した不正予防・発見・調査業務に従事し、数多くの不正を発見してきた経験を有する。現在、Forensic Data Analyticsチームの責任者として、不正検知テクノロジーの研究開発・サービス提供等をリードしている。

株式会社アバント

連結会計事業部 カタマーエクスペリエンス統括部長 相田 健太郎

《経歴》

大規模顧客を中心としたDivaSystem導入プロジェクト、決算早期化プロジェクト、管理会計プロジェクト、IFRSプロジェクトなど数多くのプロジェクトを経験。

東名阪の各拠点営業責任者を経て、現在は主に大規模顧客向けのコンサルティング部隊をリード。近年は基幹システム側の動向に伴うデータ活用などを主なテーマとしている。

累計導入実績 1,100 社以上の国内シェア No.1※1の連結会計・連結決算システムです。データ収集から連結処理、レポーティング、決算開示まで連結決算の一連の業務をテンプレ ート化してカバーしています。