最終更新日:2025.01.29

キャッシュフローとは?把握するメリットや計算書の作り方を解説

企業の現金の流れを示す「キャッシュフロー」は、経営の健全性や収益を把握するために欠かせない重要な指標です。

この記事では、キャッシュフローの基本的な意味や種類、キャッシュフローを把握するメリットについて詳しく見ていきましょう。また、キャッシュフロー計算書の作成方法や計算方法についても解説します。キャッシュフローを正しく理解し、資金管理や経営判断にお役立てください。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。

キャッシュフローとは現金の流れのこと

キャッシュフロー(CF)とは、企業の経済活動における現金(キャッシュ)の流れ(フロー)を指します。企業に入ってくる現金の流れを「キャッシュ・イン・フロー」、出ていく現金の流れを「キャッシュ・アウト・フロー」といい、この2つを合わせたものがキャッシュフローです。

キャッシュフローとして扱うのは現金のみで、これから振り込まれる予定の売掛金などは、キャッシュフローには含みません。このキャッシュフローにおける現金には、普通預金や3ヵ月以内に満期を迎える定期預金など、現金同等物も含まれます。

企業が安定して事業を続けるためには、利益を上げるだけでなく、運転資金が不足しないようにコントロールすることも重要です。決算書上では現金の把握ができない場合があるため、手元のお金がいくらあるのかを把握できるキャッシュフローは、企業の財務状況を理解する上で重要な指標といえるでしょう。

キャッシュフローを把握するメリット

キャッシュフローを把握することで、企業経営にとってさまざまなメリットがあります。キャッシュフローを把握する主なメリットは、下記の3つが挙げられます。

経営の安定化を図れる

キャッシュフローを正確に把握することで、手元に十分な資金を蓄えておくことができ、経営の安定につながります。

企業経営では、代金の支払いや納税、給与の支払いなど、継続的な現金の支出が発生しますが、キャッシュフローを把握しておけば、必要なタイミングで資金の用意が可能です。さらに、売掛金が回収できない場合や予期せぬ出費が発生した場合でも、手元資金が十分にあれば、資金不足や黒字倒産のリスクを回避できるでしょう。

金融機関からの信用力を強化できる

金融機関からの信用力を高める上でも、キャッシュフローを把握することは重要です。金融機関は、融資をする際に企業のキャッシュフローを必ず確認します。

そのため、キャッシュフローが健全であることは、金融機関からの信用を得るための第一条件です。

金融機関が企業のキャッシュフローをチェックする理由は、貸し出しのリスクや企業の成長性、収益性を評価するためです。正確で詳細なキャッシュフロー情報を金融機関に提供することで企業は信用を得やすくなり、資金調達が容易になるでしょう。

事業拡大や新規事業への投資に役立つ

キャッシュフローを把握することは、事業の拡大や新規事業への投資にも大いに役立ちます。

会社の成長や発展を目指す上では、的確な経営判断とともに、新規事業や既存事業への投資が欠かせません。キャッシュフローを把握しておけば、手元資金に余裕があるタイミングで、どの事業に投資するかを冷静に検討でき、効果的な資金運用が可能になります。

※経営判断に役立つ「CVP分析」に関する解説記事もあわせてお読みください。

経営判断に役立つCVP分析とは?目的や計算方法、活用法を解説

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。

キャッシュフローの種類

キャッシュフローは、大きく分けて3種類あります。ここからは、キャッシュフローの種類ごとの用語と意味を解説します。

営業活動によるキャッシュフロー

営業活動によるキャッシュフローとは、企業の主要な活動である商品やサービスの売買から生じる現金の流れのことです。

具体的には、商品の販売収益、サービス提供の手数料、原材料費、人件費、広告費などが含まれます。これらの項目は、企業の日常的な運営に直接関連する現金の流入と流出を示しています。

営業活動によるキャッシュフローは、企業の健全性を評価する上で重要な指標です。

営業活動によるキャッシュフローがプラスであれば、企業は本業から現金を生み出しているといえ、その企業が持続可能であることを示します。一方、営業活動によるキャッシュフローがマイナスであれば、企業は基本的な活動で現金を消費しており、その状況が続くと企業の存続が困難になる可能性があるでしょう。

投資活動によるキャッシュフロー

投資活動によるキャッシュフローは、投資活動から生じる現金の流れのことです。

例えば、企業が新しい製品ラインを開始するために必要な設備を購入したり、新しいビルを建設したりするときに、投資活動によるキャッシュフローが発生します。また、企業が他の企業の株式を購入するときや、新しい技術の研究開発に投資するときも同様です。

投資活動は、企業の成長と拡大を目指すために行うため、キャッシュフローがプラスかマイナスかで良し悪しは判断できません。積極的な投資を行っている場合は、投資活動によるキャッシュフローはマイナスになりますが、投資が成功すれば、将来より大きな収益をもたらす可能性があるからです。一方、投資活動によるキャッシュフローがプラスの場合は、設備や株式などを売却して現金を得たと考えられます。

投資活動によるキャッシュフローは、数字の動きだけに左右されず、適切な投資ができているか内容を見て判断することが重要です。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローは、企業が資金を調達したり、利益を分配したりする活動から生じる現金の流れのことです。これには、株式の発行による収入、借入金の返済、配当の支払いなどが含まれます。

財務活動によるキャッシュフローも、投資活動によるキャッシュフローと同様、プラスかマイナスかで企業経営の良し悪しが決まるわけではありません。例えば、新規事業を始めるために資金調達を行った場合は、財務活動によるキャッシュフローはプラスになります。マイナスであれば、企業は資金を株主に還元している、借入金の返済が進んでいるといったことが考えられるからです。

そのため、財務活動によるキャッシュフローは、企業の経営方針によって変動するといえるでしょう。営業活動によるキャッシュフローや投資活動によるキャッシュフローと比較して、状況を見極めることが大切です。

フリーキャッシュフローとキャッシュフローの違い

フリーキャッシュフローとは、事業活動で稼いだ資金から、必要な設備投資や借入金の返済などを差し引いた「企業が自由に使える現金」のことです。

キャッシュフローは、営業・投資・財務の3つの活動における現金の流れを把握する際に使用されます。一方、フリーキャッシュフローは、投資や配当、借入金の返済などに使える余剰資金を示し、経営判断や株主還元の判断材料となります。そのため、企業の財務状況を総合的に正しく把握するには、キャッシュフローとフリーキャッシュフローの両方を確認することが重要です。

一般的にフリーキャッシュフローがプラスであれば、企業の財務状況は良好・健全と判断されます。一方、マイナスであれば、企業が新たな借り入れや増資を必要としている可能性があるでしょう。ただし、一時的にフリーキャッシュフローがマイナスになる場合もあります。

例えば、大規模な設備投資を行って営業キャッシュフローよりも上回った場合、フリーキャッシュフローはマイナスです。このような場合でも、その投資が将来的に大きな利益をもたらすと期待されるなら、フリーキャッシュフローが一時的にマイナスでも問題ないとされます。

後述するキャッシュフロー計算書には、フリーキャッシュフローが記載されない場合もありますが、企業の財務状況を判断する上で重要な指標となります。

フリーキャッシュフローは、次のような計算式で求めることが可能です。

<フリーキャッシュフローの計算式>

フリーキャッシュフロー=営業活動によるキャッシュフロー+投資活動によるキャッシュフロー

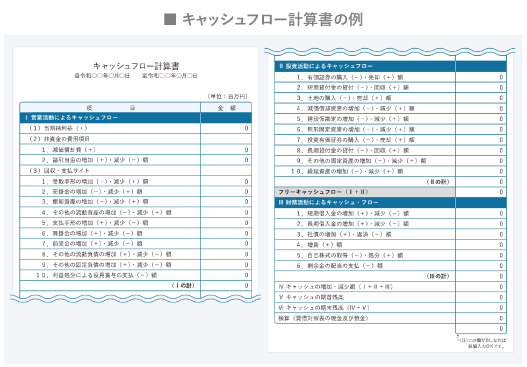

企業の現金の流れを示すキャッシュフロー計算書

キャッシュフロー計算書とは、企業の一定期間におけるキャッシュフローを明確に示す財務諸表の一つで、貸借対照表と損益計算書とともに、「財務三表」と呼ばれています。

キャッシュフロー計算書は、上記で解説したキャッシュフローの種類のうち、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローの3種類の現金の流れを示すものです。

日本では、金融商品取引法が適用されている上場企業にのみ、キャッシュフロー計算書の作成が義務付けられており、投資家はここから企業の健全性や将来性を評価する重要な情報を得ることができます。

※右図は、中小企業庁「中小企業の会計ツール集」を基に作成

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。

キャッシュフロー計算書と貸借対照表の違い

キャッシュフロー計算書と貸借対照表は、企業の財務状況を理解するために欠かせない財務諸表ですが、それぞれ異なる役割を持っています。

キャッシュフロー計算書は、会計年度(通常は1年)中に「現金がどのような理由で出入りしたのか」を示すものです。企業の資金繰りや現金の動きを把握できるため、経営の安定性や資金運用の健全性を判断するのに役立ちます。

一方、貸借対照表は、決算日時点で「企業がどのくらいの資産と負債を保持しているか」を示します。企業が持つ資産(現金、在庫、設備など)、負債(借入金、未払い金など)、および株主資本(所有者の投資と累積利益)のバランスを明確にし、企業の財務状況や安定性を評価する指標となります。

つまり、キャッシュフロー計算書は「現金の流れ」を、貸借対照表は「財務状況の全体像」を示し、これらを合わせて活用することで、企業の財務状況をより深く理解できるのです。

キャッシュフロー計算書と損益計算書の違い

キャッシュフロー計算書と損益計算書においても、それぞれ異なる役割を持っています。

前述のとおり、キャッシュフロー計算書は、企業がどのように現金を獲得し、どのように使ったかを明確に示すものです。この情報をもとに、企業の資金繰りの状況や現金の管理が適切に行われているかどうかを評価できます。

一方の損益計算書は、会計年度内において企業の収益性を示します。売上高(収益)や費用、利益(損失)を詳細に記載し、その期間に企業がどれだけの利益を上げたか、または損失を被ったかを把握できます。なお、損益計算書はキャッシュフロー計算書と異なり、売掛金や買掛金を含めた経営成績を表します。

企業の経営状況を理解する上で、売上高や営業利益が分かる損益計算書を重視する方も多いでしょう。しかし、損益計算書に記載される数字はあくまで会計上の利益であり、実際の現金の動きは正確に反映されていません。

損益計算書に記載された利益だけを見ていても、手元資金を正確に把握することは難しく、最悪の場合は支払いが行えずに会社が倒産する可能性もあるのです。このような点から、「利益は意見、キャッシュは事実」といわれています。

上記のことをしっかりと理解し、現金の実態を把握することが、企業の健全な経営につながっていくのです。それぞれ異なる視点から企業の財務状況を把握できるものだと理解し、両者を併せて分析することが重要になるでしょう。

キャッシュフロー計算書の作り方

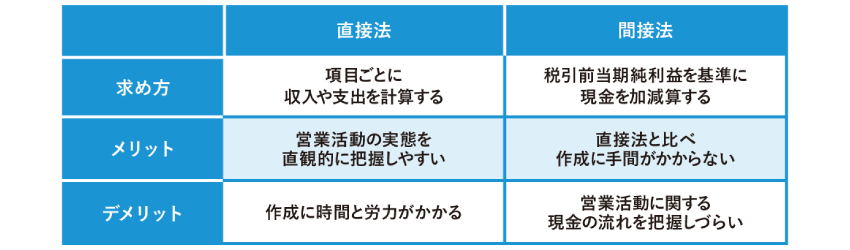

キャッシュフロー計算書における、営業活動のキャッシュフローの計算方法は、「直接法」と「間接法」の2つがあります。

直接法と間接法のどちらを用いても、営業活動によるキャッシュフローの金額は同じになりますが、表示方法と計算過程が異なることに注意しましょう。

ここからは、直接法と間接法の違いについて解説します。

直接法:営業活動に関する現金の収支を、項目ごとに計算する

直接法によるキャッシュフロー計算書の特徴は、項目ごとの収入や支出を詳細に把握できるため営業活動の実態が直感的に理解しやすく、キャッシュフローの収支の全体像の把握が容易になることです。このことにより、将来のキャッシュフローの予測も行いやすくなります。なお、国際会計基準では、直接法が奨励されています。

一方、直接法は取引ごとに記入する必要があるため、作成に時間と労力が必要になるのがデメリットです。

直接法によるキャッシュフローの計算は、企業の営業活動に関する現金の収支を直接計算し、その総額を表示します。具体的には、下記のような手順で計算します。

【直接法の計算方法】

1.商品やサービスの販売など営業による収入を計算する

2.商品や原材料などの仕入れによる支出を計算する

3.人件費の支払いによる支出を計算する

4.経費の支払いなどその他の営業に関わる現金での支出を計算する

5.「1」~「4」の項目を集計する

間接法:損益計算書を基に、営業活動に関する収支を計算する

間接法は、損益計算書を基にキャッシュフローを計算する方法です。税引前当期純利益から営業活動と関係のない項目を除いて計算するため、「間接法」と呼ばれます。

直接法と比較して作成が簡単であるため、一般的によく用いられています。ただし、直接法と違って項目別ではないため、営業活動における現金の流れを把握しづらいのがデメリットです。

具体的には、下記のような手順で計算します。

【間接法の計算方法】

1. 損益計算書から税引前当期純利益を取得する

2. 現金の動きを伴わない減価償却費や貸倒引当金を、税引前当期純利益に加算または減算する

3. 投資活動や財務活動に関連する項目を調整し、営業活動にかかる資産・負債の増減を調整する

4. 「1」~「3」の項目を集計する

直接法と間接法の違いをまとめると、下記のようになります。

■ 直接法と間接法の違い

キャッシュフローを把握・分析して、的確な経営判断に役立てよう

キャッシュフローとは、企業の現金の流れを表す指標であり、経営の健全性や収益性を把握するために重要な情報です。キャッシュフローを把握することで、企業の現金の収入や支出の傾向を把握することができ、経営戦略の立案や投資判断などに役立ちます。

キャッシュフロー計算書の作成は上場企業のみ義務付けられていますが、非上場の場合であっても作成し、現金の流れを把握することは企業経営においてメリットになる部分が多いものです。作成自体はExcelなどの表計算ソフトでも可能ですが、より効率的かつ確実に行うためには、システムの導入が有効になります。キャッシュフローを把握し、将来を予測して経営に役立てましょう。

株式会社アバントでは開示情報、連結決算について日本を代表する数々のお客様へのプロダクト導入・コンサルティングの支援実績がございます。

開示情報についてのお困りごと、ご相談も幅広く承りますのでお気軽にお問い合わせください。

「連結決算・開示」については下記をご参照ください。

連結決算・開示

自社の経営管理に課題を感じている方や経営管理システムの導入を検討している方は、お気軽にお問い合わせください。

経営管理・業務支援に関するご相談

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。