最終更新日:2026.01.28

管理会計とは?財務会計との違いや目的、メリットを分かりやすく解説

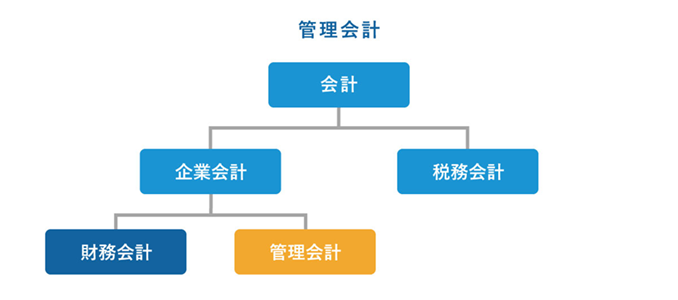

企業が持続的に成長するには、営業活動、投資活動、財務活動において発生するお金の出入りを正確に記録し、事業活動を定量的に把握して正しい経営判断をする必要があります。そのために必要なのが、企業の経済活動を記録・管理して、経営成績や財政状態の判断に活かす企業会計です。企業会計には「管理会計」と「財務会計」があり、それぞれ行う目的が異なります。

本記事では、管理会計の目的や財務会計との違いの他、実施するメリット・デメリット、導入時のポイントについて解説します。

管理会計とは社内向けにまとめる会計のこと

管理会計とは、企業の意思決定や戦略立案に役立てるために必要な情報をまとめた会計情報のことです。

製品別の収益性やコスト分析、部門別の業績評価など、経営者や管理職が経営管理を行う際に欠かせないデータとして活用するために行われます。管理会計は英語で「Management Accounting」であり、まさに経営をマネジメントするための会計といえるでしょう。

なお、管理会計には法律によって定められた形式や基準はありません。あくまでも任意で行うもののため、企業の経営目標に応じて柔軟に対応できる点が大きな特徴です。

そのため、会計の対象となる期間やフォーマットなど、管理会計に必要な情報は企業によって異なります。

管理会計の三つの目的

管理会計は単なるデータ収集にとどまらず、経営の方向性を定める上で重要な役割を果たします。

ここでは、管理会計が果たす主な三つの目的について解説します。

<管理会計の主な目的>

-

経営状況の可視化

意思決定の支援

目標達成に向けた意識の醸成

経営状況の可視化

経営判断を下すには、自社の現在地を正確に把握する必要があります。管理会計では、部門別・製品別・顧客別など様々な切り口から収益性やコストを分析し、定量的な視点で経営状況を「見える化」します。

例えば、製品別の収益性分析では、どの製品が利益を生み出し、どの製品が損失の原因となっているかを明らかにすることが可能です。このような採算分析により、経営の現状を数値で客観的に把握できるでしょう。

これにより、企業の強み・弱みだけでなく、事業機会や潜在的な脅威といった経営課題も明確になり、迅速な改善アクションにつなげられます。

意思決定の支援

管理会計は、経営者が合理的な意思決定を行うための判断材料として機能します。

例えば、予算編成による将来の利益予測や、設備投資の採算性の評価などを通じて、リスクを抑えた戦略的な判断を支援します。数字に裏打ちされた正確な意思決定により、ヒト・モノ・カネといった限られた経営資源を効率的に配分することが可能です。

これにより、企業の持続的な成長が期待できるでしょう。

目標達成に向けた意識の醸成

管理会計の目的の一つが、目標達成に向けた意識を組織全体に浸透させることです。

部門や従業員単位で業績を可視化し、KPIなどの客観的な指標に基づき適切なフィードバックを行うことで、従業員のモチベーションを高め、目標達成に向けた意識を醸成します。こうした取り組みを通じて、組織全体に共通の目標が浸透すれば、企業の一体感や生産性の向上にもつながるでしょう。

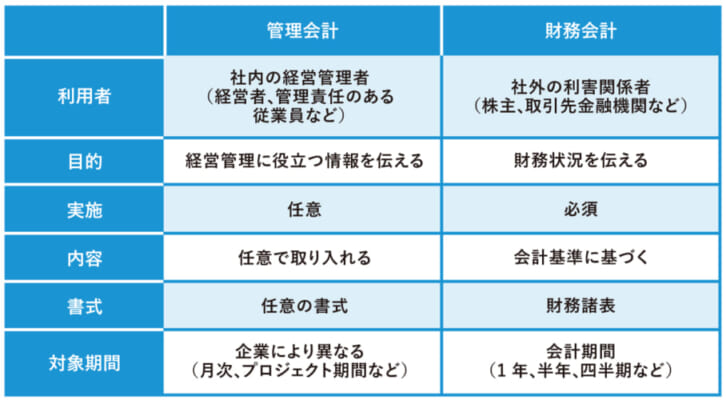

管理会計と財務会計の違い

企業会計は大きく「管理会計」と「財務会計」に分けられ、それぞれ目的や利用対象が異なります。

管理会計は、経営者や管理職など社内の意思決定者に向けて、経営判断や戦略立案に必要な情報を提供することを目的としています。法的な制約はなく、企業ごとに自由な形式でデータを集計・分析できる点が特徴です。

一方、財務会計(制度会計)は、株主や投資家、金融機関などの社外ステークホルダーに向けて、企業の経営成績や財政状態を開示・報告することを目的としています。財務諸表などの書類は法的に整備された基準に基づいて作成され、一定の信頼性と客観性が求められます。

このように、管理会計は「社内向け」、財務会計は「社外向け」と、その役割が明確に分かれています。どちらも企業運営に欠かせない会計であり、それぞれの特徴を理解し、適切に活用することが重要です。

管理会計の主な業務

管理会計の内容は自由にカスタマイズできるため、企業によって含まれる業務が異なります。

管理会計の主な業務は、「予実管理」「原価管理」「経営分析」「資金繰り管理」の四つです。

予実管理:予算と実績を比較し、管理する

予実管理とは、予算と実績を比較検討し、目標に対する進捗を把握したり、ボトルネックを改善したりするために行う活動のことです。

企業は、経営目標の達成に向けて年度の予算を組み、さらに、最終的な目標を達成するための短期・中期・長期の事業計画を立て、各期間に予算を割り振ります。一定期間ごとに立てた予算と実績を比較し、全体の進捗を管理することが大切です。

また、予実管理を行うことで、業績に対する評価や改善、コスト削減などができるようになり、企業経営の安定につながる他、社内に共通のゴールが設定でき士気の向上も望めます。

※予実管理については下記をご参照ください。

予実管理とは?行う目的やサイクル、効果的に行うポイントを解説

原価管理:製品やサービスを提供するためにかかるコストを管理する

原価管理とは、製品やサービスを開発し、市場に流通するために必要な材料費や人件費、設備費といった原価を管理することです。「コストマネジメント」と呼ばれることもあります。

原価管理を行うと、売上に直接影響する経費の妥当性を客観的に判断でき、無駄なコストを見極められます。また、予算として掲げた目標の原価と実際の原価を比較することで、価格設定の見直しを図ることもできるでしょう。

目標とする原価と現時点の原価との差異を分析して製造プロセスの無駄や改善点を見つけ出すなどのコントロールすることで、より多くの利益を得られるようになります。

※原価管理については下記をご参照ください。

原価管理とは?目的や具体的な進め方、企業が抱える課題を解説

経営分析:経営状況を可視化できる情報を分析し、経営に活かす

経営分析とは、財務諸表や調査報告などから得られる情報を分析して企業の現状を把握し、経営に活かすことです。

経営分析では、経営状況を可視化できるこれらの情報を「収益性分析」「安全性分析」「生産性分析」「成長性分析」「損益分岐点分析」などの観点から分析することが重要とされています。客観性を持った分析により、資産状況や成長率などを把握でき、企業の課題解決や経営戦略に活かすことができるのです。

資金繰り管理:収入と支出を管理し、過不足を調整する

製品やサービスの売れ行きが好調で、帳簿では利益が上がっている状態であっても、運転資金が不足していると、いわゆる「黒字倒産」になる可能性があります。企業の経営を健全に保ち、将来的な資金不足を防ぐために行うのが資金繰り管理です。

企業の収入と支出を月ごとに把握できるよう「資金繰り管理表」を作成し、将来的な資金の予測を立てます。もし資金繰り管理がうまくいかず、資金不足が予測される場合には、段階的な対策が必要です。

まず優先すべきは、売掛債権の回収期間と買掛債務の支払期間の見直しでしょう。次に、過剰在庫の削減や資産の売却を検討します。それでも資金が不足する場合は、金融機関からの融資など、資金調達のための対策を行います。

管理会計を行うメリット

管理会計は、法律で義務付けられているものではありません。それでも管理会計を行う企業が多いのは、様々なメリットがあるからです。

ここでは、管理会計を行うメリットについて紹介します。

的確な経営判断に活かせる

安定的に事業運営している企業や、継続的な成長を遂げている企業の多くは、管理会計の仕組みを導入しています。なぜなら、自社の状況に応じてカスタマイズした管理会計を行うことで、客観的かつ定量的に自社の経営状況を判断できるからです。

管理会計を導入し、予実管理や原価管理、資金繰り管理などを行うことで、より実態に即した情報を得ることができます。それにより、いずれ経営を圧迫しかねない業務プロセスや、不適切な経営資源の配分などに早期に気づき、速やかに適切な経営判断が可能になります。

事業や部門ごとの評価軸が明確になる

管理会計によって、事業や部門ごとの評価軸が明確になることもメリットの一つです。

管理会計を行う際、経営管理を踏まえて事業や部門といったセグメント別に業績管理をすると、現状をスムーズに把握できます。管理会計の情報を基に、利益が出ている事業や部門には積極的な投資やリソースの配分を行い、反対に採算が見込みにくい事業や部門は縮小や撤退するなどの経営判断が可能です。

経営判断に基づき、各事業・部門の方向性を明確にすることや、KGIに基づくKPIを明確にすることで、適切な目標や評価軸の設定にもつながります。

コストの最適化を図れる

管理会計で事業や部門といったセグメント別に業績管理を行うことは、コストの最適化を図る上でもメリットです。

各セグメントの現状や成果から予算を設定し、さらにその進捗や達成具合を確認することで、製品・サービスの運用にかかったコストを把握できるでしょう。

製品やサービスの開発から提供までのどの部分でコストがかかっているのか、費用対効果はどうなっているかなどを評価することにより、不要なコストの削減にもつながります。

管理会計を行うデメリット

管理会計を行うことは、企業経営において複数のメリットがある一方、デメリットもあります。導入する際には、下記のデメリットを理解しておくことが大切です。

各部門の負担が増える

管理会計を行うデメリットの一つは、企業内の各部門に負担が増えることです。経理担当者だけでなく、各事業部やシステムに関わる部門も多大な労力を要します。

例えば、管理会計のために必要なデータを収集・分析する際に、各部門の業務に追加の負担がかかり、本来の業務に集中できなくなる可能性もあるでしょう。

企業の目的に適した手法の選定が難しい

管理会計は企業の任意によって、内容や会計期間などを決めることができます。企業が柔軟に対応できるからこそ、適切な管理項目や期間などを選定することが難しい場合がある点も、デメリットの一つです。

組織に適していない形で管理会計を運用してしまうと、必要なデータが管理されなかったり、重要ではない項目に過剰なリソースを割いてしまったりするおそれがあります。

また、管理会計は大量のデータを基にするため、そのデータの信頼性が低い、またはタイムリーな情報が得られない場合には、誤った意思決定につながるリスクが高まるでしょう。データの分析手法も、企業の目的に合致していなければ、適切な経営判断は困難です。

管理会計を導入する際のポイント

管理会計を適切に行うためには、導入の際に押さえておきたいポイントがあります。

前述したデメリットを解消するためにも、下記のポイントを確認しておきましょう。

<管理会計を導入する際のポイント>

-

導入目的を明確にする

繁忙期の導入は避ける

管理会計システムの導入を検討する

導入目的を明確にする

まずは「なぜ管理会計を導入するのか」という目的を明確にすることが重要です。経営層だけでなく、現場の従業員にもその目的を共有することで、制度が形骸化せず、有効に機能する体制が整います。

目的が曖昧なまま導入を進めると、現場の理解が得られず、結果的に活用されない仕組みになってしまい、かえって従業員のモチベーション低下や通常業務の停滞につながるリスクがあります。

繁忙期の導入は避ける

管理会計を導入する際には、タイミングとシステムの選定が重要なポイントとなります。繁忙期の導入は避け、比較的落ち着いている時期を見極めてスモールスタートで始めるのが効果的です。

例えば、年度末やプロジェクトの締め切りが集中する時期ではなく、業務が比較的緩やかな時期に導入を開始することで従業員の負担を軽減し、スムーズな移行を図ることができます。また、導入時に現場の負担を軽減するためにも、事前に管理会計を行う目的を共有し、研修を実施しておくことが望ましいでしょう。

管理会計システムの導入を検討する

管理会計を効果的に行うためには、適切なシステムの導入も検討しましょう。

管理会計はデータの収集・加工が肝となるため、特にデータ量が多い企業では、リアルタイムで正確なデータが得られるシステムを活用することが重要です。組織内のデータを一元管理できるシステムを導入することで、ヒューマンエラーを防ぐとともに、現場の負担も軽減できます。

ただし、システム導入には一定のコストがかかるため、導入前に目的意識を組織内で共有し、まずは一部の部門で試験的に導入するなど、スモールスタートで始めるのがおすすめです。初期段階でどのような数値が把握できるかを明確にし、システムの活用メリットを実感できれば、組織全体に導入を広げる際のハードルが下がることが期待できます。

※データの一元管理については下記をご参照ください。

一元管理とは?企業経営における管理の対象や行うメリットなどを解説

管理会計システムの導入で、迅速かつ的確な経営判断と適切な経営管理を

管理会計を行うことで、全社および部門ごとの業績、そして会社の経営状況を客観的に判断し、有用な経営戦略を立てることができます。

部門別、事業別、製品別、サービス別といったセグメントごとに情報を収集・分析すれば、財務諸表では把握できなかった問題をピックアップすることも可能です。

ただし、導入によって生じる現場の負担には、配慮が求められます。現場への負担を軽減でき、リアルタイムでの情報把握や分析に役立つ管理会計システムの導入も視野に入れましょう。

■ アバントの管理会計システムについては下記をご参照ください。

AVANT Cruise

■ 自社の経営管理に課題を感じている方や経営管理システムの導入を検討している方は、お気軽にお問い合わせください。

経営管理・業務支援に関するご相談

【本記事の監修者】

田中卓也税理士事務所 田中 卓也氏

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。東京都内の税理士事務所にて13年半の勤務を経て独立・開業。従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。

https://www.taf-mall.com/

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。