最終更新日:2025.08.01

財務諸表とは?作成する目的や財務三表、分析視点について解説

財務諸表は、企業の財政状態や経営成績、キャッシュフローなどを明らかにするための書類であり、株主や投資家、債権者、税務当局など、さまざまな関係者に向けて開示されます。財務諸表は、企業の経営実態を定量的に把握できるため、経営判断や投資判断に不可欠な情報源です。

そこで本記事では、財務諸表の概要を解説した上で、特に重要とされる財務三表から分かることや、財務諸表の分析視点などについて紹介します。

財務諸表とは、企業の財務内容を表す決算書のこと

財務諸表とは、企業の資産・負債・収益・費用・キャッシュフローといった財務情報をまとめた決算書類のことです。企業が一定期間でどのようにお金を使い、利益を得たのかを明らかにし、経営状況をステークホルダーに開示する役割を担っています。

なお、財務諸表は金融商品取引法における名称であり、会社法では「計算書類等」と呼ばれています。

上場企業や一定の規模・条件を満たす未上場企業は、金融商品取引法や会社法に基づき、財務諸表を作成・提出しなければなりません。

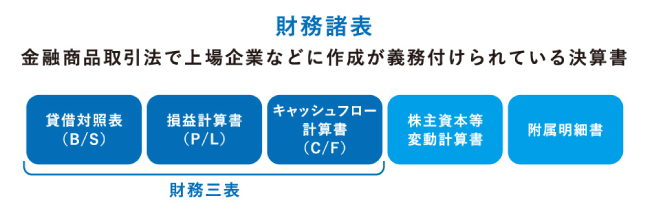

下記の表に、財務諸表を構成する主な書類とその役割をまとめました。これらの書類を通じて、企業の財務状況や事業運営の健全性を多角的に把握できるでしょう。

■ 財務諸表の種類と役割

| 種類 | 役割 |

| 貸借対照表(B/S) | 企業の資産、負債、純資産の状況を示し、財政状態を把握する |

| 損益計算書(P/L) | 一定期間の収益と費用を示し、経営成績(利益)を把握する |

| キャッシュフロー計算書(C/F) | 一定期間の現金の流れを示し、資金の出入りを把握する |

| 株主資本等変動計算書 | 株主資本の変動状況やその理由を示す |

| 附属明細書 | 他の財務諸表の内容を補足する |

財務諸表は個別と連結がある

財務諸表は、その対象が企業単体か、グループ企業全体なのかによって呼称が異なります。

企業単体が対象の財務諸表は「個別財務諸表(または財務諸表)」、子会社などを含むグループ企業全体を対象としたものは「連結財務諸表」です。

財務三表も、企業単体かグループ企業全体かによって下記のように名称が異なります。

<企業単体の場合>

-

個別貸借対照表

<グループ企業全体の場合>

-

連結貸借対照表

連結損益計算書

連結キャッシュフロー計算書

グループ経営をしている企業の場合、連結財務諸表の作成が必要です。各グループ企業の個別財務諸表を作成した上で、連結財務諸表の作成も求められます。

財務諸表を作成する目的

財務諸表は、社内外のステークホルダーに対して、財政状況や経営に関する情報を公開するために作成・開示されます。

ここでは、主なステークホルダーである、「株主」「投資家」「債権者」「税務当局」「従業員や取引先」に対して、財務諸表が具体的にどのような役割を果たすのかを見ていきましょう。

■ ステークホルダー別・財務諸表が果たす具体的な役割

| ステークホルダー | 目的・役割 |

| 株主 | 投資の継続判断に必要な経営情報を把握するため |

| 投資家 | 投資対象として適しているかを判断するため |

| 債権者 | 債権回収が可能かを評価するため |

| 税務当局 | 納税額の正当性を確認するため |

| 従業員・取引先 | 企業の安定性や将来性を把握するため |

株主:投資の継続が問題ないかを判断するため

財務諸表が作成・開示される目的の一つとして、株主が企業の財政状況や経営状態を知る手段となることが挙げられます。

株式会社に出資する株主は、出資だけして経営に一切関わらないというわけではありません。保有する株数に応じた配当を受けたり、企業の解散時に残る財産を分配されたりする権利を持っています。

株主にとって、出資した企業が利益を上げているのか、今後もその企業に投資を続けても問題ないのかを判断するためには、企業が開示した財政状況や経営成績などの情報が欠かせません。そこで、財務諸表が重要な役割を果たすのです。

投資家:投資に適した企業か判断するため

財務諸表は、投資家が投資に適した企業かどうかを判断するためにも用いられます。

投資家は自分の資金を使って株式を購入するため、投資先としてできるだけ有望な企業を選びたいと考えるでしょう。

また、投資先の企業の経営状況を知り、今後も投資するかどうかの判断材料にしたいと考えています。株主と同様に、投資家の意思決定においても財務諸表は欠かせないものです。

債権者:債権を回収できるかを判断するため

財務諸表には、債権者が債権を回収できるかどうかを判断するための資料としての役割もあります。

債権者とは、企業へ融資を行う銀行などの金融機関や、売上債権を有する取引先などです。債権者は財務諸表から企業の現在の財政状況や経営状態を把握し、融資した資金や売上債権が問題なく回収できるかどうかを判断します。

企業の財政状況や経営状態が不振な場合、債権者は債権を回収できなくなるおそれもあります。そのような事態に陥らないためにも、債権者は財務諸表から企業の経営状態を正確に把握する必要があるのです。

税務当局:納税額が正しく計算されているかを確認するため

税務当局が、企業の納税額が適正に計算されているかどうかを確認するためにも財務諸表は作成・開示されます。企業が納める法人税などの税金は、財務諸表に記載された利益を基に算出されます。

税金が適正に計算されているかを税務当局がチェックするにあたり、財務諸表の数値にミスがないかどうかを確認する必要があるのです。

従業員・取引先:企業の安定性や成長性を知るため

従業員はその企業で継続して働き続けても問題ないかを、取引先は取引の継続が妥当かなどを、財務諸表から判断します。

従業員や取引先にとって、企業の財政状況や経営が安定しているかどうかは非常に重要です。業績が落ちれば従業員には給与や賞与に影響があり、取引先には売上債権の回収が困難になるというリスクがあります。

財務諸表は従業員や取引先へ開示する義務があるわけではありませんが、従業員が今後も働き続けたり、取引先が取引を継続したりするための判断材料としての役割も果たすのです。

財務諸表の財務三表から分かること

財務諸表の中でも重要とされる財務三表からは、具体的にどのようなことが読み取れるのでしょうか。それぞれ詳しく見ていきましょう。

<財務三表から分かること>

貸借対照表(B/S):企業の財政状況が分かる

貸借対照表は、企業の財政状態を明らかにする書類です。「資産」「負債」「純資産」の三つで構成されており、企業が保有する財産と、それに対する支払い義務や資本構成を把握できます。

■ 貸借対照表の構成

| 資産の部 | 現金や現金化できる資産がどれだけあるかを示す。 現金や有価証券などの現金同等物を含む流動資産と、土地や建物などの固定資産が計上される。 |

| 負債の部 | 借金がどれだけあるかを示す。 一年以内に支払わなければならない流動負債と、長期借入金などの固定負債が計上される。 |

| 純資産の部 | 返済不要な資産がどれだけあるかを示す。 資本金やこれまでに得た売上利益などが計上される。 |

貸借対照表は、「資産=負債+純資産」という関係式に基づき、バランスがとれるように構成されているため、「バランスシート(B/S)」とも呼ばれます。

企業の安全性や支払能力を判断する際の基本資料として用いられることが多いでしょう。

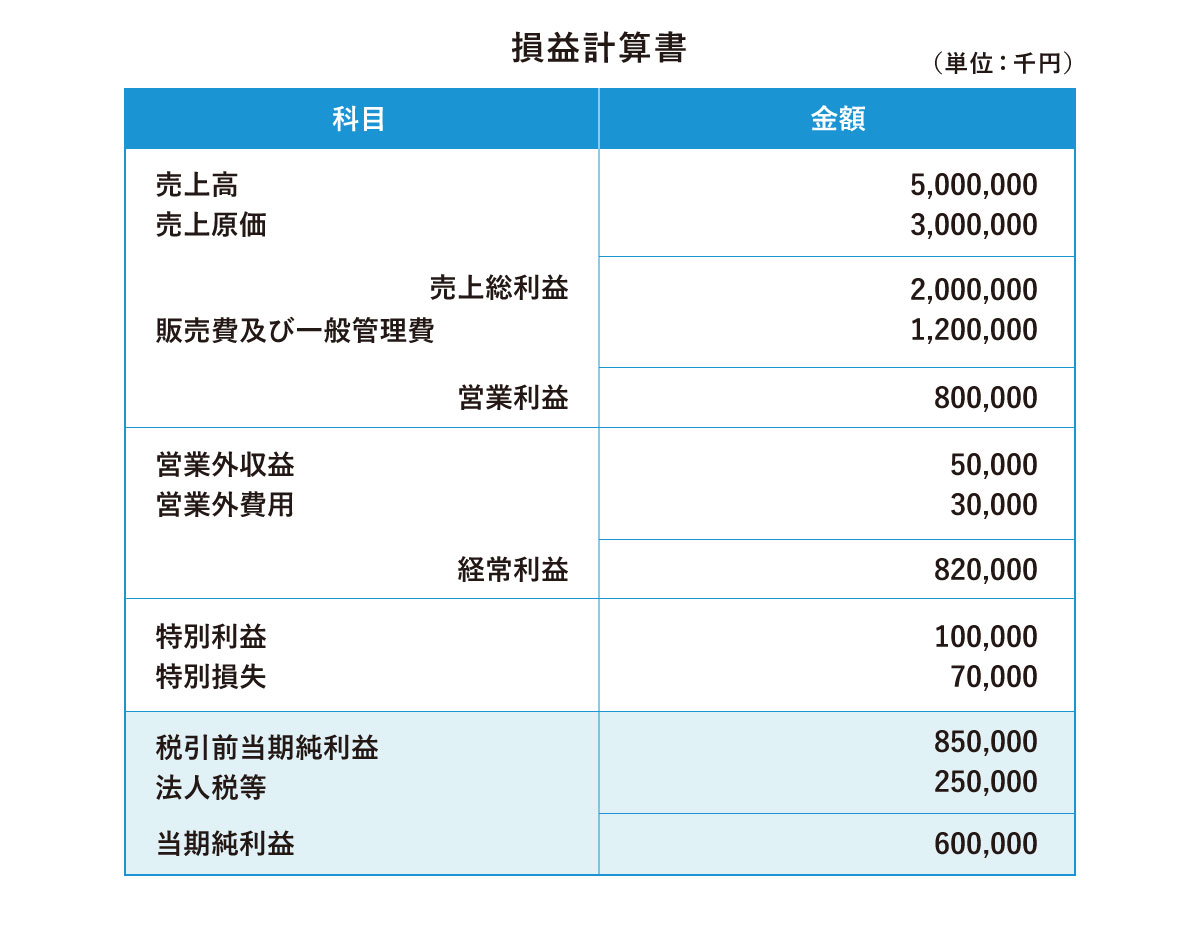

損益計算書(P/L):企業の収益性や成長性が分かる

損益計算書は、企業の収益性や成長性を把握できる書類です。英語ではProfit and Loss Statementと表記されるため、「P/L」とも呼ばれます。

損益計算書は「収益」「費用」「利益」の三つの要素で構成されており、企業の経営状態が一目で把握できるようになっています。損益計算書から経営状態を正確に把握するためには、利益の内容を分析しなければなりません。

損益計算書では、利益を五つに分類して記載します。各利益は下記のように、段階的に算出されます。

売上総利益(粗利)

売上総利益は、企業の主力事業で獲得した利益です。粗利・粗利益とも呼ばれ、売上高から売上原価を差し引くことで算出できます。そのため、まずは売上原価を確定させなければなりません。

売上原価は、商品の仕入額や仕入れに関わる費用などが含まれます。

<売上総利益の計算式>

売上総利益(粗利)=売上高−売上原価

営業利益

営業利益は、本業の営業活動によって得られた利益です。売上総利益(粗利)から販売費および一般管理費を差し引いて算出されます。

企業の利益を生み出す能力を示し、営業利益の数値が大きいほど儲けているといえます。

<営業利益の計算式>

営業利益=売上総利益−販売費及び一般管理費

経常利益

経常利益は、営業利益に営業外収益(本業以外の活動で経常的に得ている収益)を加えて、営業外費用(本業以外の活動で経常的に発生した費用)を差し引いて算出される利益です。本業以外の活動も含めて、企業がどれくらいの利益や損失を上げているのかという企業活動の成果を確認できます。

<経常利益の計算式>

経常利益= 営業利益+営業外収益−営業外費用

税引前当期純利益

税引前当期純利益は、企業が得た収益から、税金を除く全ての費用を差し引いた利益です。当期における企業の純粋な利益を示します。経常利益に特別利益(本業以外の活動で臨時的に得た収益)を加えて、特別損失(本業以外の活動で臨時的に発生した費用)を差し引いて算出されます。

<税引前当期純利益の計算式>

税引前当期純利益=経常利益+特別利益−特別損失

当期純利益

当期純利益は、企業の手元に最終的に残る、決算期の利益です。

税引前当期純利益から、法人税などの税金を差し引いて算出されます。当期純利益がマイナスの場合は赤字となります。

<当期純利益の計算式>

当期純利益=税引前当期純利益−法人税、住民税及び事業税(±法人税等調整額)

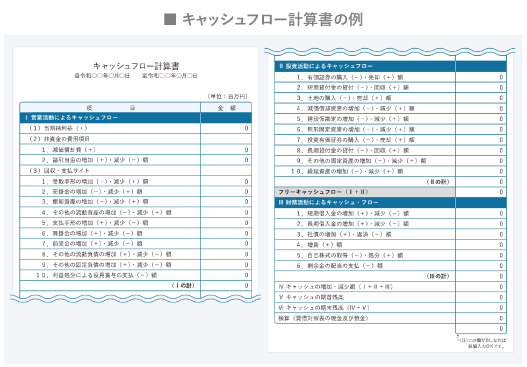

キャッシュフロー計算書(C/F):企業の資金状況が分かる

キャッシュフロー計算書は企業における資金の流れを示す書類で、英語表記のCash Flow Statementを略して「C/F」とも呼ばれます。キャッシュフロー計算書からは、企業が手元にどれくらいの資金を有しているのかを把握することが可能です。

キャッシュフロー計算書によって、損益計算書上では黒字でも手元に現金がないために支払ができない「黒字倒産」に陥らないかどうかを分析できるようになります。また、企業の資金状況を把握し、どのように資金を得て使っているのかが明確になるのです。

キャッシュフロー計算書では、三種類のキャッシュフローを示します。

※右図は、中小企業庁「中小企業の会計ツール集」を基に作成

営業活動によるキャッシュフロー

営業活動によるキャッシュフローは、企業の主要活動である、商品・サービスの売買によって生じるお金の流れのことです。

商品・サービスの販売や提供から得られる収益や手数料の他、原材料購入費や人件費、広告費の支払いなども含まれます。

投資活動によるキャッシュフロー

投資活動によるキャッシュフローは、企業の新たな設備の購入や不動産の取得、他社や研究開発への投資などの投資活動によって生じるお金の流れのことです。

投資活動によるキャッシュフローのマイナスは「将来的に会社のキャッシュを増やす」期待があることから、一概に財務状態が悪いと判断するものではありません。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローは、企業が資金を調達したり、利益を分配したりすることで生じるお金の流れのことです。株式の発行や借入金の返済、配当の支払いなどが含まれます。

なお、キャッシュフロー計算書には含まれませんが、関連するものとして「フリーキャッシュフロー」があります。フリーキャッシュフローは企業が自由に使えるお金です。

※キャッシュフローについては下記をご参照ください。

キャッシュフローとは?計算書の作成方法や把握するメリットを解説

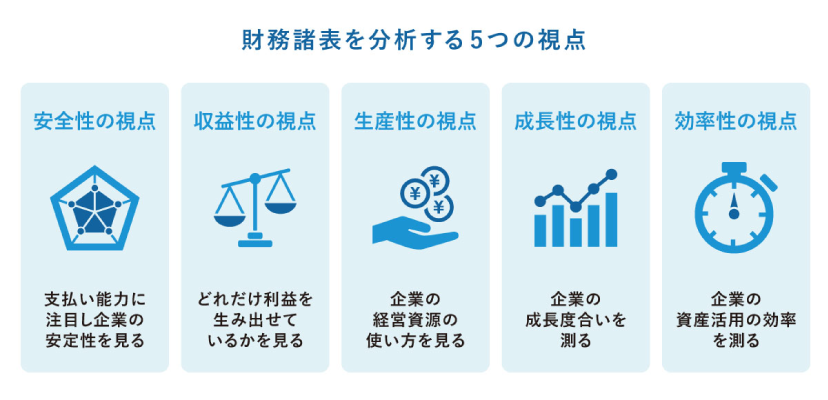

財務諸表を分析する五つの視点

財務諸表を読み解くことで、企業の健全性や将来性、経営効率などを多角的に評価できます。ここでは、代表的な五つの分析視点について、計算方法と併せてご紹介します。

安全性の視点:支払い能力に注目して企業の安定性を見る

安全性の視点では、企業が債務を適切に履行できるかを確認します。自己資本比率や流動比率など、貸借対照表の内容を基に、企業の体力を測る指標が使われます。

流動比率が200%を超えていれば支払い能力が高く、100%を下回る場合は注意が必要です。

<安全性分析の主な指標と計算方法>

-

自己資本(%)=純資産÷総資本×100

流動比率(%)=流動資産÷流動負債×100

当座比率(%)=当座資産÷流動負債×100

収益性の視点:どれだけ利益を生み出せているかを見る

収益性の視点では、企業がどれだけ効率的に利益を生み出しているかを判断します。損益計算書や貸借対照表を基に、売上高総利益率やROEなどの指標を用いて評価します。

指標の数値が高ければ高いほど収益性に優れていることを示すため、金融機関や投資家などからの資金調達もしやすくなるでしょう。

<収益性分析の主な指標と計算方法>

-

売上高総利益率(%)=売上総利益÷売上高×100

売上高営業利益率(%)=営業利益÷売上高×100

ROA(%)=当期純利益÷総資本×100

ROE(%)=当期純利益÷自己資本×100

※ROEについては下記をご参照ください。

PBR、PER、ROEの違いとは?それぞれの意味や関係性を解説

生産性の視点:企業の経営資源の使い方を見る

生産性の視点では、企業が人材や設備などの経営資源をどれだけ有効活用できているかを確認します。用いられる指標としては、人件費などの労働分配率や労働生産性などです。従業員一人当たりの利益、製造機1台当たりの利益というように、単位での生産性を分析します。

生産性が高い企業は、少ない資源で大きな成果を出す効率的な運営ができているといえるでしょう。

<生産性分析の主な指標と計算方法>

-

労働分配率(%)=人件費÷付加価値×100

労働生産性(%)=付加価値(売上-外部購入費用)÷従業員数

成長性の視点:企業の成長度合いを測る

成長性の視点では、企業の業績が前期に比べてどの程度拡大しているかを評価します。売上や利益の増加率を見ることで、企業の将来性を定量的に判断できます。

継続的に数値が伸びていれば、長期的な成長が期待できる企業といえるでしょう。

<成長性分析の主な指標と計算方法>

-

売上高増加率(%)=(当期の売上高−前期の売上高)÷前期の売上高×100

営業利益増加率(%)=(当期の営業利益−前期の営業利益)÷前期の営業利益×100

経常利益増加率(%)=(当期の経常利益−前期の経常利益)÷前期の経常利益×100

効率性の視点:企業の資産活用の効率を測る

効率性の視点では、企業が保有する資産をどれだけ効率的に活用しているかを評価します。用いられる主な指標は純資産回転率で、一般的に目安となる数値は1.0です(ただし、業種によって異なるため、業種別の中央値を参考にすることが重要)。数値が高いほど効率性に優れていることを意味します。

その他に用いられる指標としては、売上債権回転期間や在庫回転期間です。これらの期間が短ければ短いほど、効率性が高いということになります。

<効率性分析の主な指標と計算方法>

-

純資産回転率(%)=売上高÷総資産

売上債権回転期間(月)=(売掛金+受取手形)÷(売上高÷12)

在庫回転期間(月)=棚卸資産÷(売上原価÷12)

財務諸表を効率良く分析して、企業の経営判断に役立てよう

財務諸表はステークホルダーに開示して財政状況や経営状態を公開するためだけでなく、その内容を分析して企業の経営判断に活用するためにも重要な書類です。

財務諸表の書類作成自体はExcelなどの表計算ソフトでもできますが、効率良く確実に作成するためにも、財務諸表に対応したシステムの導入を検討することをおすすめします。

株式会社アバントには、開示情報、連結決算について日本を代表する数々のお客様へのプロダクト導入・コンサルティングの支援実績がございます。

開示情報に関するお困り事について幅広く承っておりますので、お気軽にお問い合わせください。

連結決算・開示に関するお悩みや業務改善のご相談について、ぜひお気軽にお問い合わせください。

■「連結決算・開示」に関するご相談・お問い合わせはこちら

■ 経営管理システムの導入をご検討の方は、お気軽にお問い合わせください。

経営管理・業務支援に関するご相談はこちら

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。