DXを視野に入れた海外拠点管理のポイント Vol.3

ITを活用したガバナンス強化

海外拠点の不正リスクへの対処方針

-

【この章のエッセンス】

-

コロナ禍により海外拠点の不正リスクは急上昇している。

-

海外拠点の不正リスクへの対応はスピード最優先となる。

-

駐在員、往査を前提としない、DXを用いたソリューションがこれからの不正リスクに対する最適解となる。

-

コロナ禍前の海外拠点不正リスク

次に、コロナ禍がもたらす不正リスクに焦点を当てて、現時点の脅威レベルとその処方箋として有用なソリューションを検討してみる。なお、不正にはさまざまなタイプがあるが、本稿では「会計不正」に焦点を当てて記載していく。

そもそも、ここ数年、海外拠点の不正の報告は急増の一途をたどっていた。各種機関の集計や、マスコミの報道で公表される不正の数はここ数年で倍増している状況であり、各種機関からも「守りのガバナンスの強化」の文脈で注意喚起が促されていた。

なお、不正が公表されているケースはガバナンスに関する感度が高い企業や、金額的、質的影響が顕著で発表せざるを得ないものだけであると思われ、公表されていない軽微な不正は公表件数の10倍以上あるのでは、というのが筆者の感覚である。

海外子会社での不正の増加背景には、この10年における日本企業の海外進出先が法令順守意識が比較的に低い新興国にシフトしていることや、少子高齢化に伴う現地日本人駐在員の不足等、複合的な要因が存在しているが、海外拠点の不正リスクはコロナ禍による経済環境の激変前でも十分に脅威だったことは間違いないであろう。このような時代背景の最中に、コロナ禍が発生したわけだが、コロナ禍が海外拠点の不正リスクにどのような影響が出たのかを考察してみる。

コロナ禍における不正トライアングル

不正というのは「動機」、「機会」、「正当化」の3つのトライアングルが成立したときに発生するといわれている。そこで、この要素を今の状況に当てはめてみるとどうなるだろうか。

図表7が、コロナ禍における不正のトライアングルの状況となるが、まさに危機的なリスク水準であることを再認識すべきだと思われる。

動機:予想外の業績不振が発生し、報酬が業績連動している場合は現地経営幹部層に大きな不正プレッシャーが発生していると想定される。また現地従業員層でもロックダウンの影響による大幅な収入減が不正の動機になることは容易に想像できる。また、従業員のみならず、その親族まで含めると、動機が皆無である人を探すほうが難しい状況である。

機会:ロックダウンによるリモートワークが進んだ結果、普段の何気ない動作チェックが省略されたり、エビデンスなしでの承認などが比較的通しやすい状況になっている。特に規模の小さな海外拠点は、普段のコミュニケーションを通じた相互牽制が効かない状況であり、自己承認やなりすましによる不正を実行しやすい環境となっている。

正当化:正当化に関しては、コロナ禍との関係は間接的にはなるが、各国のナショナリズムの高揚等は不正の正当化に寄与してしまう可能性がある。海外拠点にとって最適な判断を優先し、日本の親会社に損失が出るような判断を正当化してしまう可能性があるのだ。やはり海外拠点には、本国と同じ倫理観を期待してはいけないという厳然たる事実は認識すべきであろう。

※コロナ禍における不正トライアングル

コロナ禍以降の不正リスクの状況

ただ、2020年4月以降「新聞紙面を賑わすような海外拠点の不正は起きていないじゃないか」というご意見もあるかもしれない。これに関しては単純明快に「検査できていないから発見できていない」だけだと思われる(奇しくも、PCR検査と新型コロナウイルス感染症の陽性者数の関係と同じ構図である)。2020年4月の緊急事態宣言以降、海外拠点の内部監査はほとんど止まっているのである。不正が起きているかもしれないという漠然とした危機感はあれども、「現地の状況を確認する」という行為ができないのである。

ここで、不正トライアングルに次ぐ、不正に関する一般的な法則を上げておく。それは「不正は放置すると雪だるま式に拡大していく」という法則である。一度不正に手を染めた場合、なかなか1回で止まることは少なく、膨大な損失が積み上がった段階でようやく発見されたという過去事例は枚挙にいとまがない。

ウィズコロナにおける不正リスクへの対処方針

ここまで書けば、今そこにある不正リスクにすぐさま対処を開始することの重要性はご理解いただけたと思うが、ウィズコロナの状況で打てる手段というのは限られてしまっているのが実情である。

まず、日本企業の古典的なガバナンス強化手法であった日本人のトップないし管理者の派遣は先に書いたとおり、すでにコロナ禍が起こる前でも難しくなっていたので、今さらその手段でのガバナンス強化は難しいところである。

「内部監査部門が世界各国を巡回して確認する」という方法は国境をまたいだ人の移動が制限されている状況においては簡単には取れない手段であり、今後も一定レベルの制限が続く可能性を考慮しなければならず、今までのような「牽制」目的での海外拠点往査を前提にしたガバナンスは有効に機能しない状況となっている。

そうとなると、人手によらないガバナンス強化を実現しなければならず、必然的にITを活用したガバナンス強化に行きつくことになる。

ただ、ITを通じたガバナンスを実現するといっても、通常時のガバナンス強化施策のように「じっくり腰を据えて」などとはいっていられない状況であるのは前記「コロナ禍以降の不正リスクの状況」から明らかである。この状況下において最優先で取るべき手段は「すぐに始められる簡単な検査手法の確立」であろう(この点もPCR検査と新型コロナウイルス感染症の関係に似ている)。

海外拠点の残高明細と仕訳データの入手方法

グローバル企業における会計不正の「検査」に該当するものは、子会社の財務諸表の増減分析や回転期間分析、推移分析に加えて、取引実態を把握するための仕訳データの確認になるかと思われるが、この「検査」のためには海外拠点の取引実態を確認するデータとして、残高明細データと仕訳データの入手が必要となる。

この点、海外の会計システムを統一するという方法で海外拠点の仕訳を入手するという方法もあるのだが、この方法では全世界で展開すると数年がかりのプロジェクトになってしまう可能性があり、即効性のある不正の牽制手段としては成立しない。

また、現地のオペレーションの最適化で業務効率化を担っていた現地の基幹システムを取り換えるという判断は本業の収益性を落としてしまうリスクがあり、慎重に判断する必要があるため、緊急対応の処方箋としては選択しづらい方法となる。今は、「時間をかけずに迅速にガバナンス体制を構築する」必要があり、会計システムの統一以外の方法で、海外拠点の残高明細や、仕訳データを親会社側で確認できる方法の模索が必要となっている。

DXソリューションを用いた最適解

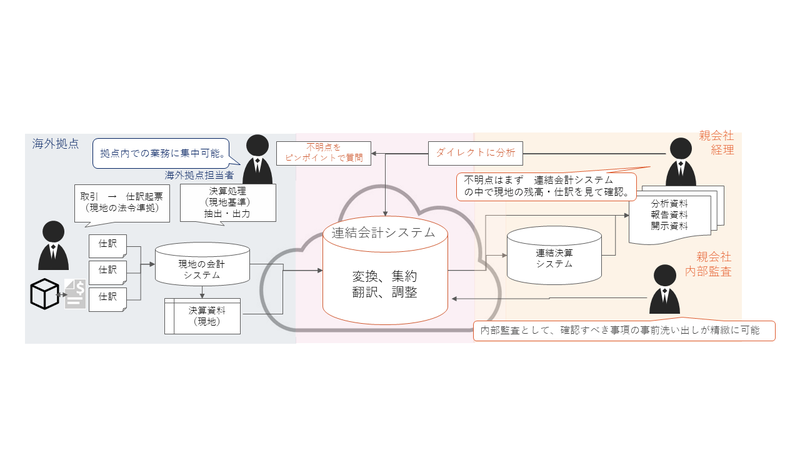

では、どのような手段が今の状況に最適な処方箋となるだろうか。次のようなソリューションの導入事例が、ウィズコロナにおける不正リスク対応として、最適な処方ではないかと考える。ソリューションイメージは図表8である。

(図表7) DXソリューションの概要

【導入ソリューション概要】

・親会社と子会社の間に、取引実態に関する認識の共有エリアをクラウド上で準備

・子会社側は取引情報(仕訳、残高)を定期的にアップロード

・現地のコード体系から統一コード体系への変換はシステム内で実施

・決算用の資料の作成の自動化を兼ねつつ、取引~連結までの

データ変換を可視化

・科目の変換に加えて、摘要等の自動翻訳で海外拠点取引を透明化

【導入効果】

・海外拠点の業務負荷軽減

・海外拠点のブラックボックス化解消

・海外に行かずとも親会社側で取引実態の分析が可能に

・内部監査の代替としてデータ監査を実施し、疑わしい取引をチェック

・常に取引実態の把握が可能であることによる牽制効果

このソリューション方式の採用メリットとして、①子会社側に大きな導入負荷が少なく、場合によっては子会社側の決算業務負荷の軽減となるため、導入に関する子会社の理解が得やすいという点と、②現行の業務を大きく変えないため、導入が比較的短期で終えられるという点があり、まさに、現在の環境下におけるガバナンス強化施策としては非常に有効な施策であるといえるだろう。

最後に

ウィズコロナの状況もすでに半年を超えた今、心理的には認めたくない事態ではあるものの、影響が長期にわたることが確定的になりつつあり、「座して嵐が過ぎ去るのを待つ」という作戦はすでに限界を迎えていると思われる。

弊社の案件としても、2020年4月~7月までは、ガバナンスの強化目的であったとしても「案件の凍結」というような動きが大半だったのに対し、8月以降はウィズコロナの状況に対応したガバナンス強化の文脈での相談、プロジェクト開始が増えつつあり、「必要な備えをしつつ、荒天の大海原に再度出航する」という決意を新たにしている企業が多いように感じている。嵐は風向きによっては企業の追い風になる可能性もあるわけで、この先数年間はウィズコロナの風向きをどのように捉えるかで企業の業績が大きく変わっていく可能性を感じている。

この先の経済活動の復興に向けて、本稿が各企業の「事業活動の再開」という勇気ある決断に少しでも寄与できれば幸いである。

累計導入実績 1,100 社以上の国内シェア No.1※1の連結会計・連結決算システムです。データ収集から連結処理、レポーティング、決算開示まで連結決算の一連の業務をテンプレ ート化してカバーしています。