DXを視野に入れた海外拠点管理のポイント Vol.2

本コラムは、2020年10月1日発売の「旬刊経理情報(中央経済社刊)」に寄稿した記事を3回に分けて転載しています。(過去分はこちら Vol.1)

4つの事例にみる海外拠点管理の対応のポイント

-

【この章のエッセンス】

-

エクセル中心だった海外統括拠点のサブ連結をシステム化することで、これまでできなかった柔軟な運用とガバナンス強化を両立できる。

-

リモート化とそれに伴うガバナンス強化をどのように両立していくか、また対応においては親会社と海外統括拠点の関係性の考慮が重要となる。

-

ここからは、前記のポイントに沿った形で、業務効率化や海外統括拠点マネジメント高度化、ガバナンス強化を図った事例をいくつか紹介させていただきたい。事例紹介にあたっては、弊社プロダクトの実装をもとにしたソリューションがメインとなるため、冒頭に弊社のサブ連結決算対応ソリューションを紹介させていただきたい。

サブ連結決算対応ソリューションの概要

現状海外統括拠点による連結決算業務(サブ連結)はエクセルをベースとしたものが一般的となっており、担当する駐在員や現地社員が定期的に変わるなか、エクセルの内容もブラックボックス化しているケースが多く見受けられる。そのため、サブ連結の結果の妥当性の確認が困難となり、海外統括拠点だけでなく親会社による海外拠点データチェックに時間を要したりする。

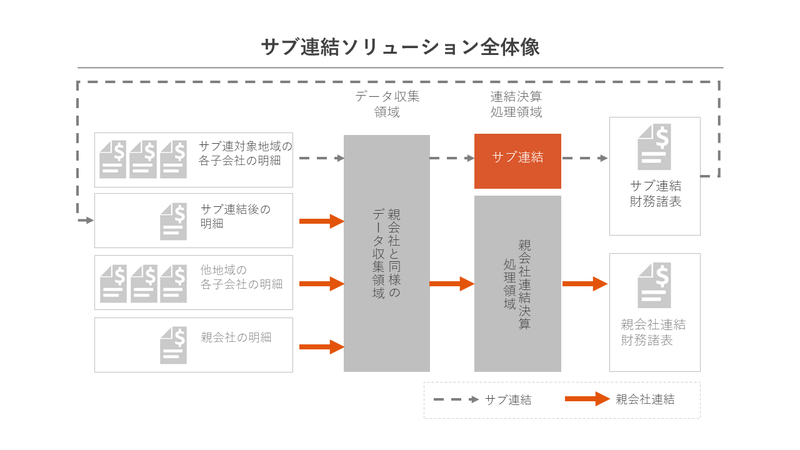

このような課題を放置してしまうと、決算遅延や業務属人化、ガバナンス不全等の問題の温床となってしまうことから、これらの課題を解消するものとして、サブ連結決算対応ソリューションを提供している。ソリューション概要としては図表2となる。

(図表2)サブ連結ソリューションの概要

●ソリューション概要

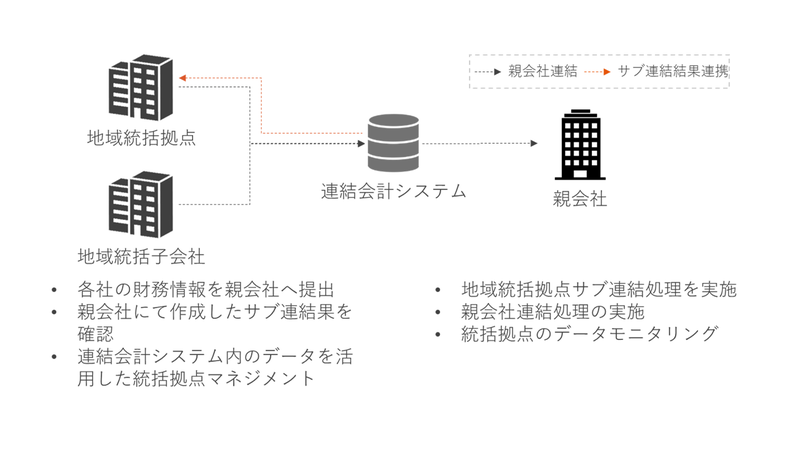

親会社が利用している連結会計システムのなかに、海外統括拠点が実施するサブ連結用の処理領域を新設する。

当該設定により、海外統括拠点配下の海外拠点および海外統括拠点の財務情報を連結会計システムへ登録することで、各種処理を通じてサブ連結財務諸表を自動作成する。

自動作成されたサブ連結結果を、親会社連結のための海外統括拠点単体財務情報として、親会社へ自動報告する。

当該ソリューションによる海外統括拠点/親会社それぞれのメリットは次のようになる。

【海外統括拠点のメリット】

・エクセルによる業務属人化からの脱却

・連結会計システム化による業務効率化、標準化の推進

・情報のデータベース化によるデータ利便性向上、分析高度化

・オンライン化による親会社業務サポート可能範囲拡大

・連結会計システム機能利用範囲拡大による、内部取引業務効率化や

管理会計業務高度化への拡張性

【親会社のメリット】

・孫会社までの財務データおよびサブ連結決算プロセスの見える化、

データ化

・決算業務プロセスの前倒しおよび自動化(子会社データチェック等)

・グループガバナンス高度化への拡張性

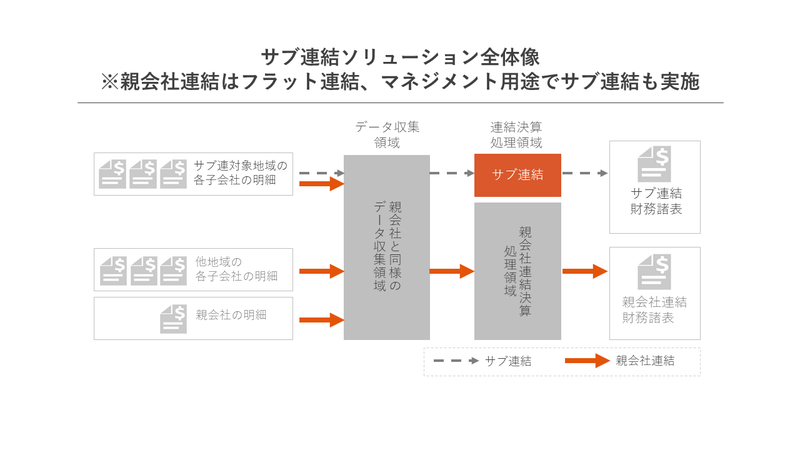

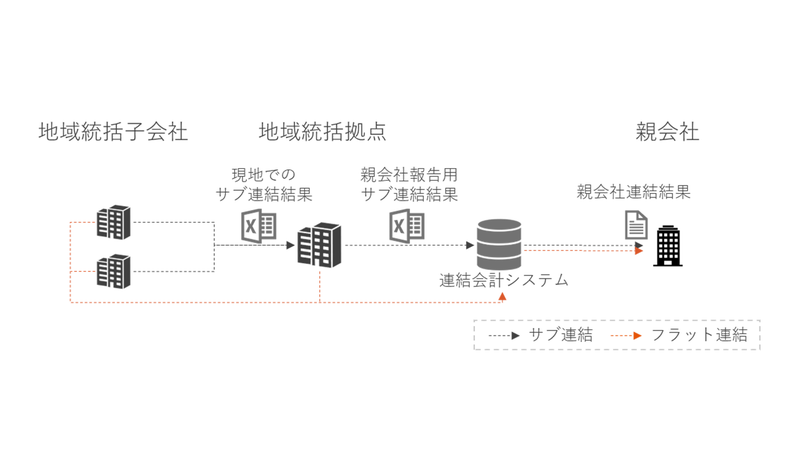

なお、図表2の内容は、サブ連結結果を親会社連結に用いる例だが、親会社連結はフラット連結(サブ連結結果を利用せず、サブ連結配下の孫会社の財務情報を直接親会社連結に利用する方式)として実施しつつ、マネジメント用途として海外統括拠点サブ連結を自動作成することも可能である (図表3)。

(図表3)海外統括拠点サブ連結の自動作成の概要

それではここよりあらためて事例を4つほど紹介させていただく。

業務標準化と柔軟なデータ収集基盤を親会社連結会計基盤内で実現(事例①)

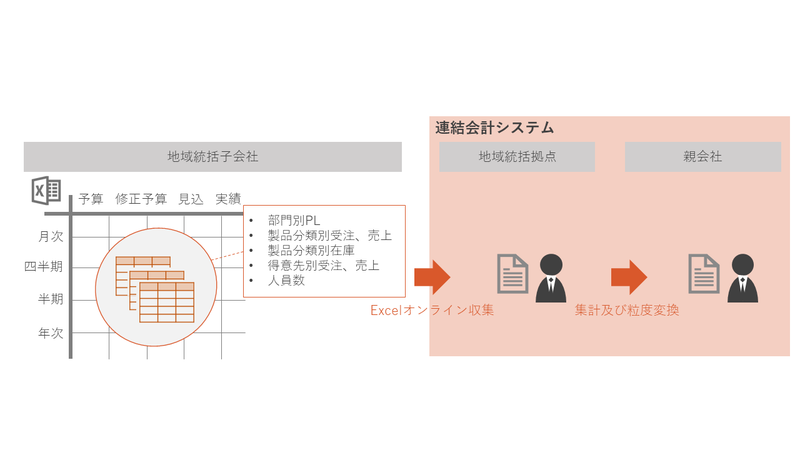

前述したポイント「柔軟性かつ瞬発力のある情報収集」に関する事例として、ある海外統括拠点では、これまで実施していたエクセル業務をオンライン化し、月次サイクルで非財務情報を含むデータを収集し、経営管理を高度化している。

(1)課 題

これまで、海外統括拠点のマネジメントとして、制度決算用途だけでなく、主に次の内容の情報を「予算・修正予算・見込・実績」の単位で月次にて収集、処理していた。

・部門別PL

・製品分類別受注、売上

・製品分類別在庫

・得意先別受注、売上

・人員数

前記収集用パッケージを子会社とメールでやり取りする際に、手戻りや海外統括拠点側の追加業務が多く発生していた。また限られた人員で決算業務を行うなか、経営管理の高度化に向けた取組みの必要性を理解しつつも、着手できないでいた。

(2)ソリューション

前述の海外サブ連結ソリューションおよび、現行エクセルをベースにエクセルオンライン収集ツールを用いて収集内容のデータベース化、データチェックの自動化を実施した。そのうえで、現行エクセルにて実施していたサブ連結処理を、親会社連結会計システム内で自動化した(図表4)。

(図表4)親会社連結会計システム内でのサブ連結処理の自動化

(3)導入効果

次のような声をいただいた。

①最低限の運用変更にてシステム化を実現

現行エクセルと同一内容をシステム化したことで運用変更に関する子会社からの問い合せも少なく、システム上で間違いを修正すればすべてのデータを再計算して瞬時に連結決算に反映されるので、それまで煩わしかったメールでのやり取りがなくなり、一気に時間が短縮された。

②金額集計工数および集計ミス削減を中心とした業務の大幅効率化(※四半期ベースのサブ連結決算業務が8日間短縮)

業務をシステム化したことで、5日短縮が目標だったところ、8日も短縮して提出することができ、本社の目標値を大きくクリアすることができた。アメリカや中国の他拠点は2~3日の短縮だったので、これは非常にインパクトのある変化だった。

③海外統括拠点他部署/親会社へのより有用な経営判断材料のタイムリーな提供

時間に余裕ができたことで、「経営管理資料の高度化」というミッションにも着手でき、連結会計システム上で数値化したデータをもとに損益分岐点などを分析し、新たな経営資料として経営層に求められる有用なデータの提供につなげていった。

(4)コロナ禍における活用可能性

当該事例においては、現行業務効率化、標準化の推進によりコロナ禍における不測の事態に対応できる余力を持つための筋肉質な体制の整備や、非定型情報を早期に収集・共有するための基盤の構築、という観点で有用となると考える。

なお、エクセルをシステムによりエクセルオンライン化する対応においては都度見積り、稟議、契約というプロセスを踏むことなく、任意のタイミングで弊社にてエクセルオンライン化対応し、より早期での情報収集や高付加価値業務へシフトされている事例もある旨補足させていただく。

連結会計システムを用いたサブ連結決算業務のパラダイムシフト(事例②)

海外統括拠点サブ連結作成を親会社にて代行し、海外統括拠点・親会社双方での業務効率化、グループガバナンス強化を実施している事例もある。

(1)課 題

海外統括拠点グループ会社数社を買収し、サブ連結も当時の海外統括拠点の経理担当者が継続して実施する形となったが、データ作成に時間がかかっていたことや、親会社のデータチェックに多くの時間を費やしていた。

また、買収後10年近くが経過し、親会社でもおおかたサブ連結処理内容を把握することができたことから、親会社連結会計システム内でサブ連結を代行するほうが効率的と判断された。

(2)ソリューション

現行海外統括拠点にてエクセルを用いて作成していた海外サブ連結情報を、親会社連結会計システムを用いてリモート対応できるよう改修した。親会社と連結処理方針を基本的に踏襲することで、業務効率化・標準化を推進した(図表5)。

(図表5)海外サブ連結情報のリモート対応

(3)導入効果

①親会社連結決算の効率化、早期化

これまで海外統括拠点からサブ連結結果が届くまで親会社にてデータチェックを行うことができなかったところ、孫会社の財務情報を直接連結会計システムへ登録されることとなったため、データチェックを前倒しで実施できるようになった。また、サブ連結処理は親会社と基本同一の処理ロジックとすることで、内容の透明性が上がり、結果的に連結決算早期化につながった。

②海外統括拠点の業務効率化、費用削減

海外拠点からのデータ収集業務の効率化や、サブ連結実施が不要となったことによる業務削減に加え、人員の流動性が高い海外統括拠点において、サブ連結決算実施のハードルが高いなか、当該業務削減とともに、人材採用の際に連結決算実施の有無が必須でなくなったことで、現地人材獲得のハードル低減および人件費の削減につながった。

③親会社―海外統括拠点間でのコミュニケーションの円滑化

親会社がサブ連結結果を作成し、海外統括拠点に連携することで、親会社での財務状況の理解が進み、海外統括拠点とのマネジメントに関するコミュニケーションにおいて、目線を合わせて会話できるようになった。

(4)コロナ禍における活用可能性

駐在員や経理キーマンが現地で業務できない事態が発生しているなか、当該事例のようなリモート業務や親会社人員で代行できる(冗長化できる)しくみを用意することは、実際の業務代行の有無にかかわらずインフラとしての必要性が高まってきていると考える。

また、業務の観点だけでなく、ガバナンスの観点においても有用性が高く、2019年に経済産業省より発行された「グループ・ガバナンス・システムに関する実務指針」において、これまでも子会社不祥事問題を背景に第2線(管理部門)におけるチェック機能強化が求められてきているなか、パンデミックによりこの流れは大きく加速するものと考えられる。

なお、このようなリモート化の推進においては、親会社にて各海外拠点の情報をより詳細に把握するため、各拠点のERPから財務残高情報、あるいは仕訳情報を収集し、データの集約、科目変換等を行い、連結報告データを自動作成している事例もある。当該事例の詳細については、後述第Ⅲ章に譲る。

フラット連結による業務効率化とガバナンス強化の両立(事例③)

親会社―海外統括拠点間の状況・事情および将来のグループ方針を加味したうえで、これまでサブ連結していたものをフラット連結化することで、業務効率化とガバナンス強化を両立している事例を紹介する。

(1)課 題

当該事例においては、買収した海外統括拠点配下の海外拠点において、将来的に直接子会社とすることでより足並みを揃えた形でのマネジメントを志向しており、当該方針に基づき親会社にて財務情報の詳細把握をするためフラット化することとなった。なお、同時期に海外統括拠点連結会計システムの保守切れや、現地経理キーマンの定年退職が近いことも理由の1つであった。

(2)ソリューション

これまでサブ連結結果を海外統括拠点にて連結会計システムへ報告していたものから、海外統括拠点およびその配下の海外拠点の単独財務情報を直接連結会計システムへ報告し、親会社にてフラット連結を実施する(図表6)。

(図表6)親会社でのフラット連結実施

(3)導入効果

①サブ連結業務ブラックボックス化の回避

これまでサブ連結作成過程が不透明な部分があったが、サブ連結傘下の海外拠点の財務状況含め明確となった。具体的には、これまで存在は認識していたものの内訳が不明確であったのれんや無形資産の内容が、サブ連結をフラット化するなかにおける仕訳分析により明確化された。

②決算早期化、数値の正確性・網羅性の向上

各海外拠点の財務情報を連結会計システムへ登録する際に、システムでデータの自動チェックがなされることで、親会社でのデータチェック工数が削減された。また連結処理を親会社に集中させることにより、これまであったサブ連結処理部分の監査対応による情報収集工数が削減されたことで、決算全体での早期化が実現された。

③海外統括拠点業務負荷・コスト削減

海外統括拠点でのサブ連結実施が不要となったことで、これまで海外統括拠点で利用していた連結会計システムを解約できコスト削減につながった。また、サブ連結業務が不要となったことで業務負荷も削減された。

(4)コロナ禍における活用可能性

サブ連結をフラット化することは、前述事例と同様にリモート化できることと、ガバナンスという観点双方でメリットがある。また、フラット連結とサブ連結のハイブリッド型として、図表3にてご紹介した、親会社連結はフラット連結する一方、マネジメントは海外統括拠点中心に実施するため、マネジメント用途としてサブ連結情報を海外統括拠点にて作成するケースも現在増えてきている。

(5)補足:フラット化実施における注意点

前述のメリットがある一方、フラット化実施においては、親会社と海外統括拠点の関係および、親会社のマンパワーを考慮のうえ決断していく必要がある。たとえば、海外統括拠点含む複数会社を買収した場合、買収直後では、現行の処理内容の把握や海外統括拠点経理部とのコミュニケーションがとれていないため、決算情報作成のための情報収集に多くの時間がかかってしまう。このようなケースはかえってフラット化することで非効率となってしまうこともある。

また、フラット化するにあたっては、当該事例においても半年強のプロジェクト期間をもって、サブ連結結果とフラット化した連結決算結果の比較検証を実施している。サブ連結業務がなくなり直接財務情報を集める形となるので、フラット化にそこまで対応工数がかからないのではないかと疑問を持たれる方もいらっしゃるかと思うので (よくご質問いただくので)、主な対応内容について以下に記載する。以下を考慮し、現状のサブ連結処理分析および要件定義、数値検証を実施していくと一定程度の期間がかかってくるものとなる。

①海外統括拠点で作成したサブ連結結果と、親会社報告としてのサブ連結結果数値の差異確認

大抵の海外統括拠点は親会社へサブ連結決算結果を報告する際、勘定科目の組替えや基準差異の修正を実施している。このような修正が行われている場合、処理内容の妥当性確認が必要となる。あわせて、今後親会社で連結処理を行う場合、どの段階(明細入力時か連結処理時か等)でどのように(システム内か外か)これらの組替えを行うか検討する。

②換算を正しく行うための確認と検討

連結処理がサブ連結時の通貨からフラット化により円貨となることで、発生する換算差額に関する検討が必要となる。ヒストリカルレート換算していた科目を中心に、換算による差異金額を把握し、今後の運用方針を検討する。

③従来のサブ連結処理と連結会計システムを用いた処理ロジックの差異確認と運用方針の検討

従来の処理ロジックと連結会計システムの処理ロジックの相違による差異が発生しないか確認する。差異が発生する場合、どの程度の金額となるか、また差異内容を許容するか、修正が必要か検討する。

業務の部分アウトソースによる親会社にかかるオーバーヘッドの低減(事例④)

これまでご紹介してきた事例のキーワードとなるのが、「システム化」、「リモート化」というものかと思う。今後この2つのキーワードは「DX」、「ガバナンス」というバズワードのもとに促進されるものと考えられる。

また、日本企業においては、以前からある少子高齢化への対応として「グローバル化」が共通課題であるが、ゴーイングコンサーンの観点でこのパンデミックがグローバル化を本質的に止める理由とはならないだろう。そうなると親会社経理部を中心とした組織では、「システム化」により新たな業務フローを構築し、「リモート化」によりガバナンスを効かせつつ海外統括拠点業務を肩代わりしていき、かつ「グローバル化」により海外拠点が増加していく、ということとなり業務負荷は増すばかりである。

一方、会計面・言語面双方で高度なレベルで習得している人材を確保することは、年々難易度が高くなっていることは実感として感じられているところかと思う。このような状況において、業務をうまく切り出してアウトソースしている事例を紹介させていただきたい。

(1)課 題

これまでも買収を中心にグローバル化を推進しているなか海外統括拠点を含む大型買収を予定しており、一度に十数社子会社が増加することとなるため、親会社工数不足が課題であった。当該事例はPMI(Post Merger Integration)の支援事例だが、当該内容は買収直後に限ったものではなく、現行海外拠点のレポーティングパッケージ収集に課題を持たれている場合においても同様に有効となる。

なお、このコロナ禍における国外企業のM&Aについては、必ずしもネガティブな動向となってはおらず、このような環境下により一時的に狙っていた企業の時価総額が下がったことで、むしろ買収を決断している企業も一定数いる状況となっている。

(2)ソリューション

次のソリューションにて親会社PMI業務の一部を弊社にて請け負い、決算対応可能な体制を構築した。

①被買収会社へのレポーティングパッケージ登録オペレーション整備

現行利用しているレポーティングパッケージ内容を弊社にて分析し、そのうえで必要な過年度データを被買収企業から収集、レポーティングパッケージを弊社にてプリセットする。そうすることで得た単独決算情報からレポーティングパッケージ登録方法を整理し、マニュアル化したうえ、当該内容を被買収企業の経理担当者へトレーニングする。

②決算時の子会社のレポーティングパッケージ登録業務およびデータチェック支援

前記マニュアルをもとに、決算時には子会社からの問い合せ対応を弊社にて代行する。弊社アメリカ・イギリス拠点へ子会社から直接お問い合せしてもらうことで、言語・時差を克服し、会計および連結会計システムに関する専門家によるサポートを実施する。

そのうえで、親会社連結会計システムへ登録された財務情報については、あらかじめ親会社と整理したチェックリストに従い、個別財務諸表と内部取引情報の残高チェックや、キャッシュ・フローに関する科目増減情報の増減理由等の確認を弊社にて実施した。

(3)導入効果

①親会社の子会社へのレポーティングパッケージ登録業務支援による負荷削減

これまで親会社にて実施していた、子会社への連結会計システムインストールやレポーティングパッケージ登録業務に関する教育を弊社にて実施することで、親会社ではのれんの分析等その他買収時の業務にあたる時間を創出することができた。

また、これまでレポーティングパッケージ登録オペレーションに関する整備されたマニュアルが存在しなかったため、財務プロセスが整備されたうえでのマニュアルが残せたことは今後さらなる子会社増加の際に有用な資産となった。

②継続的、安定的な業務運用の実現

一般的にはPMIに関するプロジェクトは買収前後から1~2年が一般的だが、レポーティングパッケージ登録業務は継続的に続いていくものとなる。そのようななか、レポーティングパッケージ登録業務支援という切り出された業務のアウトソースにより、費用対効果が見込める形で、子会社増加時においても安定的な連結決算業務を実現した。

③安定的なM&Aインフラの構築

将来的に発生するさらなるM&Aにおいても、マニュアル化された業務に従い横展開が可能となり、PMIの効率化が可能となる。また、弊社にナレッジが蓄積されているため、業務サポートが円滑に実施可能となる。これらにより、PMI業務を一部標準化することができ、今後のM&A実施においても、自社リソース外を含めた形での安定感のある対応計画を策定可能となった。

(4)コロナ禍における活用可能性

既述のとおり、コロナ禍により経理業務のリモート化が進む状況においては、親会社リソース不足の可能性は定常的に存在する課題となることが想定される。今後のバックオフィス体制においては、このような業務切出しを前提として検討されることがより普及していくのではないだろうか。

累計導入実績 1,100 社以上の国内シェア No.1※1の連結会計・連結決算システムです。データ収集から連結処理、レポーティング、決算開示まで連結決算の一連の業務をテンプレ ート化してカバーしています。