人的資本とは?注目の背景や開示指標、経営への活かし方を解説

近年、企業の競争力を左右する要素として「人的資本」への関心が急速に高まっています。2023年3月期からの有価証券報告書への開示義務化を経て、2026年3月の可視化指針改訂版では開示の「質」がより重視されるようになっています。

本記事では、人的資本の定義と注目される背景、2026年改訂版の要点、主な開示指標、経営への活かし方を解説します。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。

人的資本とは、従業員の知識・スキル・能力を企業価値の源泉とみなす考え方

人的資本(Human Capital)とは、従業員の知識・技術・スキル・倫理観・リーダーシップなどを、企業の付加価値を生み出す「資本」として位置付ける概念です。

人材への教育・育成・健康管理への支出を「コスト」ではなく「投資」と捉え、人材の価値を高めることで中長期的な企業価値向上につなげるという考え方が、人的資本の核心にあります。

人的資本と人的資源の違い

従来の「人的資源(Human Resource)」では、人材は「消費する資源」として扱われ、給与・福利厚生などの人件費はコストとして最小化する対象でした。

経営資源として「ヒト・モノ・カネ・情報」が挙げられますが、日本企業はこれまでモノ・カネの有形資産を重視し、ヒトをコストとして管理してきた側面が強かったといえます。

人的資本との最大の違いは、人材への支出をどう位置付けるかにあります。

人的資本では、育成・健康管理への支出は将来の企業価値を高める「投資」です。育てることで価値が増す資本として人材を捉え直すこの発想の転換が、人的資本経営の出発点となっています。

■ 人的資本と人的資源の比較

| 観点 | 人的資本 | 人的資源 |

| 人材の捉え方 | 育てることで価値が増す資本 | 消費する資源 |

| 人件費・育成費の位置付け | 企業価値を高める投資 | 最小化すべきコスト |

| 重視する指標 | 人材育成投資額・エンゲージメント | 人件費削減率・労働生産性 |

| 目指す方向性 | 人材の価値最大化による企業価値向上 | 効率的な人員管理 |

人的資本経営とは、人材への投資を経営戦略の中核に据えるアプローチ

人的資本経営とは、経済産業省が「人材を『資本』として捉え、その価値を最大限に引き出すことで、中長期的な企業価値向上につなげる経営のあり方」と定義するアプローチです。

具体的には、人材戦略と経営戦略を連動させ、どのような人材が自社の成長を支えるかを起点として、採用・育成・配置・評価の体系を設計します。

人的資本経営は、取り組みの成果を投資家・ステークホルダーへの情報開示とセットで推進する姿勢が求められています。

「どのような人材に投資しているか」が企業評価の軸となる時代において、人的資本経営は持続的な企業価値向上に直結する経営テーマといえるでしょう。

※人的資本経営については下記をご参照ください。

人的資本経営が注目される背景とは?メリットや実施ポイントを解説

人的資本が注目される背景

人的資本がここまで注目されるようになったのには、グローバルな潮流と国内の法整備という二つの理由があります。ここでは、人的資本が注目される主な背景を整理します。

<人的資本が注目される主な背景>

「人材版伊藤レポート」が日本企業の取り組みを加速

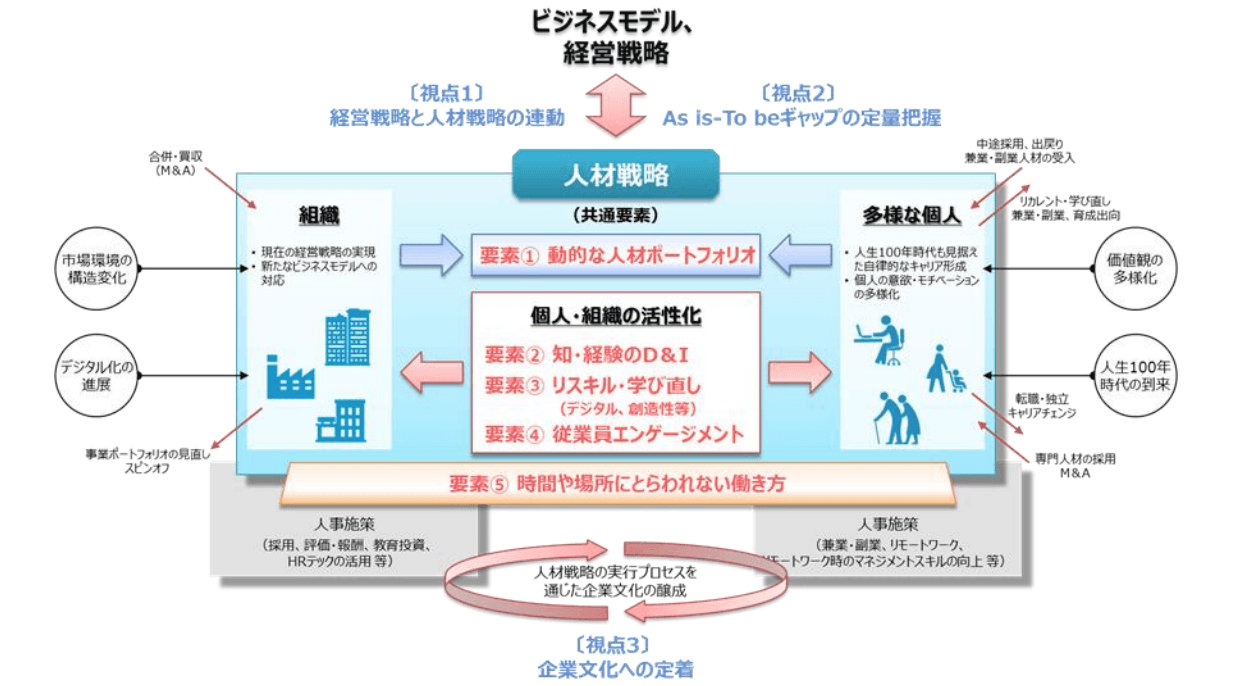

経済産業省は2020年に「人材版伊藤レポート」を公表し、グローバル化・デジタル化・少子高齢化を背景に、経営戦略と人材戦略の連動が企業価値向上のカギであると提言しました。

その後、2022年の「人材版伊藤レポート2.0」では、「動的な人材ポートフォリオ」「知・経験のダイバーシティ&インクルージョン」「リスキル・学び直し」など具体的な実践課題が示され、多くの企業が人的資本経営への取り組みを加速させる契機となっています。

出典:経済産業省「人的資本経営の実現に向けた検討会 報告書 ~人材版伊藤レポート2.0~」

無形資産の重要性の高まり

グローバル企業の時価総額に占める無形資産の比率が拡大し、特にナレッジワーク・デジタル産業では、物的資本より人的資本が企業価値を左右するようになっています。

「人こそが競争優位の源泉」という認識が広まり、人材への支出を「コスト」ではなく「資本投資」として捉え直す動きが加速しています。

ESG・サステナビリティ経営の普及

ESGのS(Social=社会)領域の主要テーマとして人的資本が位置付けられており、機関投資家から人材関連指標の開示を求める声が強まっています

統合報告書やESGデータブックでの情報開示が企業の標準的な対応となりつつあります。

※ESG投資については下記をご参照ください。

ESG経営とは?注目される背景や導入メリット、ESG投資などを解説

国際ルール・日本の法整備

2018年にISO(国際標準化機構)が世界初の人的資本情報開示ガイドライン「ISO 30414」を公開し、2020年には米国SEC(証券取引委員会)が人的資本開示をルール化しました。

日本でも2023年に改訂された「コーポレートガバナンス・コード(改訂案)」で、人的資本への投資と人材活用に関する情報開示および取締役会による監督が明確に義務化されました。

さらに2026年3月には「人的資本可視化指針(改訂版)」が公表され、経営戦略と人材戦略の連動をより明確化し、ISSB(国際サステナビリティ基準審議会)のIFRS S1号に基づく比較可能性の高い指標・目標の設定が推奨されています。

こうした国際的な潮流が国内の法整備を後押しし、2024年からはIFRS S1号・S2号が国際的に適用開始され、人的資本開示はサステナビリティ情報の中核となっています。

投資家・求職者・社会からの注目の高まり

機関投資家は財務情報だけでなく、「どのような人材に投資しているか」を企業評価の軸に加えるようになっており、人的資本の開示内容が株主との対話や株価評価に影響しうる状況です。

また、人材育成方針や職場環境への投資姿勢が求職者からも注目されており、人的資本経営への取り組みは採用競争力にも直結します。行政・規制当局・社会全体からも説明責任が求められる時代となっており、開示はリスク管理の観点からも不可欠になっています。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。

「人的資本可視化指針(2026年改訂版)」の要点

内閣官房・金融庁・経済産業省が連携し、2022年に公表された「人的資本可視化指針」を約3年半ぶりに改訂した「人的資本可視化指針(改訂版)」が、2026年3月23日に公表されました。

2023年3月期決算以降、有価証券報告書を発行する大手企業を対象に、人的資本に関する情報の記載が義務化されています。

義務化では「人材育成方針」「社内環境整備方針」の開示と、女性管理職比率など多様性関連指標の数値公表が求められており、2026年3月期からは「企業戦略と関連付けた人材戦略」の開示がさらに義務付けられました。

2026年改訂版はこの義務化を「出発点」として、その先を見据えた内容となっています。

2026年改訂版への主な変更点

2022年公表の初版は、開示に初めて取り組む企業向けに「何を開示するか」の基本的な枠組みを示すものでした。

2026年3月の改訂版では、「なぜその指標を選んだか」「その指標が経営戦略上どう機能しているか」という文脈の提示がより重視されるようになり、国際的な開示基準を踏まえた具体的な考え方やステップが新たに盛り込まれました。

2022年版との最大の違いは、指標選定の根拠と経営戦略との関連性を説明することが、より強く求められる方向に変更された点です。

■ 2022年版と2026年改訂版の主な違い

| 観点 | 2022年版 | 2026年改訂版 |

| 開示の焦点 | 「何を開示するか」の枠組みを提示 | 「なぜその指標を選んだか」の文脈の提示を重視 |

| 経営戦略との連動 | 開示項目の体系的な整理が中心 | 人材戦略と経営戦略の連動・関係性の説明を強化 |

| 指標選定の考え方 | ISO30414を参考とした指標の列挙 | IFRS/ISSBを踏まえた4要素に沿って、自社課題に即した指標選定とその根拠の説明を推奨 |

| 実務対応 | 開示体制の基盤整備を促進 | 開示文書の見直し・データ収集管理体制の継続整備を促進 |

2026年改訂版が企業に求める「経営を語る開示」とは?

2026年改訂版の核心にあるのは、「開示するための開示」から「経営を語る開示」への転換です。投資家が本当に知りたいのは数値そのものではなく、「その数値の背景にある経営判断」だからです。

例えば、女性管理職比率を開示する場合、数値だけでなく「なぜその目標を設定したか」「どの経営課題と連動しているか」を説明できることが重視されます。

2026年改訂版では、有価証券報告書の記載に加えて統合報告書やESGデータブックとの整合性も意識した開示設計が求められます。単なる義務対応から一歩踏み込み、人的資本開示を経営メッセージとして機能させることが、投資家・ステークホルダーとの建設的な対話につながるといえるでしょう。

人的資本の主な開示指標・KPI

開示指標の選定にあたっては、ISO 30414の11領域も参照しながら、自社の経営戦略・人材戦略との連動を軸に、「なぜその指標を選んだか」を説明できることが重要です。代表的な指標を下表に整理します。

■ 人的資本の主な開示指標

| 指標 | 代表的なKPI |

| 人材育成 | 研修時間・研修投資額(1人あたり)、リスキリング実施率 |

| 多様性・包摂性 | 女性管理職比率、外国人役員・管理職比率、中途採用比率 |

| 健康・安全 | 労働災害発生率、健康診断受診率、ストレスチェック実施率 |

| エンゲージメント | 従業員エンゲージメントスコア、離職率 |

| 人材確保 | 採用充足率、平均勤続年数 |

| 労働環境 | 男性育児休業取得率、有給休暇取得率、男女間賃金格差 |

どの指標を選択するかは自社の戦略課題に基づいて決定し、「なぜその指標を選んだか」を説明できることが、投資家との対話においてより重視されます。

人的資本への投資が企業価値向上につながる理由

人的資本への投資・開示の充実は、企業価値にどのように影響するのでしょうか。

経営管理の観点から見ると、人的資本への投資は将来の利益成長への期待を高め、PER(株価収益率)の改善につながります。また、情報開示により投資家との情報の非対称性が解消されると、投資家が求めるリスクプレミアムが低下し、WACC(加重平均資本コスト)の低減にも寄与します。

つまり、人的資本の充実は企業の稼ぐ力と資本効率の両面に好影響を与える取り組みなのです。

※PERおよびWACCと企業価値の関係について詳しくは下記のコラムをご参照ください。

企業価値向上に欠かせないPERと資本コスト分析

人的資本経営に取り組む際のポイント

人的資本経営を実践するにあたって、押さえておきたい3つのポイントを解説します。実務上の課題を整理しながら、具体的なアクションにつなげていきましょう。

<人的資本経営に取り組む際に押さえておきたいポイント>

経営戦略と人材戦略の連動

人的資本経営の核心は、「どのような人材が自社の経営課題を解決するか」を明確にし、人材戦略を経営戦略の実行手段として位置付けることです。前述のとおり、経済産業省「人材版伊藤レポート2.0」では、「動的な人材ポートフォリオ」「知・経験のダイバーシティ&インクルージョン」「リスキル・学び直し」などが重点課題として示されています。

重要なのは、人材戦略が経営計画の策定段階から一体で議論され、中期経営計画と人材ポートフォリオが連動する仕組みを整備することです。人的資本の視点が後付けになると、開示内容と経営実態の乖離が生じ、投資家との対話においても説得力を欠くことになります。

※中期経営計画については下記をご参照ください。

【中期経営計画の作り方】成功する企業が実践する五つのステップと効果

データの収集・整備と可視化

人的資本のKPIをモニタリングするには、人事データを一元管理できる環境の整備が不可欠です。組織・部門ごとに散在しているデータをHRIS(人事情報システム)などで統合し、経営会議で活用できる形に可視化することで、課題の早期発見と対策立案を迅速化できます。

データの収集・整備は、開示の基盤になるだけでなく、人材マネジメントの精度向上にも直結します。各種経営管理ツールを活用し、財務・非財務情報を統合した多軸分析ができる体制を構築することが、経営層の意思決定を支える上で重要です。

投資家・ステークホルダーとの対話

開示を数値の羅列に終わらせず、「なぜその指標を選んだか」「戦略上どう機能しているか」の文脈を示すことが、投資家との建設的な対話につながります。有価証券報告書だけでなく、統合報告書やESGデータブックなどでも情報を補完・整理することが有効です。

人的資本開示は「義務をこなすための書類」ではなく、経営の意図を伝えるコミュニケーションツールとして捉えることが重要です。開示を通じて投資家・求職者・社会との信頼関係を構築することが、中長期的な企業価値向上につながります。

人的資本を正しく理解し、経営価値の向上に活かそう

人的資本とは、人材を企業価値の源泉となる「資本」として捉え、育成・投資を通じて中長期的な企業価値向上につなげる考え方です。2026年3月改訂の可視化指針では、単なる数値の開示にとどまらず、「なぜその指標を選んだか」という文脈の説明が重視されるようになっています。

経営戦略と人材戦略の連動を軸に、開示の質を高める取り組みを進めていきましょう。

株式会社アバントでは、財務・非財務情報を統合した経営管理を支援する「AVANT Cruise」をはじめ、日本を代表する数々のお客様へのプロダクト導入・コンサルティングの支援実績がございます。

人的資本経営の推進・開示体制の整備に関するご相談も幅広く承りますので、お気軽にお問い合わせください。

■サービス・業務支援についてのお問い合わせ

https://www.avantcorp.com/contact/service-businesssupport/

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。