経理財務に求められる経営参謀機能 | 前編:連結着地シミュレーションを実現する3つの方式とは

急速に変化するビジネス環境において、経理財務部門には従来の「決算・資金管理」という枠を超え、経営判断を支える「経営参謀」としての役割が求められています 。

しかし、実際の現場では「データが各システムに分散しており集約に時間がかかる」「業績見込が事業部の担当者の感覚に依存しており、その根拠がブラックボックス化している」といった課題が山積しています。

その結果、将来を見据えたシナリオ分析や投資家視点での事業評価を経営層から求められるものの、十分に応えられていないと感じている方も少なくないのではないでしょうか。

本シリーズでは、こうした現状を打破し、経理財務部門が経営層や事業部と建設的な対話を行うための強力なツールとなる、「トップダウンでの業績見込・将来予測」について解説します。

前編は、将来予測を行う3つの方式の特徴と適合する企業タイプを紹介します。

経理財務部門に求められる役割の変化とその背景

昨今、地政学リスクの高まりや為替・金利の変動、サプライチェーンの混乱など、企業を取り巻く外部環境の不確実性が増しています。

また、投資家や株主からの資本効率向上への要求も強まっているのは間違いないでしょう。

<外部要因>

・不確実性の高まり(地政学リスク、為替・金利、SC混乱)

・投資家・株主の要求強化(資本効率、非財務情報)

<内部要因>

・経営戦略との接続ニーズ(事業ポートフォリオ評価、資本配分)

・サステナビリティ・ESG対応(無形資産や人的資本の評価)

・デジタル化・AI普及による定型業務の自動化から分析・提言へのシフト

・組織・人材課題(Excel依存、データサイエンス人材の不足)

こうした中、経理財務部門に求められる姿も変化しています。過去の実績を正確に処理する役割にとどまらず、未来を見据えたシナリオ分析を行い、連結ベースでのシミュレーションを提示できる“経営参謀”としての機能が期待されています。

しかし、理想とする姿と現場の実態の間に、大きなギャップが存在する場合も少なくありません。

【現場が抱える主な課題(ギャップ)】

●データの分散と時間の浪費

データが各システムに散在し、集約と分析に膨大な時間を要する。その結果、十分な思考時間を確保できない。

●根拠のブラックボックス化

事業部や担当者の経験や感覚に依存して、業績見込みが算出される。経理財務部門では、数字の確からしさやロジックを検証できない。

●属人化と再現性の欠如

特定の担当者のExcelスキルに依存し、分析モデルの標準化や拡張が困難である。

これらの課題を乗り越えるために、データ基盤の整備や分析モデルの標準化が不可欠です。さらに経理財務部門が、経営層や事業部と対等に建設的な議論を行えるように、より便利で強力なツールを持っておく必要もあるでしょう。

経理財務部門に求められる武器とは

不確実性が高い現代経営において、現場から詳細な数字を時間をかけて積み上げるボトムアップ型のアプローチだけでは、迅速な意思決定に間に合わないケースが増えています。

ここで必要となるのは、トップダウンでの業績見込・将来予測です。ただし、これは上から目標数字を一方的に割り振るという意味ではありません。経理財務部門が自ら保有する財務データをベースに全体感を把握し、現状での着地見込みや、原材料費が高騰するリスクなど、マクロな視点での見込みをできるだけ早期に提示することが重要です。

精緻な数字の積み上げよりも、まずは方向感を素早く示すことにより、経営層や事業部との議論の土台を迅速に整えることができます。この結果、意思決定のスピードを上げることが可能になるのです。

トップダウンでの業績見込・将来予測を実現する「3つの方式」

連結ベースでの着地見込や将来予測を行う方法として、アバントでは、大きく分けて以下の3つの方式があると考えています。

A:財務比率等を用いた簡易方式

・基本は財務諸表/勘定科目・金額ベースでPL/BS等を指標や費目に展開した上で、その関係性を活用する形で着地見込・シミュレーションを行うやり方

・製品軸や顧客軸など多軸に展開したり、単価・数量・為替などの原単位に展開したりすることは、簡易に限定的に行うまで

・企業規模が大きい場合は(例:売上1兆円規模やグループ会社100社規模)、この要件でもシステム化の効果は大きくシステム活用しているケースも多いが(以下、AVANT Chart活用イメージ)が、実際にはExcelでできる範囲までとしているケースもある。

簡易方式では、財務諸表(勘定科目・金額)ベースで、過去のPL/BSなどの指標や費目構成比を活用してシミュレーションを行います。

●特徴

製品軸や顧客軸などの詳細なデータまでは展開せず、勘定科目レベルでの簡易的な予測を行います。本社が保有している連結財務データだけで完結できるため、実現の難易度は3つの方法のうち最も低く、スピード感を持って導入できます。

●適した企業

売上1兆円レベルの大企業や、グループ会社が100社以上あるなどで個別企業の明細まで細かく管理することが現実的ではない企業に適しています。

B:計画業務に準じた積上方式

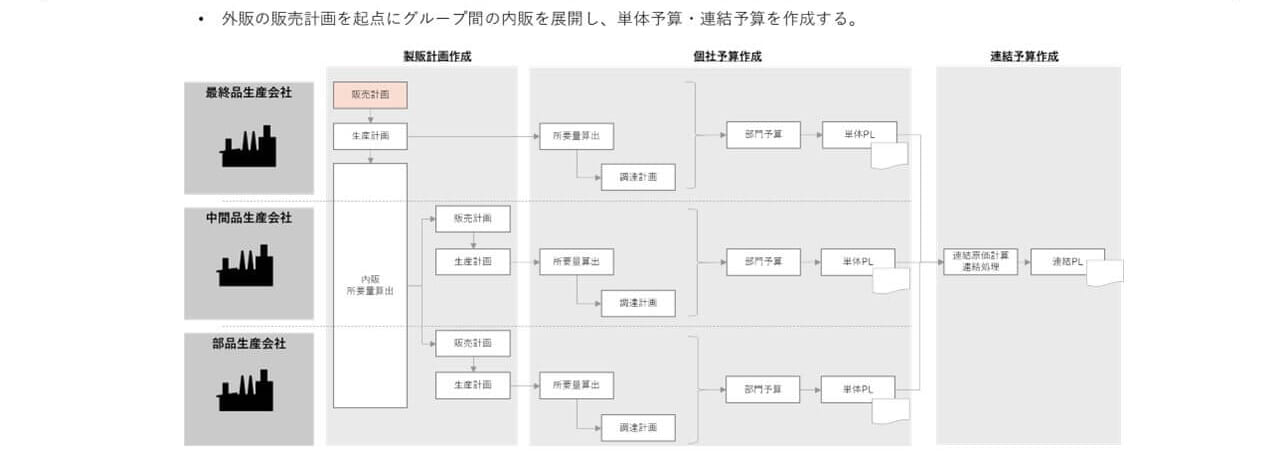

・どこまで精緻にするかのレベル感はあるとしても、基本は計画・予算策定段階で組み上げプロセスを活用し、外販の最新見込みを起点に、経営管理用のBOM(以下、F-BOM)等を用いて内販に展開するなどしながら着地見込を組み立てるやり方

・ロジックに筋が通っており、事業側との対話もしやすいことや、製品単位など粒度で組み立てられることから、事業側との対話においてはメリットあるものの、F-BOMなど一定のハードルは必要になる点で対応可否が分かれる

積上方式とは、製造業の予算策定などでよく見られる、最も精緻な手法です。外販の販売計画からグループ内取引(生産・調達)を展開し、製品単位で積み上げていきます。

●特徴

数量 × 単価といった単位で積み上げるため、事業部側と具体的な製品レベルでの対話がしやすく、アクションプランに落とし込みやすい点が最大のメリットです。

●課題

連結ベースでのBOM(部品表)の整備などが必要なため、実装の難易度と運用負荷が非常に高くなります。基幹システムがグループ全体で統合されている企業でなければ、実現は容易ではありません。

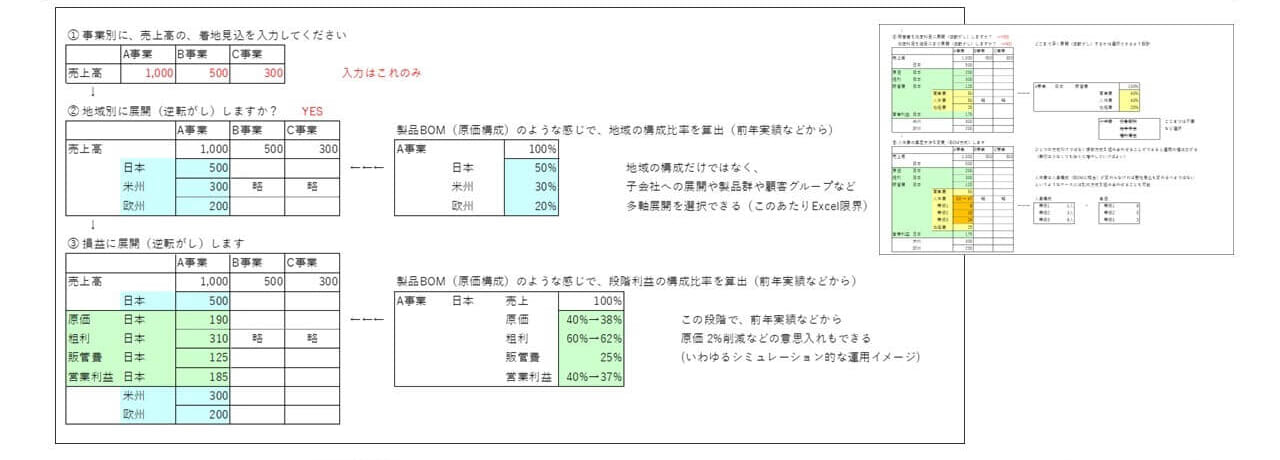

C:逆転がしによる多軸展開方式

・方式Aと方式Bの限界を克服する形で、アバントが考えている1つの方式

・インプットの基本は外販の最新見込のみで、そこから製品軸や顧客軸、原価費目など前年実績や最新見込の構成比率を活用して展開(逆転がし)していくやり方

・現場に負担かけ過ぎず、本社として扱いやすいデータを用いて、どこまで精緻にやるかの選択の幅も広く、一方で一定のロジックは通っており方式Aと比べると現場との対話にも活用しやすい

※多軸展開とは事業部との対話に向けて意味のある原単位へ展開していくこと

A方式は、簡易なものの深掘りの分析に適していません。一方で、B方式は精緻な結果が得られますが、負荷が高くなります。この双方の課題を解消するため、アバントでは「第3のアプローチ」を推奨しています。

●特徴

インプット情報は、外販の最終見込(売上金額)のみです。そのうち、過去の実績や直近見込から算出した構成比率を用いて、商流を遡って原価や利益を展開していきます。この考え方を「逆転がし」と呼びます。

●メリット

現場に過度な入力負担をかけず、本社にある売上や原価実績のデータを活用できます。一定のロジック(構成比率)に基づいているため、簡易方式よりも説得力があり、事業部との対話にも活用しやすいバランスの取れた手法です。

まとめ:3方式の特徴を理解する

紹介した3つの方式の特徴を整理します 。

| 方式 | 特徴 | メリット | デメリット |

| A:簡易方式 | 財務数値ベースでの予測 | スピード重視・低負荷・本社データのみで完結 | 詳細な深掘りができず、具体的なアクションに繋げにくい |

| B:積上方式 | 数量×単価での積み上げ | 精緻・事業部との対話が容易 | 連結BOM等の整備が必要で、運用負荷が非常に高い |

| C:多軸展開方式 | 実績比率を用いた展開 | バランスが良い・一定の対話が可能 | ロジック構築に一定の工夫が必要 |

多くの企業において、B方式はシステムやリソースの制約から困難な場合があります。一方で、A方式では経営参謀としての十分な提言ができないジレンマに陥ってしまうでしょう。

そうした中でC方式、逆転がしによる多軸展開方式は、多段階の商流を持つ製造業などにおいて、精緻なシミュレーションを効率的に行うための現実的な解となり得ます。

次回は、この「逆転がしによる多軸展開方式」について、具体的な計算ロジックと実務での活用イメージを詳しく解説します。

経理財務に求められる経営参謀機能 | 後編:「逆転がし」で実現する、精緻かつ効率的な連結着地見込の算出ロジックとは

自社に最適な経営管理の仕組みを構築したい方は、当社アバントの「AVANT Cruise」をご検討ください。

■経営管理の課題に関するお悩み相談、お問い合わせはこちらから

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。