予算実績差異分析とは?計算方法や経営判断に活かすポイントを解説

経営計画を丁寧に策定しても、実際の業績が計画どおりに進まないこともあるでしょう。予算と実績の間にはズレが生じており、そのズレを定期的に把握・分析することが経営管理の基本といえます。

本記事では、予算実績差異分析の概要と基本的な計算方法、実施時の注意点、経営判断に活かすためのポイントについて解説します。

予算実績差異分析とは?

予算実績差異分析とは、経営計画(予算)と実際の業績(実績)を比較し、その乖離(差異)の大きさと原因を分析するプロセスです。

単に予算と実績の差額を計算するだけにとどまらず、差異が生じた理由を深掘りし、改善策の立案や次期計画への反映につなげることを目的としています。

予算実績差異分析は、経営の実行状況を正確に把握し、PDCAサイクルを機能させるための根幹となる管理手法として、多くの企業が取り入れています。財務数値のモニタリングにとどまらず、経営課題の早期発見と解決に向けた意思決定の基盤として活用することが重要です。

予算実績差異分析で得られる効果

予算実績差異分析を適切に実施することで、経営管理においてさまざまな効果が期待できます。

予算実績差異分析の主な効果として、以下の4点が挙げられます。

<予算実績差異分析で得られる効果>

経営状況の正確な把握

予算実績差異分析によって得られる代表的な効果は、経営状況の正確な把握です。計画と実績の差を数値として明確に示すことで、経営層は現状の業績を客観的に評価し、必要な修正や改善の判断を行えます。

「感覚的にはうまくいっている」という印象と、実際の数値が乖離しているケースは少なくありません。

例えば、売上は計画に近い水準でも、コストが超過しているために利益が大幅に下振れしているといった状況も、差異分析によって初めて明確になります。

データに基づいた経営状況の把握が、迅速かつ的確な意思決定の前提となります。

問題点の早期発見

予算実績差異分析を定期的に実施することで、経営課題を早期に発見し、対策を打つタイミングを逃さずに済みます。予算超過や売上未達を素早く特定できれば、コスト削減策や業務改善策を講じるタイミングを前倒しにすることが可能です。

問題が深刻化してから対処するのではなく、小さな差異の段階で原因を特定し、早期に手を打てることが予算実績差異分析のメリットといえるでしょう。

月次・週次といった頻度で継続的にモニタリングすることで、問題発見から対策実行までの時間を短縮できます。

データドリブンな意思決定

過去の実績に基づく予算実績差異分析は、データドリブンな意思決定を可能にします。「この投資案件は予算範囲内に収まりそうか」「どのプロジェクトに優先的にリソースを配分すべきか」といった判断を、感覚や経験だけでなく客観的な数値根拠を基に行えるようになるでしょう。

リスクを抑えた投資判断や経営戦略の立案に予算実績差異分析の結果を活用することで、財務健全性を維持しながら企業成長を実現するための基盤となります。

リソースの最適化

予算実績差異分析によって、各部門・プロジェクトのリソースの過不足が明確になります。予算に比べて実績が低調な部門や、過剰なコストを消費しているプロジェクトを特定し、リソース再配分の促進が可能です。

分析結果は、業績評価や次期予算編成の精度向上にも活用できます。過去の実績に基づいたより現実的な予算を策定できるようになり、組織全体の効率を高めることにつながるでしょう。

予算実績差異分析における「有利差異」と「不利差異」

予算実績差異には、大きく「有利差異」と「不利差異」の2種類があります。

それぞれの意味と分析における活用方法を確認しましょう。

有利差異:実績が予算よりも望ましい状態

有利差異とは、売上・利益・生産量などの成果指標で実績が予算を上回る、あるいはコストや工数などの負担指標で実績が予算を下回る場合を指します。一般的に「計画より良い結果」を意味する差異です。

ただし、有利差異が生じた場合も継続して分析を続けましょう。この結果が市場環境の偶発的な好転によるものなのか、特定の施策が効果を発揮したのかを判断することが重要です。成功要因を特定できれば、他部門への横展開や次期計画への反映によって、さらなる業績向上につなげることができます。

不利差異:実績が予算よりも悪い状態

不利差異とは、成果指標で実績が予算を下回る、またはコストなどが予算を超過するなど、計画からマイナス方向に乖離した状態を指します。放置すると経営目標の未達リスクが高まるため、早急な原因究明と対策実行が求められます。

不利差異が発生した場合は、「売上未達なのか、コスト超過なのか」「どの部門・製品・地域で生じているのか」を切り分けて分析し、根本的な原因を特定することが不可欠です。原因の正確な把握に基づいて、具体的な改善策を立案・実行するサイクルを継続的に回していくことが重要です。

予算実績差異分析の計算式

予算実績差異分析では、段階的に差異を分解していくことで課題の所在を明確にできます。

ここでは、機械部品メーカーA社の第1四半期(Q1)予実データを例として、各計算式と考え方を解説します。

■A社 第1四半期予実

| 項目 | 予算 | 実績 | 差異 |

| 売上高 | 2,000万円 | 2,160万円 | +160万円 |

| 変動費(材料費) | 600万円 | 864万円 | -264万円 |

| 固定費 | 800万円 | 830万円 | -30万円 |

| 営業利益 | 600万円 | 466万円 | -134万円 |

営業利益差異

まず、営業利益全体の差異を大枠で把握します。

予算と実績の営業利益を比較することで差異の全体像をつかみ、続く売上高・変動費・固定費の各分析への入口となります。この段階では「どの程度ずれているか」を確認し、次のステップで原因を掘り下げていきましょう。

■営業利益差異の計算式

| 計算式 | 内容 |

| 営業利益差異=実績営業利益−予算営業利益 | 全体差異の把握 |

| 営業利益差異=売上高差異+変動費差異+固定費差異 | 差異の要因分解 |

A社の例では、予算営業利益600万円に対して実績466万円となり、営業利益差異は-134万円(不利差異)です。

内訳を見ると、売上高は+160万円で有利差異である一方、変動費が-264万円・固定費が-30万円の不利差異となっており、コスト面の悪化が利益を押し下げていることがわかります。

売上高差異

営業利益差異-134万円の内訳として、まず売上高差異(+160万円)の要因を確認します。

売上高差異は「販売価格」と「販売数量」の2要因に分解でき、価格と数量のどちらが影響しているかを切り分けることで、値付けの見直しや営業活動の強化など、的確な対策につなげることが可能です。

■売上高差異の計算式

| 計算式 | 内容 |

| 売上高差異=実績売上高−予算売上高 | 売上全体の差異 |

| 販売価格差異=(実際単価−予算単価)×実績数量 | 価格要因の差異 |

| 販売数量差異=(実績数量−予算数量)×予算単価 | 数量要因の差異 |

| 【関係式】売上高差異=販売価格差異+販売数量差異 | 要因の合計 |

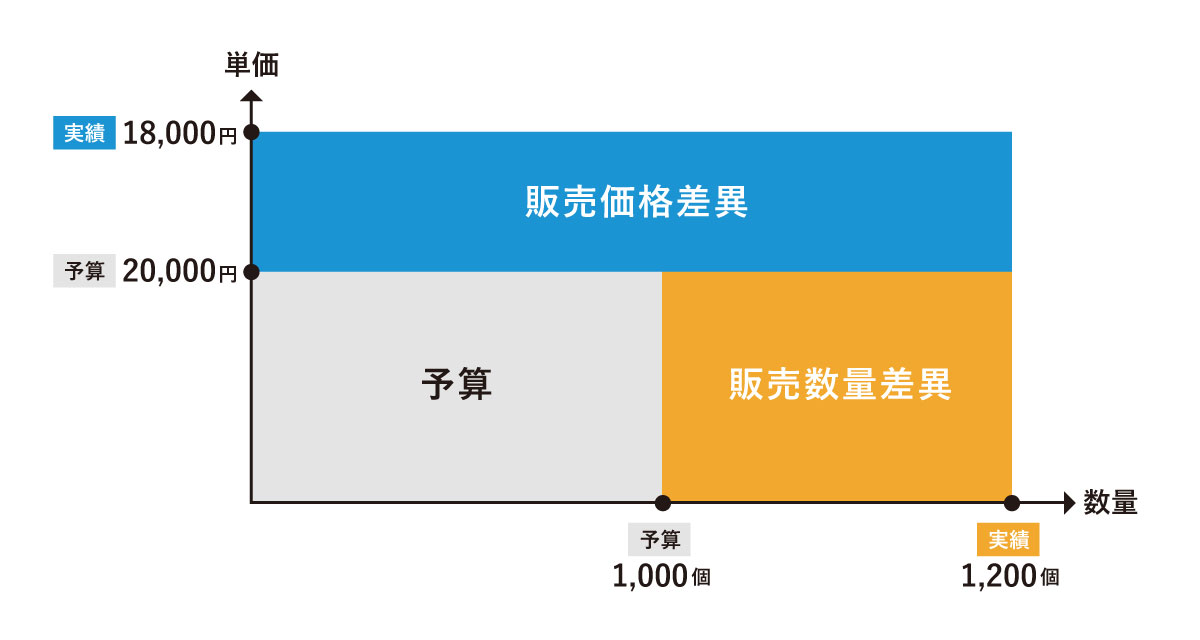

A社の売上高について、単価・数量の予実は以下のとおりです。

■単価・数量の予実

| 項目 | 予算 | 実績 |

| 単価 | 2万円/個 | 1万8,000円/個 |

| 数量 | 1,000個 | 1,200個 |

| 売上高合計 | 2,000万円 | 2,160万円 |

■単価と数量で分解した図

この数値を基に差異を分解すると、販売価格差異は(18,000−20,000)×1,200=-240万円(不利差異)、販売数量差異は(1,200−1,000)×20,000=400万円(有利差異)となり、売上高差異は合計で+160万円(有利差異)となります。単価は下落したものの、販売数量の拡大がそれを上回った形です。

変動費差異

売上高は有利差異でしたが、営業利益を-134万円押し下げた最大要因が変動費差異(-264万円)です。

材料費や外注費などの変動費を「単価」と「使用量」の2要因に分解することで、調達条件の問題なのか、現場オペレーションの問題なのかを切り分けることができます。

■変動費差異の計算式

| 計算式 | 内容 |

| 変動費差異=予算変動費−実績変動費 | 変動費全体の差異 |

| 材料単価差異=(予算単価−実際単価)×実際使用量 | 単価要因の差異 |

| 使用量差異=(予算使用量−実際使用量)×予算単価 | 使用量要因の差異 |

| 【関係式】変動費差異=材料単価差異+使用量差異 | 要因の合計 |

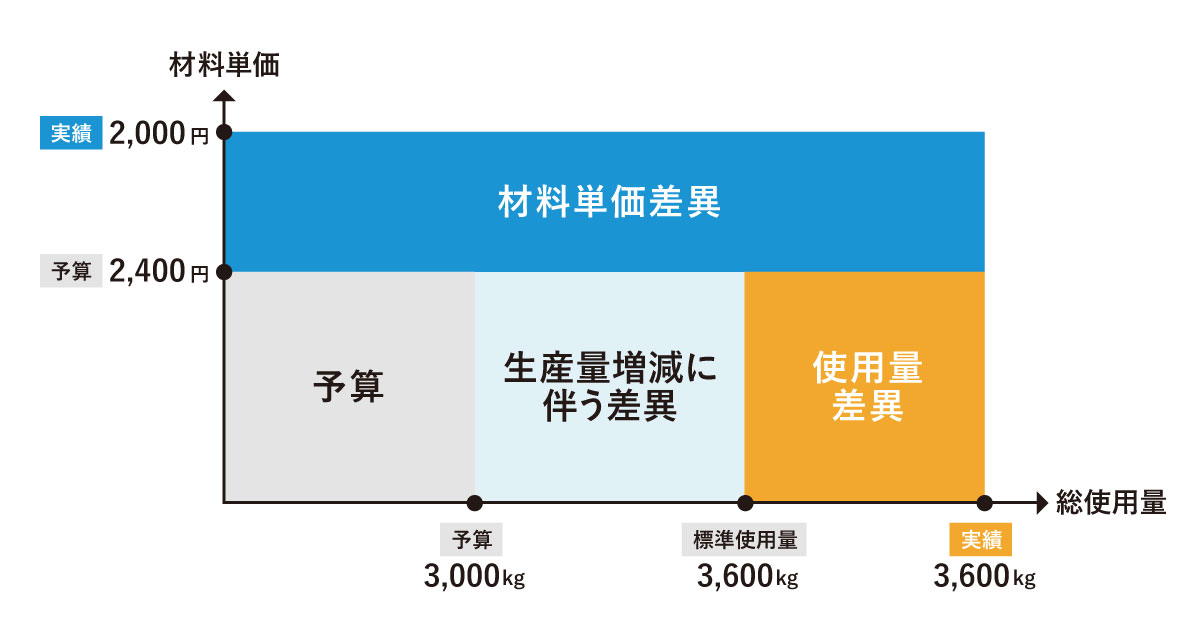

A社の変動費について、単価・使用量の予実は以下のとおりです。

■単価・使用量の予実

| 項目 | 予算 | 実績 |

| 材料単価 | 2,000円/kg | 2,400円/kg |

| 1個あたり使用量 | 3kg/個 | 3kg/個 |

| 総使用量 | 3,000kg(1,000個分) | 3,600kg(1,200個分) |

| 変動費合計 | 600万円 | 864万円 |

■材料単価と総使用量で分解した図

使用量差異の計算では、「予算使用量」として、予算の3,000kgではなく、実際の生産数1,200個に対する標準使用量(1,200個×3kg=3,600kg)を用います。これを基に差異を分解すると、材料単価差異は(2,000−2,400)×3,600=-144万円(不利差異)、使用量差異は(3,600−3,600)×2,000=0円となります。

なお、変動費合計の差異-264万円との差額にあたる-120万円は、生産数が予算比200個増加したことによる変動費増(3kg×2,000円×200個)であり、売上増に伴う正常な変動です。

A社では材料の使用効率は計画どおりを維持できており、変動費悪化の主因は材料単価の上昇にあることが明確です。調達コストの交渉や代替材の検討が優先すべき対策として挙げられます。

固定費差異

最後に、固定費差異(-30万円)を確認します。

固定費は販売量に関わらず一定額が発生するため、予算と実績の単純な差額で把握します。

■固定費差異の計算式

| 計算式 | 内容 |

| 固定費差異=予算固定費−実績固定費 | 固定費全体の差異 |

A社では、予算固定費800万円に対して実績830万円となり、固定費差異は-30万円(不利差異)です。人件費・家賃・減価償却費などの項目別に差異を確認し、計画外の費用が生じている場合はその要因を特定することが重要です。

固定費差異がプラス(有利差異)の場合はコスト削減が実現できていることを示します。

3つの差異をまとめると、売上高差異(+160万円)+変動費差異(-264万円)+固定費差異(-30万円)=-134万円となり、営業利益差異の全容が把握できます。

売上高は有利差異であったにもかかわらず、材料単価の上昇を主因とする変動費の悪化が全体の足を引っ張った構造が、段階的な分析によって明確になりました。このように各差異を分解することで、経営改善の優先順位を具体的に定めることができます。

予算実績差異分析の注意点

予算実績差異分析を有効に活用するためには、以下の注意点を押さえておくことが重要です。

<予算実績差異分析の主な注意点>

非現実的な予算を前提にしない

楽観的すぎる予算や、逆に厳しすぎる予算を前提にしてしまうと、予算実績差異分析の結果そのものの意味が歪んでしまいます。過度に楽観的な予算であれば、適切なコスト管理をしていても不利差異として表れることになり、誤った評価や対策につながるリスクがあります。

市場環境・競合状況・自社リソースを正確に反映した、根拠のある予算策定が差異分析の精度を高める基盤です。

数値の正確性を必ず担保する

予算実績差異分析の品質は、使用するデータの正確性に大きく依存します。集計ミス・入力ミス・遅延反映などのデータ品質問題があると、分析結果も誤りとなり、経営判断を誤るリスクが生じます。

複数部門のデータを統合する際は、集計ルールの統一や二重計上の防止が重要です。経営管理システムを活用してデータを一元管理することで、手作業によるミスを減らし、データの信頼性を高められます。

期間設定・タイミングを適切にする

単月の予算実績差異分析だけに頼ると、その月の一時的な偶発要因に左右され、トレンドを見誤るリスクがあります。予算実績差異分析を行う際は、月次・四半期などを組み合わせた多面的な時間軸で分析することが重要です。

また、分析のタイミングが遅れると経営判断に活かせる機会を逃す可能性があるため、月次決算後できるだけ早いタイミングで差異分析を完了させ、経営層への報告と議論に臨む体制を整えることが求められます。

差額だけで満足せず原因を深掘りする

「売上が未達」「コストが超過」という表層の差異を確認するだけでは、予算実績差異分析の本来の価値を引き出せません。数量・単価・ミックス・プロセスなど、より細かい要因レベルまで分解することが不可欠です。

「なぜその差異が生じたのか」を深掘りすることで初めて、有効な改善策の立案が可能になります。分析結果を報告にとどまらず、原因特定と対策議論につなげる文化を組織に根付かせることが重要です。

現場の実態・定性情報も踏まえる

数字だけを見ると「不利差異=悪い結果」と一律に判断してしまいがちですが、背景には戦略的な意図や一時的な要因が隠れている場合もあります。

例えば、将来の成長に向けた先行投資や、不測の事態への対応として費用が増加したケースでは、不利差異が発生していても適切な経営判断の結果といえます。

数値の差異に加え、現場担当者や各部門マネージャーからの定性情報も合わせて確認し、総合的に判断することが正確な予算実績差異分析につながるでしょう。

予算実績差異分析を経営判断に活かすためのポイント

予算実績差異分析の結果を経営判断に真に活かすためには、単なる数値の把握にとどまらず、以下のような取り組みが求められます。

<予算実績差異分析を経営判断に活かすためのポイント>

PDCAサイクルを高速で回す

予算実績差異分析は、PDCAサイクルの「Check」に当たる重要なプロセスです。差異を把握したら、即座に「Action」へとつなげる仕組みを整えることが重要となります。

月次レビューだけでなく、週次や日次でのモニタリング体制を整えることで、小さな変化を早期に捉えて素早く対策を講じることが可能になります。PDCAの回転速度を上げることで、経営課題への対応スピードを高め、競争優位性の確保にもつながるでしょう。

KPIと連動させる

財務数値(売上・利益など)は結果指標であり、差異が表れた時点では対応が手遅れになる場合もあります。そこで、成約率・見込み案件数・顧客満足度スコアなどのKPIも合わせてモニタリングすることが重要です。

財務数値に表れる「予兆」をKPIで検知できれば、先手を打って対策を講じることが可能になるでしょう。

シミュレーションによる着地見込みの予測

過去の予算実績差異分析に基づき、「このままいくと期末にどうなるか」を予測することが重要です。現時点の差異トレンドを期末まで延長したシミュレーションを行うことで、期中での軌道修正が可能になります。

さらに楽観・中立・悲観の複数シナリオを用意しておくことで、さまざまな状況変化に対するリスク準備が整います。将来に対する備えを持つ姿勢が、経営の安定性を高めることにつながるでしょう。

可視化ツールを活用した差異要因の把握と打ち手の立案

ウォーターフォールチャートなどを用いて差異要因を視覚的に整理することで、どの項目が業績に影響しているかを直感的に把握できます。グラフや表で差異の内訳を可視化することで、経営層への説明や関係部門との議論もスムーズになるでしょう。

例えば「AVANT Cruise」のような経営管理システムでは、差異分析やフォーキャスト、シナリオ分析を含む経営情報の可視化・分析を、一元的に行えるレポート・ダッシュボードを提供しています。

適切な経営管理システムを導入することで、原因の特定だけにとどまらず、具体的な打ち手の検討・共有までをワンストップで行える環境を整えることができます。

予算実績差異分析を経営に活かすためにはツール導入がおすすめ

予算実績差異分析は、経営計画の達成状況を正確に把握し、課題の早期発見と改善策の実行を促す、経営管理の根幹をなすプロセスです。有利差異・不利差異の分析と計算式の活用を通じて、PDCAの高速化と経営判断の精度向上を図っていきましょう。

予算実績差異分析を経営に活かすためには、適切なツールの活用も有効な選択肢のひとつです。

「AVANT Cruise」は、差異分析・フォーキャスト・シナリオ分析を一元管理できる経営管理クラウドサービスです。90種類の経営会議レポート・分析帳票を標準搭載し、経営情報の可視化から意思決定の支援まで対応します。

株式会社アバントでは、日本を代表する数々のお客様へのプロダクト導入・コンサルティングの支援実績がございます。経営管理についてのお困りごと、ご相談も幅広く承りますので、お気軽にお問い合わせください。

■AVANT Cruise

https://product.avantcorp.com/cruise/

■サービス・業務支援についてのお問い合わせ

https://www.avantcorp.com/contact/service-businesssupport/

【本記事の監修者】

管理会計ラボ 福原 俊氏

公認会計士

2002年会計士試験合格後、監査法人トーマツにて監査業務に従事。

以降、大正製薬など上場企業3社にて実務経験を積む。経理部長や経営管理室長として組織を率いた経験を活かし、監査の「外部視点」と事業会社の「内部実務」を融合させた現場主導のガバナンス構築を得意とする。

現在は管理会計ラボ(株)講師、SOELU(株)社外監査役として、企業の意思決定と持続的成長を支援している。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。