サステナビリティ経営の最新トレンド【第1回】ESG開示義務化で変わる投資・市場の企業評価基準

本稿では、サステナビリティ経営の最新トレンドを3回シリーズで解説します。

サステナビリティ経営の必要性が増す中、各企業には具体的な取り組みとともに、内容の開示が求められています。特に2025年以降は、日本においても有価証券報告書等での非財務情報の記載義務が本格化し、国際的な開示基準との整合性が不可欠となります。

第1回では、サステナビリティ情報の開示をめぐる法規制の最新動向を整理し、今、ESG経営が注目される背景について国際的な視点から解説します。

ESG経営と非財務情報の開示は、必須の経営課題に

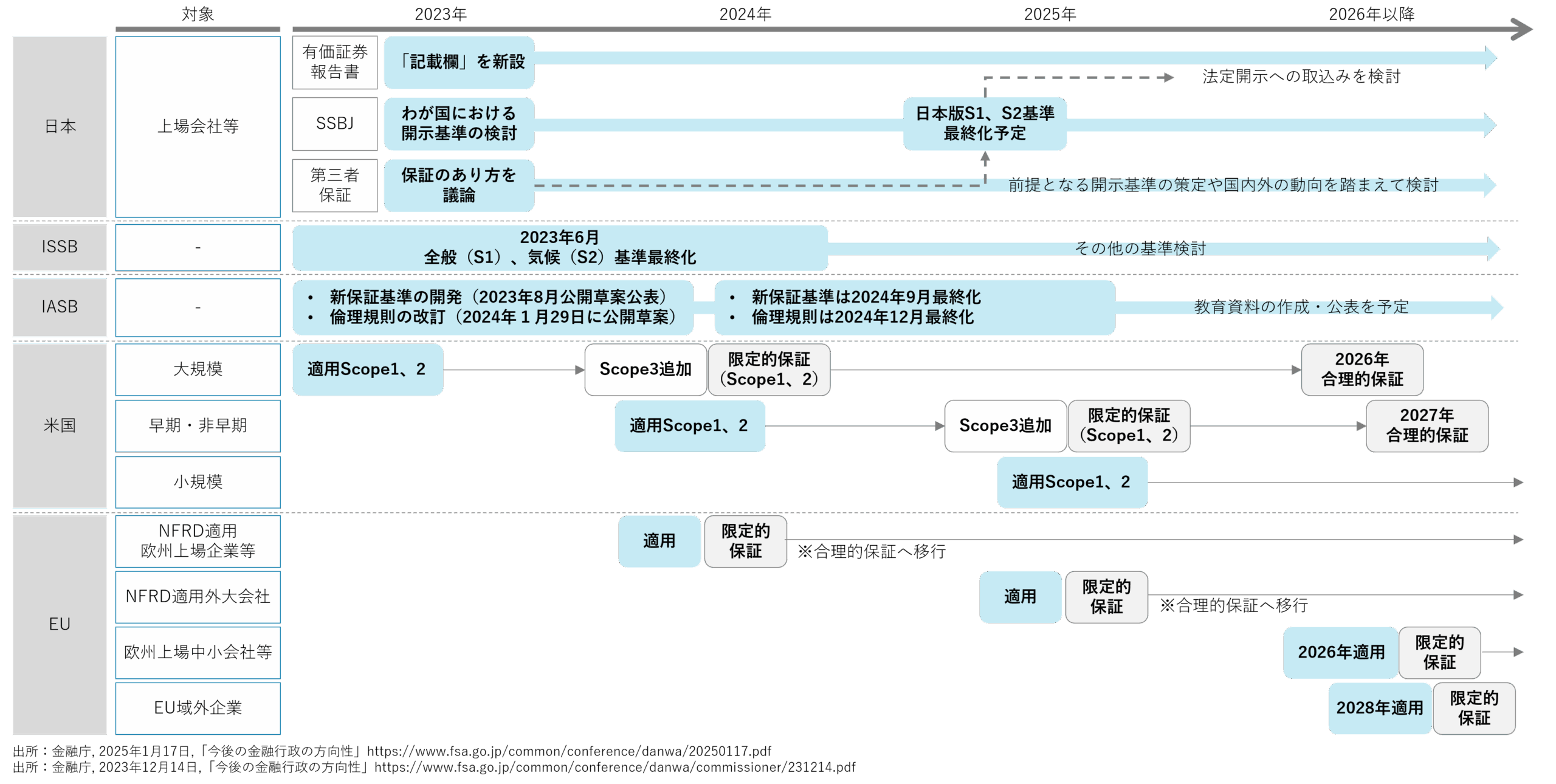

近年、世界各国でサステナビリティに関する情報開示の法制化・義務化が急速に進んでいます。

国際的な潮流

国際的な動向として、国際サステナビリティ基準審議会(ISSB)や国際会計基準審議会(IASB)による開示基準の策定・統一化が加速しています。2023年6月にはISSBが全般基準(S1)および気候関連基準(S2)を最終化しました。

米国やEUでも、企業規模や事業展開地域に応じた開示基準の適用が進んでいます。米国では温室効果ガスの排出量開示と第三者保証が段階的に求められ、EUでは非財務情報開示指令(NFRD)の適用企業から順次、開示要求が拡大される見込みです。

日本における動向

日本では2027年から、まず上場企業を対象に有価証券報告書等への非財務情報(ESG情報)の記載が義務化される見込みです。特にEUの企業サステナビリティ報告指令(CSRD)には注意しなくてはなりません。EU域内に子会社を持つ日本企業にも、2025年度から開示対応を求められる可能性があり、グローバル展開する企業には急務の課題となります。

高まるESG保証の重要性

ESG情報の信頼性を高めることを目的に、各国では第三者機関による保証の範囲やレベルについて議論が進んでいます。もはや情報を開示するだけでは不十分で、その正確性や信頼性の担保が不可欠です。

ESG情報の正確性は、企業のブランド価値やリスク管理にも大きな影響を与えることは明らかです。不正確な情報開示は、投資家からの信頼失墜だけでなく、規制当局からの制裁や社会的評価の低下を招くリスクもはらんでいます。

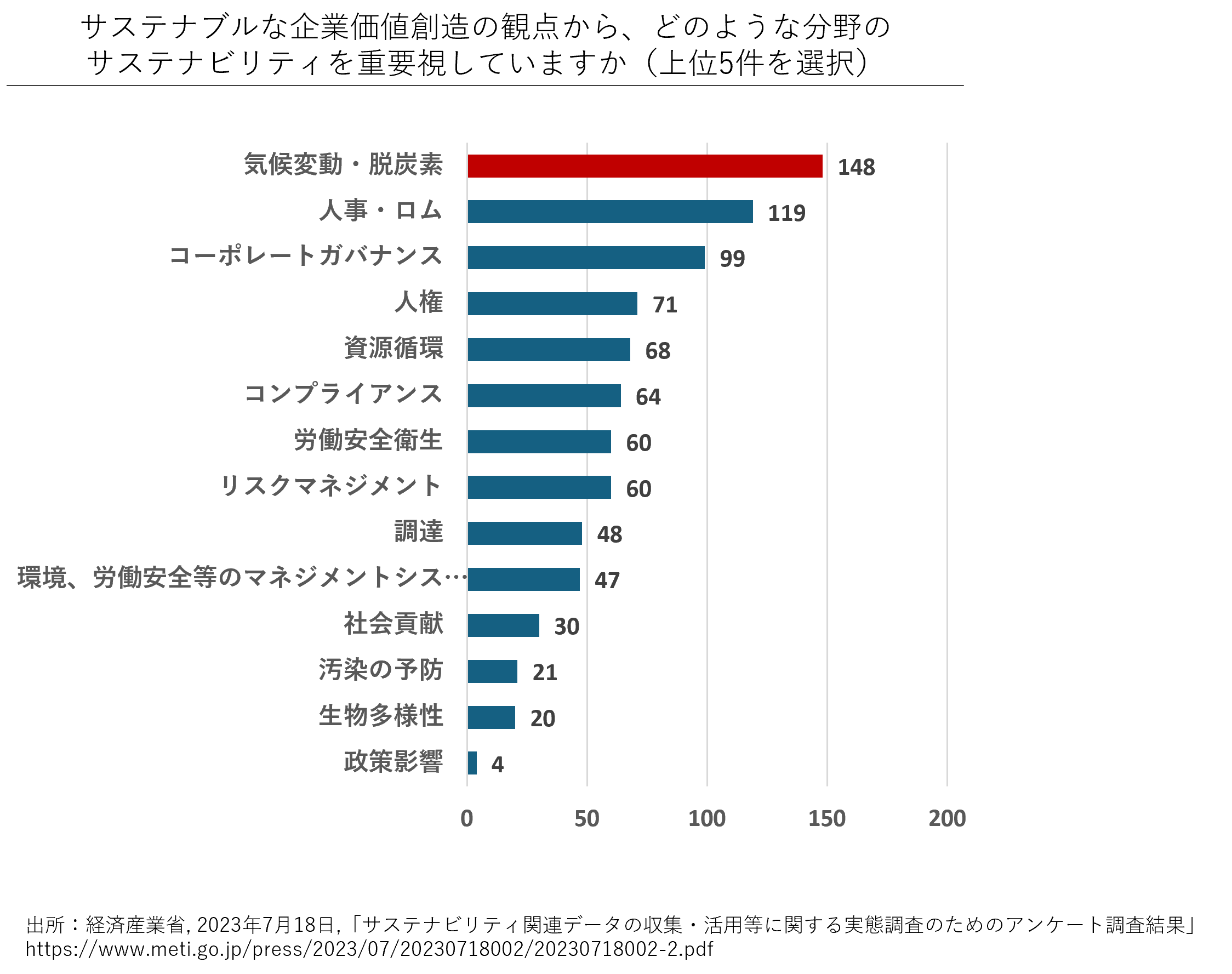

ESG情報の中でも特に重視されているのは環境データ

ESG情報は、環境(E)・社会(S)・ガバナンス(G)の3つに大別されますが、それぞれ幅広い情報をカバーしています。

| 分類 | 主なデータの内容 |

| 環境(Environment) | ・気候変動・脱炭素(温室効果ガスの排出など) ・資源循環(廃棄物、排水など) ・汚染の予防(化学物質、大気汚染など) ・生物多様性 …など |

| 社会(Social) | ・人事労務 ・労働安全衛生 ・人権 ・調達 …など |

| ガバナンス(Governance) | ・コーポレートガバナンス ・コンプライアンス ・リスクマネジメント …など |

その中でも、特に企業が最も重視しているのは環境分野のデータです。経済産業省が行った「サステナビリティ関連データの収集・活用等に関する実態調査のためのアンケート調査結果」によると、気候変動・脱炭素分野が最優先事項として挙げられています。

環境分野、特に気候変動・脱炭素が重視されるのは、企業経営に与える影響が特に大きいと考えられているためです。具体的には、以下の2つのリスクが挙げられます。

・物理的リスク…生産設備の損壊、原材料の調達難、土地やインフラの損害など

・移行リスク…カーボンニュートラルに向けた規制強化、サービスへの需要変化など

加えて、投資家や金融機関が気候関連情報の開示を強く求めていることも、企業にとっては対応の優先度を高める要因と言えるでしょう。

今後、企業が市場からの信頼と資本のサポートを受けて持続的に成長するには、環境データの適切な管理と開示が不可欠です。この流れは加速すると予想されており、単なる法規制への対応にとどまらず、企業価値の向上や競争力強化といった経営戦略の一環として捉えることが重要となるでしょう。

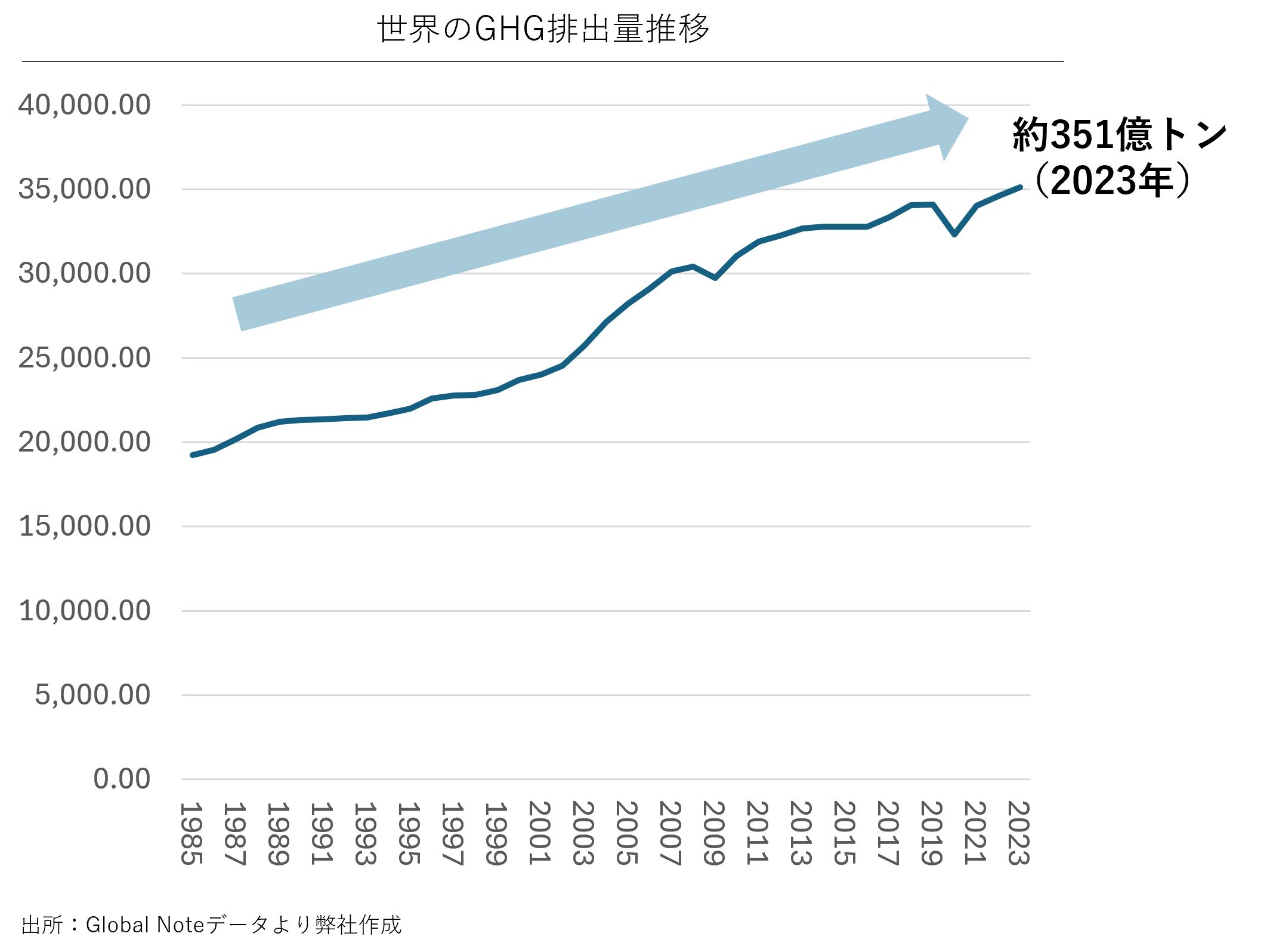

増加が続くGHG(温室効果ガス)の排出量

環境データの中でも特に注目されるのがGHG(温室効果ガス)排出量です。残念ながら、世界全体のGHG排出量は増加の一途をたどっており、2023年には過去最高を更新して約351億トンに達しました。

2023年 GHG排出量 上位国ランキング

国別では、中国が全体の32%を占めて第1位、次いで米国(13%)、インド(8%)と続きます。日本は世界第5位で約3%を排出しており、決して少ないとは言えない量です。

このデータが示すように、気候変動対策はもはや一刻の猶予もありません。こうした危機的状況を受けて、各国政府は規制を強化し、企業により厳格なGHG排出量の管理と削減を求めています。

| 順位 | 国名 | 全世界における割合 |

| 1 | 中国 | 32% |

| 2 | 米国 | 13% |

| 3 | インド | 8% |

| 4 | ロシア | 5% |

| 5 | 日本 | 3% |

| 6 | インドネシア | 2% |

| 7 | イラン | 2% |

世界が進めるカーボンニュートラルとESG投資・調達の変革

GHG(温室効果ガス)の削減は、もはや各国政府の目標設定だけの問題にとどまりません。金融市場では投資判断の重要な基準となり、企業間取引では調達条件の項目として具体的に求められるようになっています。

ここでは各国の目標、投資家の視点、取引先からの要求という3つの側面から、企業を取り巻く脱炭素圧力の実態を見ていきます。

各国の脱炭素目標

世界各国は、GHG排出量を実質ゼロにするカーボンニュートラルの実現を目指しています。日本を含む先進国は、2030年までに2013年度比で40~50%程度の削減、2050年にはネットゼロを目標に掲げています。中国は2060年、インドは2070年までなどと、新興国も長期目標を表明しており、脱炭素は世界共通の課題です。

ESG投資による企業評価の変化

脱炭素の流れを加速させているのが、ESG投資の急速な拡大です。世界のサステナブル投資額は約30兆ドルに達し、主要な機関投資家の7割以上が、運用資産の7割超をサステナブル投資に充てています。

投資判断では、企業のGHG排出実績や削減目標が重要な評価基準となっています。機関投資家は、SBTi(Science Based Targets initiative)の認定有無、CDP(Carbon Disclosure Project)スコア、Scope1・2・3排出量などの具体的な指標で企業を評価しています。

世界最大級の資産運用会社BlackRockは、全投資先企業にScope1・2の排出量報告を義務付け、高排出産業にはScope3まで含めた報告を求めています。基準を満たさない企業には投資引き上げも辞さないという厳しい姿勢を示しています。

民間調達でも進む低炭素化の動き

投資家による圧力に加え、企業間取引においてもGHG排出量が重要な選定基準となっています。多くの企業が調達方針を見直し、GHGの低排出製品を優先的に選ぶようになった結果、サプライチェーン全体での脱炭素化が加速しています。

この動きの中心にあるのが、CFP(カーボンフットプリント)という考え方です。CFPは、原材料調達から製造、輸送、使用、廃棄まで、製品のライフサイクル全体で発生するGHG排出量を示す指標です。

ライフサイクル全体のGHG排出量を可視化し、環境負荷の低い製品を客観的に評価・選択する動きが、業界の垣根を越えて広がりつつあります。

まとめ

サステナビリティ情報の開示は、日本を含む各国で制度化が進み、企業にとって任意から義務へと変わりつつあります。中でも環境分野、特に増加し続けるGHG排出量の開示への対応が重要視されています。

各国がカーボンニュートラル実現に向けて取り組みを加速させる中、ESG投資の拡大やGHG低排出製品への優遇措置など、投資と市場の両面からGHG排出量の削減が企業の必須要件となっています。今や環境データの着実な整備が、企業価値を左右する重要な鍵です。

次回は、こうした社会的要請を背景に注目を集める「Scope3排出量の可視化」について詳しく解説します。なぜ今、企業にとって必要なのか、どのような基準や考え方で取り組むべきなのか、実務的な観点から掘り下げていきます。

シリーズのご紹介

サステナビリティ経営の最新トレンド【第1回】ESG開示義務化で変わる投資・市場の企業評価基準

サステナビリティ経営の最新トレンド【第2回】Scope3算定の基礎知識と企業が取り組むべき開示戦略

サステナビリティ経営の最新トレンド【第3回】Scope3対応の戦略設計と1次データ活用の実践ステップ

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。