EBITDA(イービットディーエー)とは?計算式や効果、M&A活用の方法を解説

企業の収益力を正しく把握するには、会計上の利益だけでは不十分なケースがあります。特に、設備投資が多い業種や、M&Aを検討する場面では「EBITDA(イービッダ/イービットディーエー)」という指標が重視されています。

EBITDAは「利払い前・税引前・減価償却前の利益」を表すもので、キャッシュフローに近い実質的な収益力を示すため、企業価値評価の場面で国際的に活用されている指標です。

本記事では、EBITDAの基本的な意味やEBITとの違い、計算方法や使い分けのポイント、さらにM&AにおけるEBITDAの活用方法、企業価値の算出法などについて詳しく解説していきます。

モニタリングを実現する

経営支援ソフトウエア

株式市場における自社の立ち位置や投資家目線の評価を分析・モニタリングできる、野村證券と共同開発したソフトウエアです。資本コスト分析や企業価値評価などのコーポレートファイナンス理論に基づいたノウハウと必要なデータを保持し、分析手順に従うだけで、資本コスト算出やROE分解などの現状分析、PER改善など企業価値向上を意識した計画立案などが実現できます。

EBITDAとは、企業の本業の収益力を示す指標

EBITDA(イービッダ/イービットディーエー)とは、「Earnings Before Interest, Taxes, Depreciation and Amortization」の略で、日本語では「利払い前・税引前・減価償却前利益」と訳されます。企業の本業による収益力を示す指標であり、企業がどれだけキャッシュを生み出せるかを測るために用いられるものです。

通常の営業利益や経常利益には、減価償却費といった非現金支出が含まれています。さらに、利息・税金といった企業固有の財務構造や税制に依存する要素が含まれます。EBITDAはそれらを除外することで、企業の実質的なキャッシュ創出力を把握しやすくする仕組みです。

特に設備投資が多い業種では、営業利益よりもEBITDAの方が企業の本来の収益力を正確に評価できます。また、国際的にも共通して用いられる指標であるため、企業価値をグローバルに比較する際にも有効でしょう。

このような特性から、EBITDAは企業価値評価の手法であるマーケットアプローチにおける中核的な指標として位置付けられています。

M&Aや投資判断の場面では、EV/EBITDA倍率(企業価値をEBITDAで割った倍率)を用いた企業価値評価が標準的な手法となっており、業界内での相対的な企業価値を客観的に測定できるため、実務において広く活用されています。

※企業価値評価については下記をご参照ください。

M&Aに欠かせない企業価値評価とは?主要な算定手法と実務ポイントをわかりやすく解説

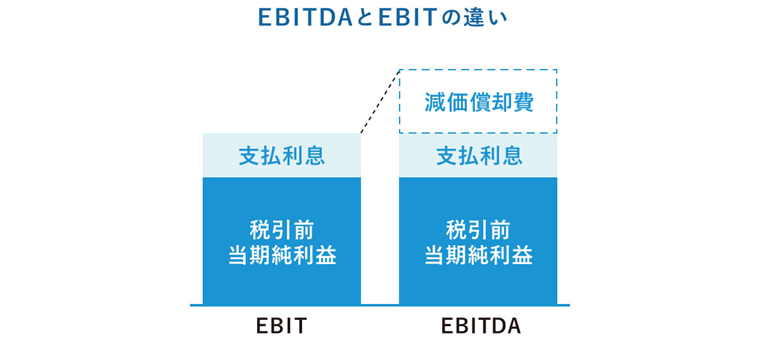

EBITDAとEBITとの違い

EBITDAと似た指標に「EBIT(イービット)」がありますが、両者には明確な違いがあります。

EBITは「Earnings Before Interest and Taxes」の略で、日本語では「利払い前・税引前利益」と訳されます。これは、税引前当期純利益に、支払利息を加算した利益指標です。税引前当期純利益には営業外損益や特別損益も含まれていますが、EBITでは利息と税金の影響を除外することで、企業の収益力を測ります。

EBITDAは、EBITに減価償却費を加算したもので、よりキャッシュ創出力にフォーカスした指標といえます。資産の保有や設備投資に左右されにくいため、企業同士の公平な比較やM&Aにおいて有効です。

EBITDAとEBITの違いは次のとおりです。

■ EBITDAとEBITの違い

| 指標名 | 定義 | 減価償却の扱い | 用途 |

| EBITDA | 利払い前・税引前・減価償却前利益 | 除外される | 現金ベースでの実質的な収益力評価 |

| EBIT | 利払い前・税引前利益 | 含まれる | 企業の営業活動による利益評価 |

EBITDAとフリーキャッシュフローの違い

EBITDAと混同されがちな指標に「フリーキャッシュフロー」がありますが、両者は目的も内容も異なります。

EBITDAは「どれだけ稼げているか」に注目し、フリーキャッシュフローは「稼いだお金が実際にどれだけ残るか」に焦点を当てた指標です。

目的が異なるため、企業分析や投資判断においては、EBITDAとフリーキャッシュフローの両方を活用し、バランスの取れた評価を行うことが重要です。

■ EBITDAとフリーキャッシュフローの違い

| 指標名 | 意味 | 主な使用目的 |

| EBITDA | 本業によるキャッシュ創出力 | 収益力の把握、企業比較 |

| フリーキャッシュフロー | 自由に使える実際の資金 | 財務余力の評価、投資判断 |

モニタリングを実現する

経営支援ソフトウエア

株式市場における自社の立ち位置や投資家目線の評価を分析・モニタリングできる、野村證券と共同開発したソフトウエアです。資本コスト分析や企業価値評価などのコーポレートファイナンス理論に基づいたノウハウと必要なデータを保持し、分析手順に従うだけで、資本コスト算出やROE分解などの現状分析、PER改善など企業価値向上を意識した計画立案などが実現できます。

EBITDAの計算方法

EBITDAは、企業の本業による利益に非現金支出である減価償却費を加えることで算出される指標です。

基本的な計算式は下記のとおりです。

<EBITDAの基本の計算式>

この計算式は多くの企業で採用され、企業の収益性をキャッシュベースで把握する際に最も用いられています。

他にも、企業の分析目的や財務構造によって、下記のような式が使われるケースもあります。

<EBITDAの計算式の例>

EBITDAの計算方法や使われ方は、国や会計基準によって一定の違いがあります。

日本企業では経常利益を起点とするEBITDAが用いられるケースもありますが、国際的には営業利益を起点とする算定が一般的です。これは、税制や利息負担、減価償却方法の違いを考慮し、より事業本来のキャッシュ創出力を国際的に公平に比較するためです。

※IFRS については下記をご参照ください。

IFRSとは?日本会計基準との違いや導入のメリット・注意点を解説

EBITDA計算の具体例

ここでは、EBITDAの理解を深めるために、具体的な数値を使った計算例を見てみましょう。

<企業の財務情報の例>

-

営業利益:5,000万円

減価償却費:2,000万円

支払利息:500万円

税引前当期純利益:4,500万円

経常利益:4,200万円

特別損益:▲300万円

<営業利益ベースのEBITDA>

EBITDA=営業利益+減価償却費=5,000万円+2,000万円=7,000万円

<経常利益ベースのEBITDA>

EBITDA=経常利益+支払利息+減価償却費=4,200万円+500万円+2,000万円=6,700万円

<税引前当期純利益ベース+特別損益のEBITDA>

EBITDA=税引前当期純利益+特別損益+支払利息+減価償却費=4,500万円-300万円+500万円+2,000万円=6,700万円

このように、どの利益をベースにするかによりEBITDAの金額は異なります。目的や企業の会計構造に応じて使い分けることが重要です。

EBITDAの計算式を使い分けるポイント

EBITDAは企業の収益力を測る上で有効な指標ですが、その計算式には複数のバリエーションがあり、使用する目的や企業の状況に応じた使い分けが重要です。

企業ごとに会計処理の方針や財務構造には違いがあるため、画一的に「この計算式がベスト」とはいえません。

下記のようなポイントを確認し、自社に合った計算式を検討しましょう。

■ EBITDA計算式の使い分けのポイント

| 計算式 | 主な使い分けポイント | 代表的な活用場面 |

| 営業利益+減価償却費 | 企業の本業キャッシュ創出力をざっくり把握したい場合 | 早期の企業価値評価、M&A初期調査、経営分析の基礎指標 |

| 経常利益+支払利息+減価償却費 | 営業外損益も含めて本業+金融活動の収益力を測りたい場合 | 本業と金融収支を合わせて評価、製造業や資産集約企業の分析 |

| 税引前当期純利益+支払利息+減価償却費 | 税金の影響を除き、広い意味でのキャッシュ創出力を知りたい場合 | 国際企業比較、税制の異なる子会社分析 |

| 税引前当期純利益+特別損益+支払利息+減価償却費 | 一時的・例外的損益も含め、全体的な収益構造を掴みたい場合 | M&A実務、特殊要因も含めた企業価値算定 |

| 当期純利益+法人税等+特別損益+支払利息+減価償却費 | 決算書の最終利益から出発し包括的にキャッシュ創出力を把握 | 国際企業間比較、会計区分の異なる事業への適用 |

EBITDAの効果

EBITDAは、企業の実質的な収益力を評価する指標として、次のような効果があります。

<EBITDAの効果>

設備投資の影響を排除し、収益力を正確に把握できる

減価償却費は過去の設備投資費用を分割計上したもので、現時点のキャッシュフローに直接影響しない費用です。

EBITDAは減価償却費を足し戻すことで、設備投資の大小やタイミングによる営業利益の見かけ上の圧縮を排除できます。これにより、企業の現在のキャッシュ創出力を純粋に把握しやすくなります。

特に設備投資が大きい製造業などでは、EBITDAを使うことで一時的な設備投資負担に左右されず、企業の実力を正しく比較できるでしょう。

国際比較がしやすくなる

EBITDAは、税金、支払利息、減価償却費という国や企業ごとに異なりやすい要素を除外することで、税制や会計基準が異なる企業同士でも収益力を比較しやすい指標です。

税率や金利水準、償却方法といった各国・各社固有の条件による差異を調整することで、企業の「本業収益力」を公平に評価できます。そのため、M&Aや国際投資判断など、異なる会計基準の企業間比較において標準的な評価尺度として広く用いられています。

企業価値評価や投資判断に役立つ

EBITDAは企業価値(EV:Enterprise Value)と組み合わせて「EV/EBITDA倍率」として使われることが多く、業界内での企業の相対的な割安・割高を判断する指標になります。M&Aにおける買収価格の妥当性評価や、投資先企業の選定において、EV/EBITDA倍率は標準的な評価手法として活用されています。税制や会計方針の違いに左右されず、企業の本質的な収益力をベースに評価できるため、客観的で比較可能な投資判断が可能になるでしょう。

特に同業他社との比較や、異なる市場での企業評価において、EBITDAを用いることで実態に近い企業価値の把握ができます。

EV/EBITDA倍率について詳しくは後述します。

EBITDAを使う際の注意点

EBITDAは企業の収益力を測る上で便利な指標ですが、万能ではありません。使用する際には、次のような注意点を理解しておく必要があります。

<EBITDAを使う際の注意点>

将来の設備投資負担を見落とす可能性がある

EBITDAは減価償却費を加味するため、設備の老朽化や更新に必要な将来的な投資負担を考慮しない仕組みとなっています。

そのため、短期的なキャッシュ創出力には優れて見えても、実際には多額の設備投資が必要なケースもあるため、長期的な視点での判断には限界があります。

資金繰りの悪化を把握しにくい

EBITDAはあくまで利益の指標であり、実際のキャッシュフローではありません。

運転資金の増減や債務返済など、資金繰りの状況を十分に反映しないため、フリーキャッシュフローや営業キャッシュフローと合わせて評価する必要があるでしょう。

会計基準に基づく正式な会計指標ではない

EBITDAはIFRSや日本基準で明確に定義された公式な指標ではなく、企業によって計算方法が異なることがあります。

そのため、他社と比較する際には、どの計算式を使っているかを確認し、同一基準で比較することが不可欠です。

EBITDA単独では企業の全体像を評価できない

EBITDAは収益力の一側面に過ぎず、財務健全性や将来の成長性、資産の質など、企業価値を構成する他の要素は含まれていません。他の指標と組み合わせて多面的に分析することが、正確な企業評価につながります。

EBITDAを使った企業価値評価の基本とM&Aでの実践活用

企業価値を客観的に把握するための指標として、EBITDAはM&Aにおいて非常に有効な役割を果たします。特に、企業の割安・割高を評価する「EV/EBITDA倍率」は、実務でも広く用いられている手法です。

ここでは、企業価値評価の基本的な考え方と、M&Aでの活用方法について解説します。

企業の割安・割高を見抜くEV/EBITDA倍率

EV/EBITDA倍率は、EV(企業価値)が年間のEBITDAの何倍かを示す指標です。

言い換えれば、企業を買収した場合、そのコストを本業のキャッシュ創出力で回収するのに何年かかるかを表すものであり、M&Aにおける価格の妥当性を判断する際に使われます。

なお、EVは「時価総額+有利子負債-現金および現金同等物」で算出され、企業全体の価値を表します。

このEVをEBITDAで割ることで、その企業が「稼ぐ力」に対して割高か割安かを判断できるでしょう。 倍率が低いほど割安と見なされ、投資対象として魅力的とされるのが一般的です。

EV/EBITDA倍率を使った企業価値の算出方法

EV/EBITDA倍率は、マーケットアプローチにおける代表的な指標です。

実際の企業価値評価では、次の手順で活用します。

<企業価値の算出方法>

-

-

1. 類似企業のEV/EBITDA倍率を調査し、業界平均などの目安を把握する

-

2. 対象企業のEBITDAを計算する(例:営業利益+減価償却費)

-

3. 業界平均のEV/EBITDA倍率に対象企業のEBITDAを掛けて、推定企業価値(EV)を算出する

-

4. 推定したEVから有利子負債を差し引き、現金を加え、株式の価値を計算する

-

5. 非事業用資産などがあれば加算し、最終的な企業価値を調整する

-

ただし、EV/EBITDA倍率は業種ごとに水準が異なるため、同業種内での比較が重要です。また、景気変動や市場の期待値も倍率に反映されるため、数値だけでなく背景要因の検討も欠かせません。

なお、企業価値評価にあたっては、マーケットアプローチ以外にも、コストアプローチやインカムアプローチを併用することで、より精度の高い評価が可能になります。

※企業価値の評価方法については下記の記事をご参照ください。

企業価値とは?役割や評価方法、企業価値を高めるメリットを解説

M&AでEBITDAを使うメリット

M&AにおいてEBITDAが注目される最大の理由は、企業のキャッシュ創出力に着目し、国や制度の違いに左右されずに比較ができるという点にあります。

特にグローバルM&Aの現場では、国境を越えた企業評価を行う際に、共通の物差しとしてEBITDAが大きな力を発揮します。

また、将来のキャッシュフロー予測や企業価値評価の基礎指標としても、EBITDAは高い信頼性を持ちます。さらに、業界や企業の財務状況と組み合わせることで、単なる数値比較にとどまらない多角的な分析が可能です。

M&AでEBITDAを活用する主なメリットは下記のとおりです。

<M&AでEBITDAを活用する主なメリット>

-

税制や会計基準に左右されずに企業比較ができる

DCF(割引キャッシュフロー)法の基礎となる

財務体質や業界トレンドと組み合わせて活用できる

買収後のシナジーやリスクの可視化に役立つ

ただし、EBITDAはあくまで一つの指標であり、過信は禁物です。設備投資の必要性や負債状況など、他の財務情報も総合的に確認した上で判断することが、M&A成功のカギとなります。

EBITDAを改善するための具体的な方法

EBITDAは企業の本業による収益力を表す指標であり、この数値が高まれば企業価値も高く評価されやすくなります。特にEV/EBITDA倍率が一定であれば、EBITDAの増加はそのまま企業価値の向上に直結します。

ここでは、EBITDAを改善するために企業が取り得る具体的な施策を見ていきましょう。

<EBITDAを改善するための方法>

売上高の増加

EBITDAを向上させる最も直接的な方法は、売上高を伸ばすことです。売上が増えれば、固定費の負担が相対的に軽減され、利益率も改善します。

具体的には下記のような施策が考えられます。

<売上高を伸ばす主な施策>

-

新規顧客の獲得による市場拡大

既存顧客へのアップセル・クロスセルによる単価向上

商品やサービスの価格戦略の見直しによる収益性強化

海外展開や販路拡大による新たな市場の獲得

売上原価の削減

利益率を高めるもう一つの方法は、売上原価を削減して粗利益を増やすことです。調達や製造プロセスに無駄があれば、それを見直すだけでもEBITDA改善につながるでしょう。

売上原価の削減の主な手法は下記のとおりとなります。

<売上原価の削減の主な手法>

-

原材料や外注費の見直しによるコスト削減

物流費や在庫管理コストの最適化

製造工程の自動化や業務プロセスの効率化

内製化・アウトソーシングの再評価による最適化

販売費及び一般管理費の最適化

販売費及び一般管理費(販管費)は、EBITDAに大きな影響を与える要素の一つです。効率的な管理により、収益構造の強化が図れるでしょう。

例えば、下記のような取り組みが挙げられます。

<販売費及び一般管理費を最適化する主な手法>

-

人件費や広告費の最適配分

ITシステムの導入による業務の効率化・自動化

定型業務のDXによる工数削減

不採算部門や非中核事業の統廃合

※販売費および一般管理費については下記の記事をご参照ください。

販売費及び一般管理費とは?内訳や分析方法、削減方法を解説

ビジネスモデル・収益構造の転換

短期的な施策だけでなく、中長期的にはビジネスモデルそのものの転換がEBITDA改善に寄与します。高付加価値化や安定収益型の構造への移行がカギとなるでしょう。

代表的な戦略は下記のとおりです。

<ビジネスモデル・収益構造の転換の戦略>

-

単発型の取引からストック型のビジネスへの転換

利益率の高い製品・サービスへのポートフォリオ再編

収益の季節変動を抑える取り組み(新商材・通年商品など)

特定顧客への依存度を減らすための顧客基盤の多様化

EBITDAを活用して、企業価値を見極めよう

EBITDAは、減価償却費・利息・税金といった企業ごとの会計方針や財務構造の違いを排除し、企業の本業によるキャッシュ創出力を評価できる指標です。

特に、EV/EBITDA倍率を用いた企業価値の評価は、M&Aや投資判断の現場で実践的に活用されており、企業の割安・割高を見抜くための重要なツールとなっています。

株式会社アバントでは、企業価値評価やM&A支援のプロフェッショナルとして、日本を代表する数々の企業に対してコンサルティングやソリューションを提供しています。EBITDAや企業価値評価に関するお悩み・ご相談がございましたら、ぜひお気軽にお問い合わせください。

■ 企業価値分析・評価・モニタリングを実現「AVANT Compass」

https://www.avantcorp.com/product/compass/

■ 経営管理・業務支援に関するご相談はこちら

https://www.avantcorp.com/contact/service-businesssupport/

【本記事の監修者】

管理会計ラボ 福原 俊氏

公認会計士

2002年公認会計士試験合格後、監査法人トーマツで監査業務に従事。

以降、大正製薬など上場企業3社で経理・財務・経営管理を経験し、部長・室長を歴任。

現在は管理会計ラボ㈱で専門会計士として講師・執筆活動を展開し、SOELU㈱社外監査役も務め、企業の成長とガバナンス支援に注力している。

モニタリングを実現する

経営支援ソフトウエア

株式市場における自社の立ち位置や投資家目線の評価を分析・モニタリングできる、野村證券と共同開発したソフトウエアです。資本コスト分析や企業価値評価などのコーポレートファイナンス理論に基づいたノウハウと必要なデータを保持し、分析手順に従うだけで、資本コスト算出やROE分解などの現状分析、PER改善など企業価値向上を意識した計画立案などが実現できます。