企業価値向上に欠かせないPERと資本コスト分析【第3回】ベータの深堀り~流動性ベータ、業種ベータの考え方と実務への適用方法~

本シリーズでは、企業価値向上に欠かせないPERと資本コスト分析を解説します。

これまで企業価値向上における株主資本コスト管理の重要性を解説してきました。

【第1回】PER改善に向けた株主資本コスト低減と期待成長率の向上

【第2回】株主資本コストの現状把握~市場別、業種別、投資国別の分布~

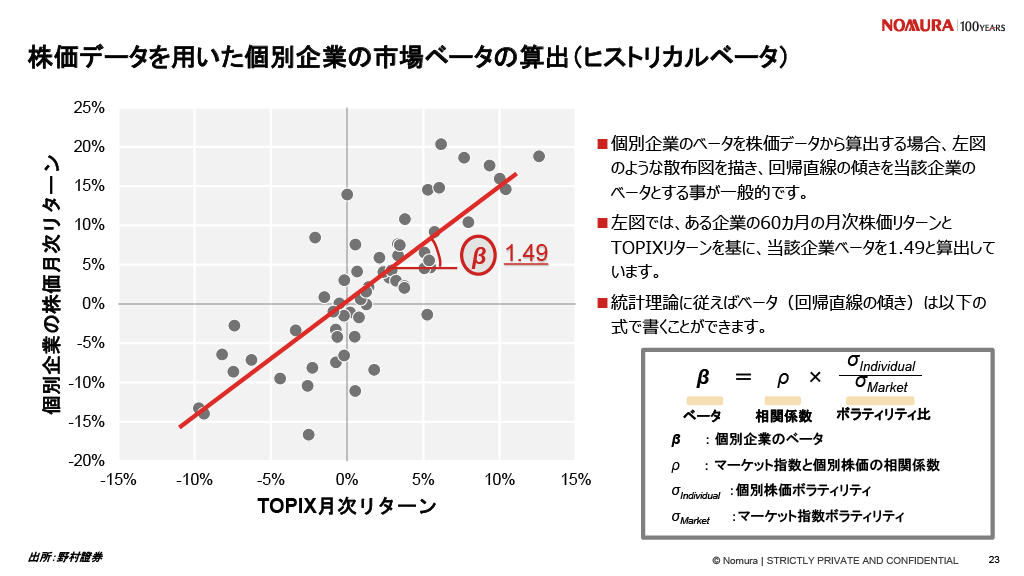

その株主資本コストを推計するCAPM(資本資産価格モデル)において、企業固有のリスクを捉える最も重要なパラメータが「ベータ(β)」です。

ベータとは、市場全体(例:TOPIX)の動きに対して、自社の株価がどれだけ敏感に反応するかを示す指標です。このベータをいかに正確に捉え、事業の意思決定に活かすかが、精緻な経営管理の鍵となります。

本稿は野村證券株式会社・金融工学研究センター長 太田 洋子氏を講師に招き、企業価値向上に欠かせないPERと資本コスト分析についての講話を再構成したものです。

シリーズ最終回として、「ベータ」を深掘りし、より実務的な資本コスト管理に応用するための考え方をご紹介します。

太田 洋子 氏

野村證券株式会社 金融工学研究センター長 マネージング・ディレクター

【経歴】

慶應義塾大学経済学部卒業後、NRI入社。機関投資家向け株式運用コンサルティングを経て、1998年より日本企業が抱える様々な課題に対して金融工学をベースとしたソリューションの提供およびコンサルティング活動に従事、現在に至る。直近は非財務情報の可視化をテーマに、人的資本やインパクトの企業価値との関係分析に取り組んでいる。

金融庁「ESG評価・データ提供機関等に係る専門分科会」、「インパクト投資等に関する検討会」等に委員として参加。

共著に『企業価値向上の財務戦略』(ダイヤモンド社、不動産協会優秀著作奨励賞受賞)、『企業価値向上の事業投資戦略』(ダイヤモンド社、第5回M&Aフォーラム正賞受賞)など。

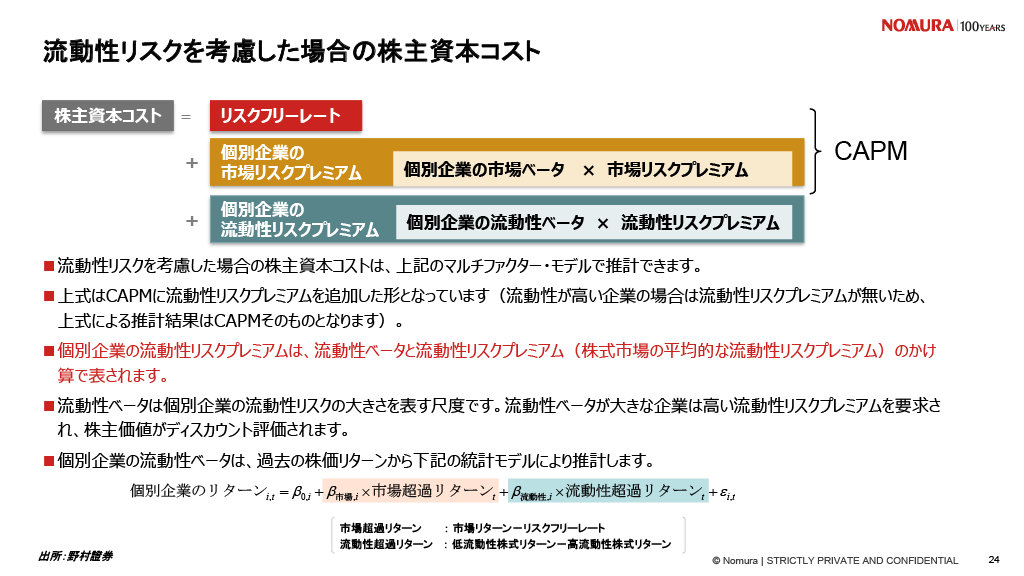

流動性リスクを考慮した株主資本コスト

一般的に用いられるCAPMは資本資産価格モデルと呼ばれ、市場全体との連動性(マーケットリスク)のみを考慮します。この時、株式の売買のしやすさ、すなわち流動性も投資家が考慮する重要なリスクの一つです。

流動性が低い株式は、売りたい時にすぐに売れない可能性があり、そのリスクに見合う追加的なリターン、プレミアムが要求されます。

この流動性リスクを反映させるため、従来のCAPMに流動性リスクの項を加えた、マルチファクター・モデルを用います。

修正後の株主資本コスト = CAPM + (流動性ベータ × 流動性リスクプレミアム)

流動性リスクプレミアムと流動性ベータについては以下の通りです。

流動性リスクプレミアム

日本市場全体で、流動性の低い株式ポートフォリオが流動性の高いポートフォリオをどの程度上回るリターンを上げてきたかを示すもので、直近では約3%と推計されています。

流動性ベータ

個別企業がこの流動性リスクに対してどれだけ感応度を持つかを示す指標です。

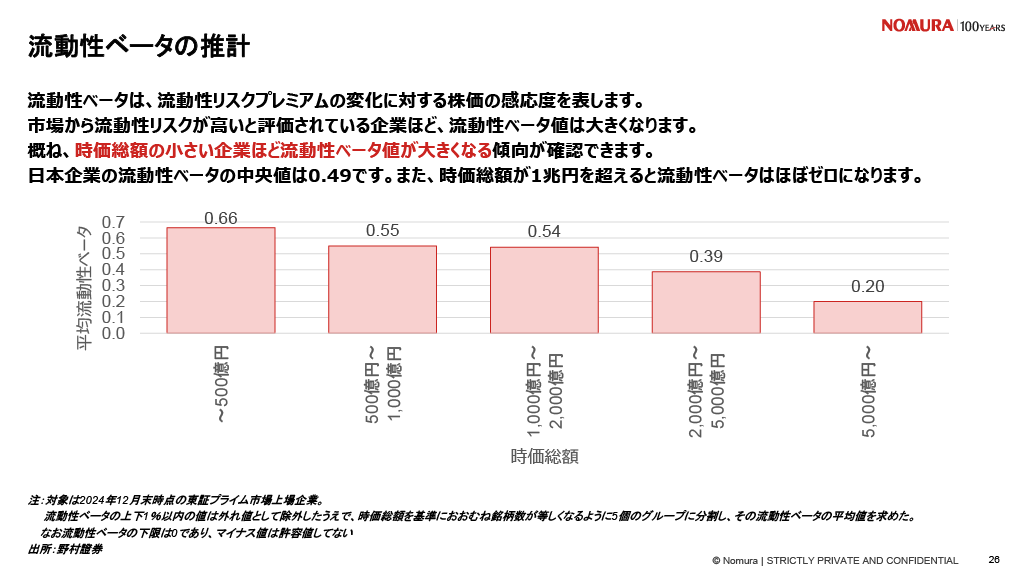

野村證券の分析によると、時価総額が小さい企業ほど流動性ベータが高くなる傾向が確認できます。時価総額500億円未満の企業では、平均的な流動性ベータは約0.7となり、株主資本コストに対して約2.1% (≒0.7 × 3%)もの追加的なコストが上乗せされる計算になります。

自社の時価総額が比較的小さい場合、投資家はマーケットリスクに加えて流動性リスクも意識している可能性が高いと言えます。

事業ポートフォリオ管理に不可欠な「事業別ベータ」

複数の事業を営むコングロマリット企業が、全社一律のハードルレート(資本コスト)を用いているケースが見られます。

しかし事業ごとにリスク特性は異なるため、これでは適切な投資判断は行えません。低リスクの安定事業への投資を過小評価し、高リスクの成長事業へ過剰な投資を行う危険性があります。

そこで重要になるのが、事業セグメントごとのリスクを反映した「事業別ベータ」を算出し、それに基づいた事業別資本コストを設定する考え方です。

事業別ベータの算出方法について、実務的には大きく2つのアプローチがあります。

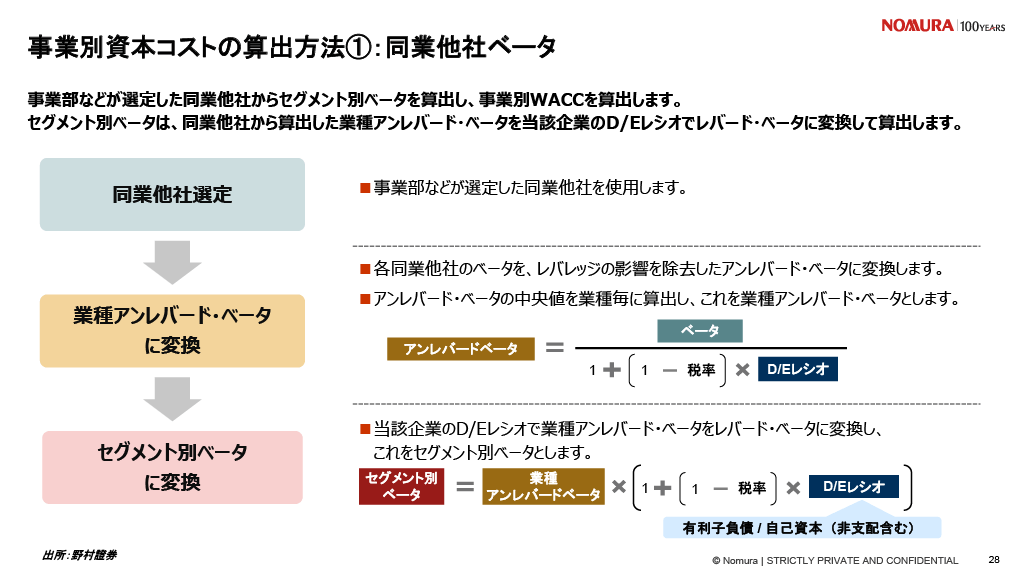

ボトムアップ・アプローチ(同業他社比較法)

各事業セグメントの競合となる上場企業を複数社選定し、それらの企業のベータを参考に自社の事業別ベータを推計する方法です。

各社の財務レバレッジの影響を除いた「アンレバード・ベータ」を算出し、その中央値を自社の財務レバレッジで再度調整(リレバード)します。比較的取り組みやすく、実務で広く用いられている手法です。

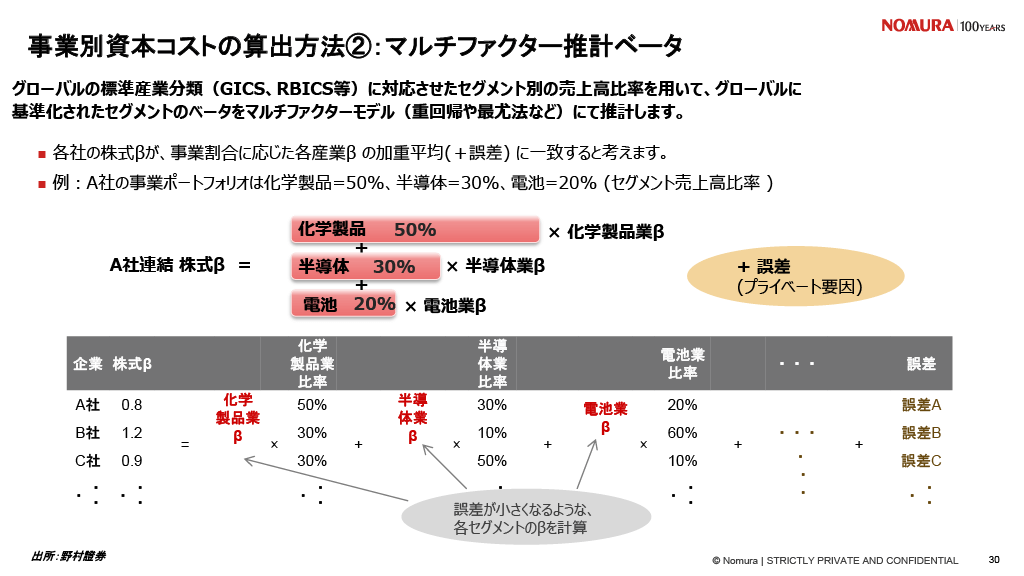

トップダウン・アプローチ(マルチファクター推計)

トップダウン・アプローチは、各社の株価リターンが、その企業の事業ポートフォリオ(セグメント別売上高構成比)に応じて、各産業の平均的なリスクの加重平均で説明されるという考えに基づいた統計的な推計手法です。

グローバルな企業データベースが必要となりますが、より客観的なベータを算出できる可能性があります。

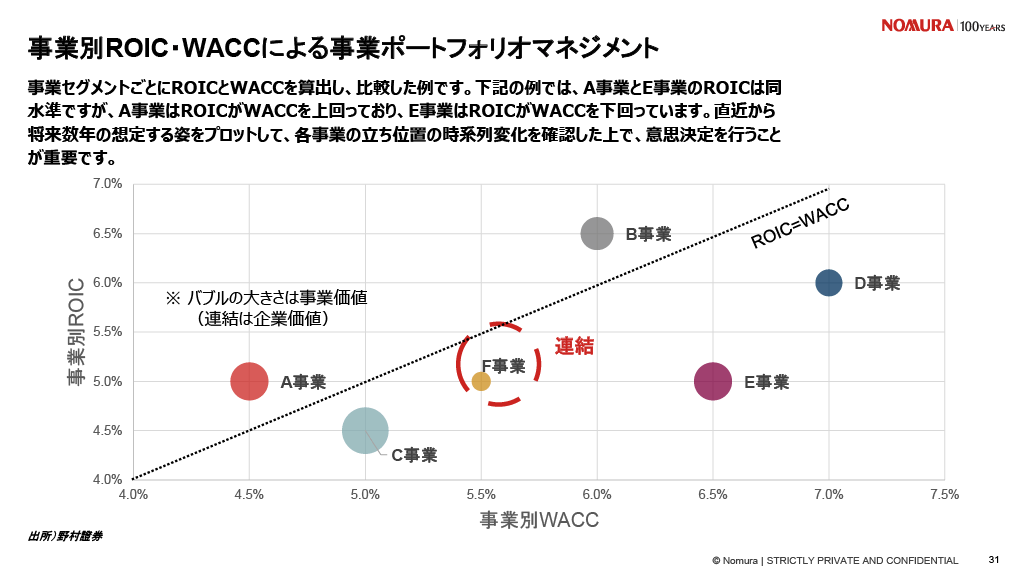

事業ポートフォリオマネジメントへの応用

事業別の資本コスト(WACC)が算出できれば、それを事業別のROICと比較することで、投資家目線での事業ポートフォリオ評価が可能になります。

上図のように、ROICとWACCを二次元マップにプロットすると、各事業の価値創造(ROIC > WACC)または価値破壊(ROIC < WACC)の状態が一目瞭然となります。

円(バブル)の大きさで事業価値、すなわち投下資本の大きさを示せば、どの事業が企業価値全体に大きな影響を与えているかも可視化できます。

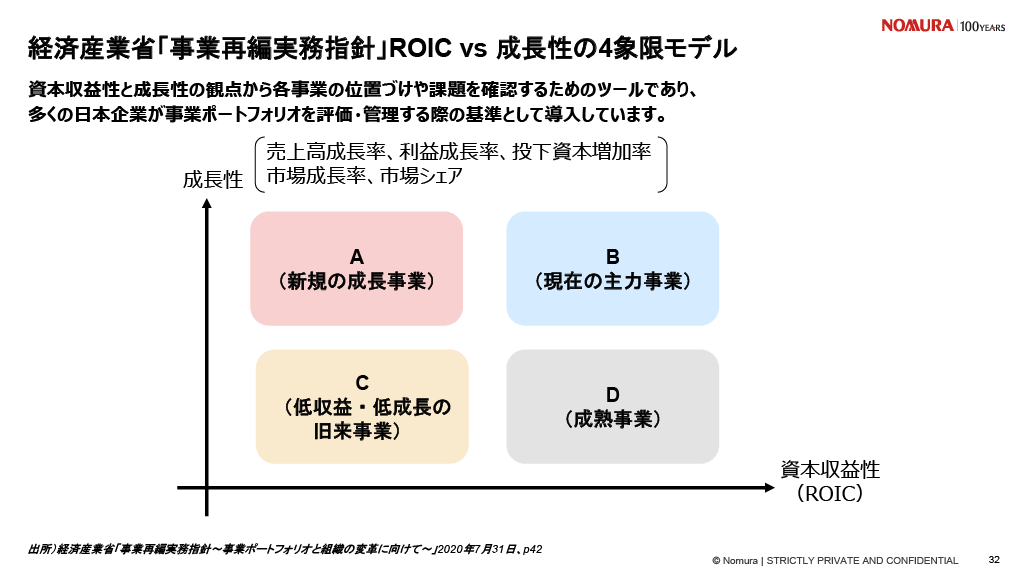

さらに下図の経済産業省が示す「事業再編実務指針」の成長性と資本収益性による4象限モデルと組み合わせることで、企業目線の成長性と、投資家目線での資本コスト対比での収益性を統合した、より戦略的な事業ポートフォリオの議論が可能になります。

まとめ:流動性や事業特性からベータを分析する

株主資本コストの核心であるベータは、単一の数値として捉えるのではなく、流動性や事業特性といった複数の側面から多角的に分析することが重要です。

流動性ベータは、特に時価総額が比較的小さい企業において、市場が認識している隠れたコストを可視化できる一方、事業別ベータは事業ポートフォリオの合理的な評価と、規律ある投資判断の基盤となります。

精緻なベータ分析を通じて自社のリスクを的確に把握し、事業ポートフォリオを最適化していくことが、持続的な企業価値向上を実現する上では不可欠な取り組みです。

本シリーズを通じて、PERと資本コストについて理解を深めていただくことが、貴社の企業価値向上に向けた取り組みの一助となれば幸いです。

本シリーズの一覧

企業価値向上に欠かせないPERと資本コスト分析【第1回】PER改善に向けた株主資本コスト低減と期待成長率の向上

企業価値向上に欠かせないPERと資本コスト分析【第2回】株主資本コストの現状把握~市場別、業種別、投資国別の分布~

企業価値向上に欠かせないPERと資本コスト分析【第3回】ベータの深堀り~流動性ベータ、業種ベータの考え方と実務への適用方法~

モニタリングを実現する

経営支援ソフトウエア

株式市場における自社の立ち位置や投資家目線の評価を分析・モニタリングできる、野村證券と共同開発したソフトウエアです。資本コスト分析や企業価値評価などのコーポレートファイナンス理論に基づいたノウハウと必要なデータを保持し、分析手順に従うだけで、資本コスト算出やROE分解などの現状分析、PER改善など企業価値向上を意識した計画立案などが実現できます。