企業価値向上に欠かせないPERと資本コスト分析【第2回】株主資本コストの現状把握~市場別、業種別、投資国別の分布~

本シリーズでは、企業価値向上に欠かせないPERと資本コスト分析を解説します。

ROIC経営を推進する上では、WACC(加重平均資本コスト)を上回るリターンを創出することが企業にとって一つの目標となります。ただWACCの主要な構成要素である株主資本コスをどの水準に設定すべきか、悩んでいる企業は少なくありません。

前回、PER改善のためには株主資本コストの低減が重要だと解説しました。そのためにも、自社の株主資本コストが市場や同業他社と比較してどのような水準にあるのか、客観的に把握することは重要な一手です。

企業価値向上に欠かせないPERと資本コスト分析【第1回】PER改善に向けた株主資本コスト低減と期待成長率の向上

野村證券株式会社・金融工学研究センター長 太田 洋子氏をセミナー講師にお招きし、企業価値向上に欠かせないPERと資本コスト分析についてお話しいただいたシリーズの第2回では、様々な切り口から株主資本コストの現状を分析し、自社の立ち位置を把握するための視点を提供します。

太田 洋子 氏

野村證券株式会社 金融工学研究センター長 マネージング・ディレクター

【経歴】

慶應義塾大学経済学部卒業後、NRI入社。機関投資家向け株式運用コンサルティングを経て、1998年より日本企業が抱える様々な課題に対して金融工学をベースとしたソリューションの提供およびコンサルティング活動に従事、現在に至る。直近は非財務情報の可視化をテーマに、人的資本やインパクトの企業価値との関係分析に取り組んでいる。

金融庁「ESG評価・データ提供機関等に係る専門分科会」、「インパクト投資等に関する検討会」等に委員として参加。

共著に『企業価値向上の財務戦略』(ダイヤモンド社、不動産協会優秀著作奨励賞受賞)、『企業価値向上の事業投資戦略』(ダイヤモンド社、第5回M&Aフォーラム正賞受賞)など。

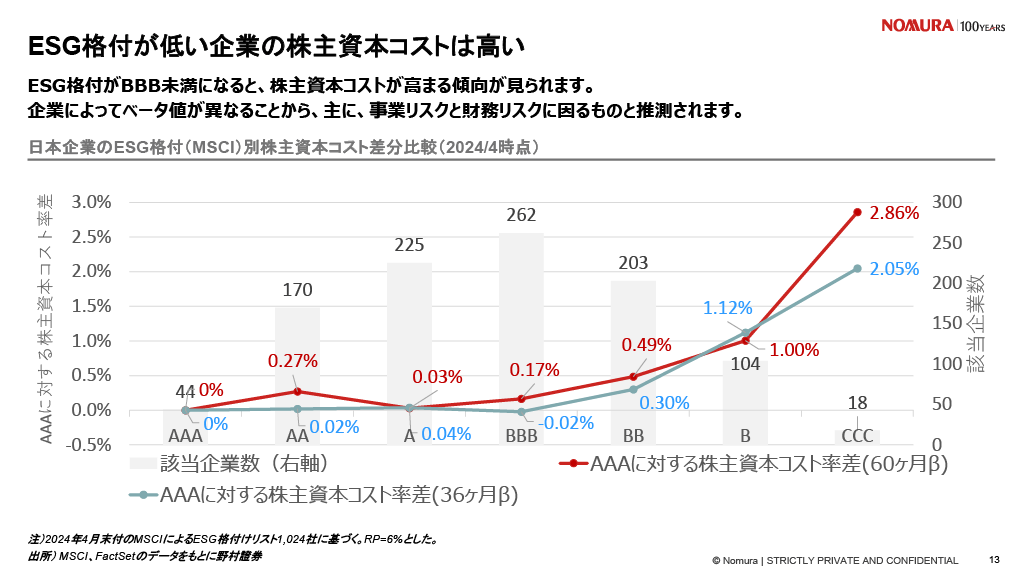

ESG格付と株主資本コストの関係

まず近年重要性が増しているESGの観点から解説します。野村證券の分析によると、ESG格付が「BBB」未満の企業群は、最高評価である「AAA」の企業群に比べて、株主資本コストが有意に高くなる傾向が見られます。

特に格付が「B」や「CCC」になると、その差は1%以上に拡大します。

このコスト差は、主に各企業の事業リスクや財務リスクを反映するベータ(β)値の違いに起因します。

つまり市場は、ESG評価が低い企業をより高リスクであると判断し、高いリターンを要求しているのです。ESGリスクへの対応が不十分な場合、それが直接的に資金調達コストに跳ね返ってくることを、このデータは明確に示しています。

市場別・業種別にみる株主資本コストの分布

次によりマクロな視点で、市場別・業種別の分布を見ていきます。

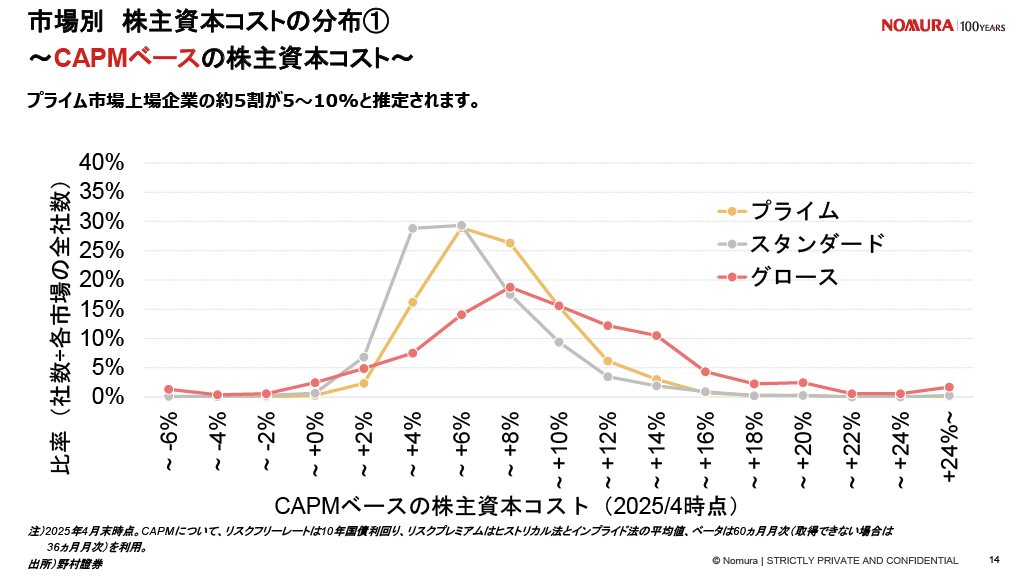

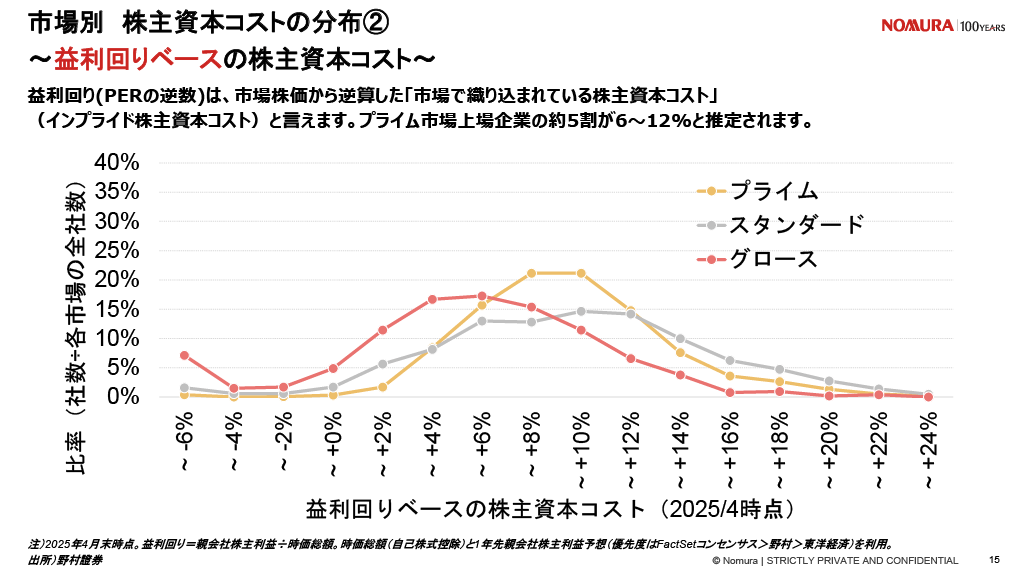

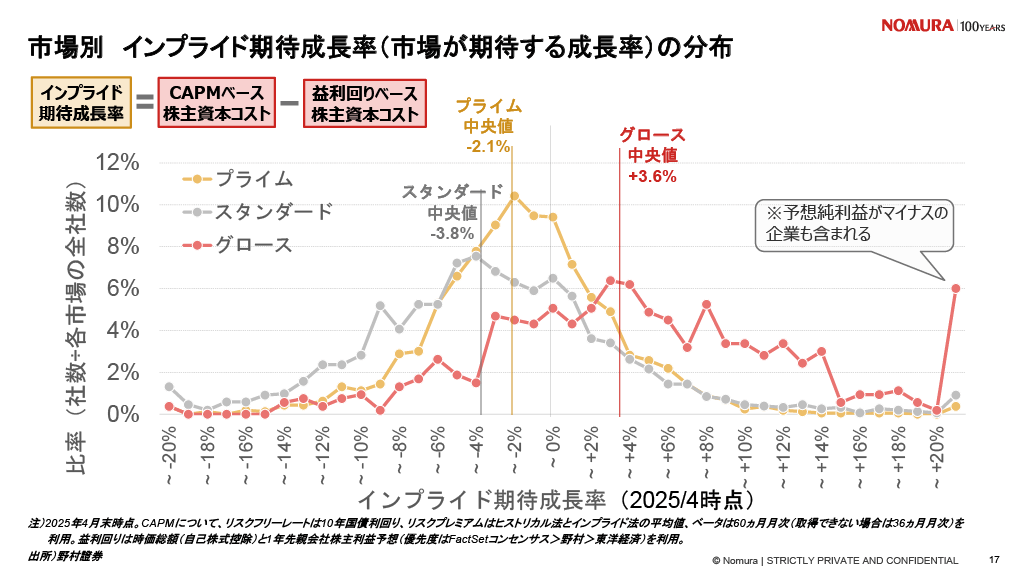

市場別の分布

東京証券取引所の市場区分別にCAPM(資本資産価格モデル)ベースの株主資本コストを見ると、プライム市場上場企業の約半数が5%~10%の範囲に分布しており、ピークは6%~8%付近です。

一方、PERの逆数である益利回りベースで見ると、プライム市場のピークは8%~10%にシフトします。

このCAPMベースと益利回りベースの差が、市場が織り込む「期待成長率」であり、プライム市場全体では平均してマイナス、つまり市場の期待値と企業が認識しているコストとの間にギャップが存在することが示唆されます。

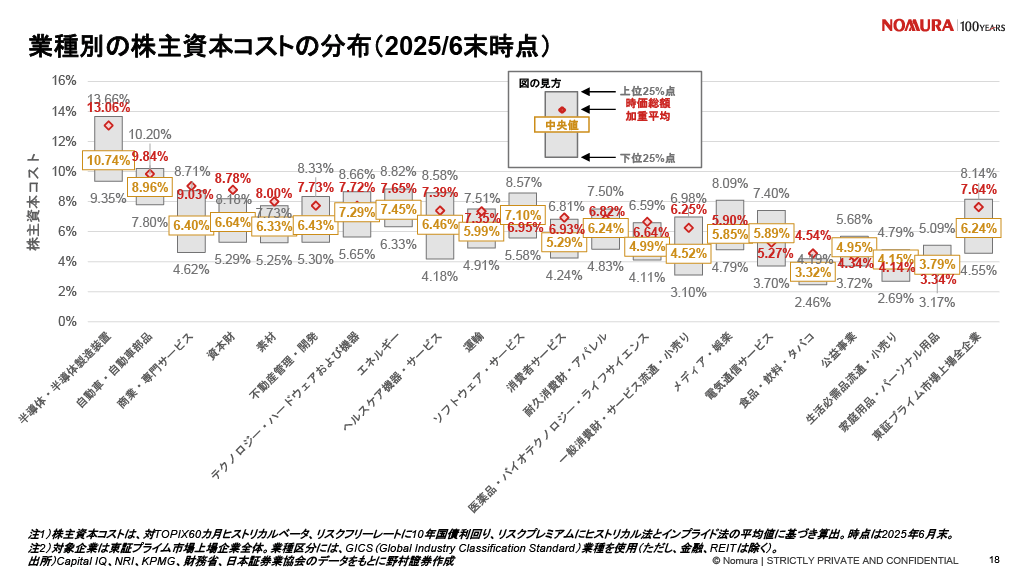

業種別の分布

当然ながら事業内容によってリスク特性は異なるため、求められる株主資本コストも変わります。

「半導体・半導体製造装置」セクターを例にとると、株主資本コストの分布が全体的に高い一方、「生活必需品流通・小売り」や「公益事業」などは比較的低い水準にあります。自社のハードルレートを設定する際にも、こうした業種特性を考慮することが不可欠です。

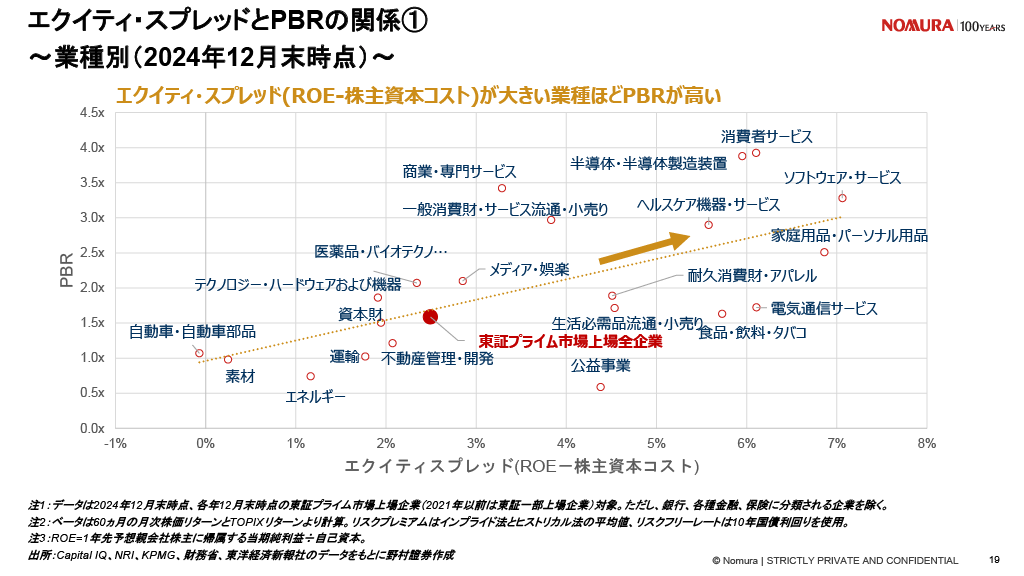

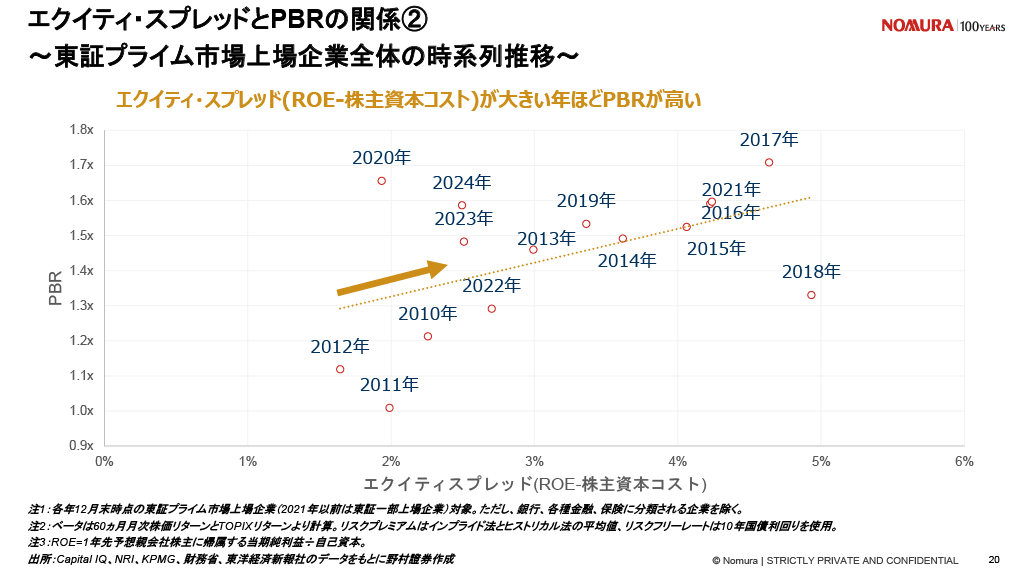

エクイティ・スプレッドとPBRの関係

株主資本コストを把握する最終的な目的は、それを上回る資本収益性、すなわちプラスの「エクイティ・スプレッド(ROE – 株主資本コスト)」を生み出し、企業価値を高めることです。

業種別、および時系列の分析から、エクイティ・スプレッドが大きいほどPBRも高くなるという明確な正の相関関係が確認されています。これは、資本コストを意識した経営が、市場からの評価、すなわちPBRの上昇に直結することを示しています。

社内で管理しているエクイティ・スプレッドがプラスであるにもかかわらず、PBRが1倍を割っている場合、設定している株主資本コストが市場の要求水準よりも低すぎる可能性があります。こうしたケースでは、客観的なデータに基づいた上で、自社の資本コストを再検証することが必要です。

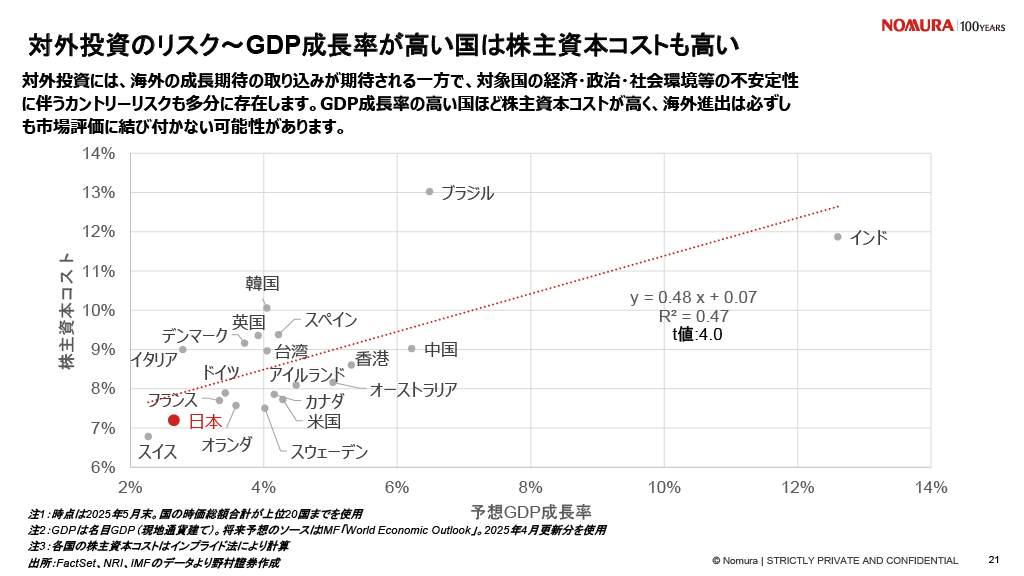

海外投資におけるカントリーリスク

グローバルに事業展開する企業にとっては、投資対象国のリスクも考慮しなければなりません。分析によれば、名目GDP成長率が高い国ほど、株主資本コストも高くなる傾向があります。

インドやブラジルは高い成長が期待される一方で、日本と比較すると株主資本コストも格段に高くなっています。

海外での新規投資を評価する際には、日本の資本コストをそのまま適用するのではなく、対象国のカントリーリスクを上乗せした、より高いハードルレートを設定する必要があります。

まとめ:様々なファクターに影響を受ける株主資本コスト

株主資本コストは、ESG評価、所属する市場や業種、さらには事業を展開する国など、様々な要因によって変動します。これらの多角的な視点から自社の立ち位置を客観的に把握し、適切な水準のハードルレートを設定することが、実効性のあるROIC経営と、市場との建設的な対話の第一歩となります。

ここまで様々な角度から株主資本コストを見てきましたが、その計算の根幹にあるのが「ベータ(β)」値というリスク指標です。このベータをどう捉え、どう活用するかが、より精緻な資本コスト管理の鍵となります。

次回は、その「ベータの深掘り」をテーマに、流動性リスクの考え方や事業別ベータの算出方法といった、より実務的な内容について解説します。

企業価値向上に欠かせないPERと資本コスト分析【第3回】ベータの深堀り~流動性ベータ、業種ベータの考え方と実務への適用方法~

本シリーズの一覧

企業価値向上に欠かせないPERと資本コスト分析【第1回】PER改善に向けた株主資本コスト低減と期待成長率の向上

企業価値向上に欠かせないPERと資本コスト分析【第2回】株主資本コストの現状把握~市場別、業種別、投資国別の分布~

企業価値向上に欠かせないPERと資本コスト分析【第3回】ベータの深堀り~流動性ベータ、業種ベータの考え方と実務への適用方法~

モニタリングを実現する

経営支援ソフトウエア

株式市場における自社の立ち位置や投資家目線の評価を分析・モニタリングできる、野村證券と共同開発したソフトウエアです。資本コスト分析や企業価値評価などのコーポレートファイナンス理論に基づいたノウハウと必要なデータを保持し、分析手順に従うだけで、資本コスト算出やROE分解などの現状分析、PER改善など企業価値向上を意識した計画立案などが実現できます。