WACCとは?計算方法や実務での活用方法、注意点を解説

WACC(加重平均資本コスト)とは、企業が使う事業資金に対して、どれほどの調達コストがかかっているかを示す指標です。この指標は、企業の資本構成を最適化したり、事業全体や特定のプロジェクトの収益性を判断したりするときに役立ちます。

そこで本記事では、WACCの基本的な考え方や計算方法、活用シーンの他、活用時の注意点について解説します。

WACCは、事業資金の調達にかかったコストを示す指標

WACC(ワック:加重平均資本コスト)はWeighted Average Cost of Capitalの略称で、企業が事業活動のために調達した資金に、どれほどのコストがかかっているかを示す指標です。

通常、企業が使う事業資金は、株式発行による株主資本と金融機関等からの借入による負債があり、それぞれに株主への配当や借入金の利息といった資本コストが発生します。WACCは、これらの資金の調達比率に応じてコストを加重平均することで算出されます。つまり、株主資本と負債の割合とそれぞれのコストを反映した、企業全体の平均的な資金コストを表しているのです。

また、WACCは単なる指標にとどまらず、企業の財務戦略や意思決定に深く関わっています。例えば、株主資本と負債の組み合わせが企業にとって最適かどうかを判断する基準になります。

さらに、企業が新たな事業やプロジェクトに投資する際、その投資が適切かどうかを見極めるための判断材料としても用いられることが多いでしょう。WACCの数値が低ければ、企業は効率的に資金調達できていることを意味し、財務面での健全性や企業価値の高さにつながります。一方、数値が高い場合は、資金調達のコストが大きく、企業を経営する上で負担となっている可能性があります。

WACCは投資家にとっても注目すべき重要な指標の一つであり、その企業が魅力的な投資先であるかどうかを判断するための重要な情報となるのです。

WACCの目的

WACCの目的は、企業の資金調達コストを明確にし、それを基に経営判断や投資判断の基準を提供することです。

企業が成長のために事業資金を調達する際には、株式や借入金といった手段を用いますが、それぞれに配当や利息といったコストが発生します。WACCは、それらのコストを平均的な数値として一つにまとめ、企業がどれだけのコストで資金を調達しているかを見える化します。

WACCは、資本構成の見直しを通じたコストの最適化を図ったり、新規プロジェクトへの投資判断を行ったりする際の基準として活用可能です。さらに、企業の現在の価値や将来の成長性を測る上でもWACCは重要な指標となり、M&Aや企業評価の場面でも多く使われています。

また、ROIC(投下資本利益率)とWACCを比較することで、資本コストに対してどれだけ効率的に利益を上げているかを判断でき、企業の収益性や価値創出力の評価にも活用されます。

このように、WACCは単なる財務指標というだけでなく、企業経営における意思決定の土台として広く活用されているのです。

※ROIC経営については下記をご参照ください。

■ ROIC経営とは?PBRへの関心から再注目される背景やメリットを解説

■【米国公認会計士に聞く】ROIC経営の落とし穴とは?成功に導く方法を解説

WACC算出における資本構成の考え方

WACCの算出する際に重要となるのが「資本構成」です。資本構成とは、企業がどのような比率で株主資本と負債を組み合わせて資金を調達しているかを指します。

WACCを算出する際の資本構成として、現時点の構成をそのまま用いる「現在資本構成」を使用するか、将来的に最も望ましいとされる「最適資本構成」を使用するかによって、計算結果が変わってきます。

<現在資本構成と最適資本構成の概要>

| 構成 | 概要 |

| 現在資本構成 | 企業が実際に使用している資本の構成で、貸借対照表に基づいて計算される |

| 最適資本構成 | 企業価値を最大化するために理想的とされる自己資本と他人資本の組み合わせ |

WACCの算出する際に現在資本構成を使う場合は、現時点での株主資本と負債の比率をそのまま計算式に当てはめます。この方法は、短期プロジェクトの評価や、現時点での企業価値を測る際に適しており、資本構成の変化が想定されない、安定した環境下で用いられるのが一般的です。

一方、最適資本構成を使う方法では、他人資本(借入金)と自己資本のバランスがとれ、自社にとって効率的かつバランスのとれた資本の組み合わせを前提にWACCを算出します。この方法は、将来的な事業展開や中長期的な投資計画の評価においては、最適資本構成を前提とするのが適しているといえるでしょう。

一般的にWACCの算出には、最適資本構成を使うのが適切とされます。

WACCの計算式と構成要素

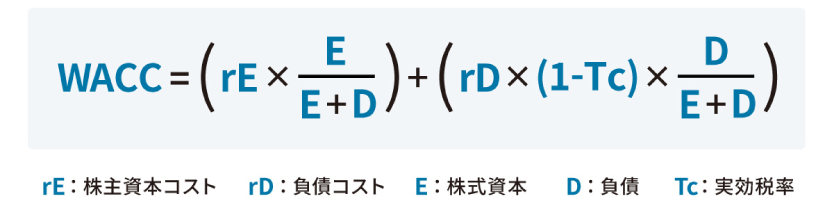

WACCは、企業がどれだけのコストで資金を調達しているかを数値化した指標ですが、算出するには下記の計算式が用いられます。

<WACCの計算式>

この計算式では、企業の資本構成を基に、株主資本コスト(rE)と負債コスト(rD)を加重平均することでWACCを算出します。一見すると複雑に見えますが、一つひとつの要素を紐解いていくことで、計算の仕組みが見えてくるでしょう。なお、WACCの構成要素の詳細は、下記のとおりです。

<WACCの構成要素>

・株主資本(E)

株主資本は、企業が株式の発行によって調達した資金であり、企業の自己資本ともいえます。一般的には、株式市場における株価に発行済み株式の総数を掛けることで、現在の株式資本の時価総額を算出します。

・負債(D)

負債とは、企業が金融機関からの借入や社債の発行などを通じて調達した、返済義務のある資金のことです。「利息をつけて返済する必要のあるお金」と考えれば分かりやすいでしょう。

・株主資本コスト(rE)

株主資本コストとは、株主が企業に対して期待する投資収益率を示し、「資本コスト」とも呼ばれます。

株主資本コストは通常、CAPM(Capital Asset Pricing Model キャップエム:資本資産評価モデル)を用いて算出します。CAPMは市場全体のリスクと、企業の株式が持つ個別のリスクとの関係性を基に、期待できるリターンを求める均衡モデルです。一般的に企業のリスクが高まるほど、投資家が求めるリターンも高くなり、それに伴って株主資本コストも上昇します。

・負債コスト(rD)

負債コストは、企業が外部から借り入れた資金に対して支払う金利を示します。

複数の借入先がある場合は、平均的な金利を使用するのが一般的です。負債コストは、企業の信用や市場金利の水準によって変動します。また、企業が支払う利息は、税務上経費として計上できるため、WACCを算出する際には(1-Tc)を掛け、税引き後の値に調整します。

・実効税率(Tc)

実効税率は、企業が実際に負担する税金の割合を示します。

WACCを算出する際には実効税率を用いて、負債コストに節税効果を加味します。例えば、金融機関からの借入金利が5%で、実効税率が40%だった場合、企業が実際に負担するコストは「0.05×(1-0.4)=0.03」で、3%となります。

※資本コストについては下記をご参照ください。

資本コストとは?計算方法や重要性下げる方法をわかりやすく解説

WACCの計算方法

WACCの計算方法について、具体的な例を挙げてご紹介します。

WACCは、まず株式資本コストと負債コストをそれぞれ計算し、それらを資本構成に応じて加重平均することで算出できます。

1. 株式資本コストを計算する

株主資本コスト(rE)は、先程触れたCAPMの考え方を用いて計算します。具体的な計算式は次のとおりです。

<株主資本コストの計算式>

rE=rF+β×(Er-rF)

株式資本コストの構成要素の詳細は、下記のとおりです。

<株式資本コストの構成要素>

・無リスク金利(rF)

無リスク金利は、リスクのない投資で得られる利回りを表します。日本では、国債の利回りがその代表例です。

・β係数(β)

β係数は、特定の株式が市場全体の動きに対してどれくらい敏感に反応するかを示す係数です。具体的には、株式市場が1%変化したとき、任意の株のリターンが何%変化したかを表します。

例えば、株式市場が10%上昇したときに、その株が5%上昇していれば、この銘柄のβ係数は0.5となります。β係数が1を超える銘柄は、市場の動きに対する感応度が高いと判断されるのです。

・市場利益率(Er)

市場利益率は、市場全体の期待されるリターンのことです。ここから無リスク金利を差し引いた「Er-rF」は「市場リスクプレミアム」と呼ばれ、投資家がリスクをとることで得られる追加のリターンの目安となります。

例えば、無リスク金利が2%、β係数が1.25、市場利益率が6%である場合、「0.02+1.25×(0.06-0.02)=0.07」で、株主資本コストは7%となります。

2. 税効果調整後の負債コストを計算する

次に、税効果調整後の負債コスト(r)を算出します。

負債コストは、企業が負担する利息の金額に当たりますが、WACCの計算では節税効果を考慮する必要があります。従って、税効果調整後の負債コストは実効税率(Tc)を加味し、次のように計算します。

<税効果調整後の負債コストの計算式>

r=rD×(1-Tc)

例えば、銀行からの借入金の利息が3%、実効税率が30%の場合、実質的な税効果調整後の負債コストは「0.03×(1-0.3)=0.021」で、2.1%となります。

3. 株主資本コストと税効果調整後の負債コストを加重平均する

最後に、算出した株主資本コストと税効果調整後の負債コストを、企業の資本構成に応じて加重平均します。

つまり、株主資本と負債のそれぞれの割合を計算し、それに応じて二つのコストを掛けて合計します。具体的な計算例は、次のとおりです。

<WACCの計算例>

・株主資本:200憶円

・負債:100憶円

・株主資本コスト:7%

・負債コスト:2.4%

式は以下になります。

0.07×(200/200+100)+0.024×(100/200+100)=0.0547 (5.47%)

WACCの活用方法

WACCは、企業の資金調達や投資判断において、重要な役割を果たします。ここでは、企業価値を高める上で、どのようにWACCが使われているのかをご紹介します。

投資の判断

WACCは、設備投資や新規プロジェクトなどの収益性を評価する際の基準、いわば「ハードルレート」として活用されます。

ある投資に対して、将来的に見込まれる収益率がWACCを上回る場合、その投資には企業価値を高める可能性があると判断できます。一方、予想される収益率がWACCを下回る場合は、投資に見合う利益が得られず、企業価値を下げるおそれがあると判断できるでしょう。

このように、WACCは企業が限られた資源をどの案件に投じるかを選別する際の、意思決定の指標となるのです。

資金構成の最適化

WACCは、企業がどのような資本構成で資金を調達すべきかを検討する際にも重要な指標となります。

例えば、負債には利息というコストが発生しますが、節税効果があるため、一定の範囲内で活用することでWACCを低く抑えることが可能です。一方で、負債が過剰になると財務リスクが高まり、企業の信用や柔軟性に影響を及ぼす可能性があります。

そのため、企業はWACCを参考に、株主資本と負債のバランスを見ながら、資金調達コストを最小限に抑える最適資本構成の実現を目指すことが求められるでしょう。

企業価値の向上

WACCは、企業価値を向上させるためにも活用されます。また、企業全体だけでなく、特定の事業部門のパフォーマンスを評価するための基準となるでしょう。

さらに、M&Aや事業売却といった場面では、買収対象となる企業のWACCを基に期待収益と比較をすることで、その投資が企業価値の向上につながるかどうかを判断する材料になります。

このように、WACCは企業の現状把握だけでなく、将来的な成長可能性を測る上でも欠かせない指標となるのです。

WACCを活用する際の注意点

WACCを活用する際には、いくつかの注意点があります。下記のような点に注意することで、WACCを効果的に活用できるでしょう。

市場の変動に対応する必要がある

WACCは、金利や株価、税率など、さまざまな外的要因によって算出される数値ですが、常に一定であるとは限りません。例えば、金利の上昇や株価の変動、税制の変更などがあれば、それに応じて株主資本コストや負債コストも変化し、WACCの値も変動します。

従って、WACCは一度算出したら終わりではなく、定期的に見直し、再計算することが不可欠です。少なくとも年に1回、市場の動向が不安定な場合や大きな経済変動があった際は、四半期ごとに計算するのが望ましいでしょう。常に最新のWACCを把握しておくことで、より正確な経営判断が可能になります。

業界や企業の特性を理解する

WACCの理想的な水準は、業界や企業の特性によって異なります。例えば、リスクが高いベンチャー企業や成長段階の企業ではWACCが高くなる傾向がありますが、安定的な大企業や公共性の高い業種では、比較的WACCが低くなるのが一般的です。

また、企業の資本構成によってもWACCは変化します。負債の比率が高いと、税制上のメリットによってWACCは一時的に低下する場合もありますが、過度な借入は財務リスクを高め、結果的にWACCが再び上昇するリスクもあります。

このように、WACCは業界特性や企業特性によって解釈が異なるので、業界水準や自社の財務構造と照らし合わせながら、適切に評価する視点が不可欠です。

WACCを有効に活用し、企業の正しい評価と判断を

WACCは、企業が調達する資金に対してどれだけのコストがかかっているのかを示す、重要な指標です。株主資本と負債、それぞれのコストを加重平均して算出するこの指標を理解することは、企業の財務状況を正しく把握し、経営判断の精度を高めるために欠かせません。

また、WACCを適切に活用することで、設備投資の妥当性や新規プロジェクトの収益性の客観的な評価が可能です。さらに、資金調達戦略の見直しや、企業価値の向上に向けた資本構成の最適化にも役立ちます。

WACCの算出には専門的な計算が必要ですが、WACCの自動計算が可能なツールや、経営管理全体を支援するクラウドサービスなども提供されているため、活用するといいでしょう。

株式会社アバントでは、持続的に企業価値を向上させるためのご支援をしています。経営管理についてのお困り事、ご相談も幅広く承りますので、お気軽にお問い合わせください。

■ 事業ポートフォリオマネジメントご支援についてのお問い合わせはこちら

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。