「資本コストや株価を意識した経営の実現に向けた対応」の背景や狙い、目的を解説

2023年3月31日、東京証券取引所(以下、東証)は、全上場企業に対し、「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。2023年10月には企業の取り組みを後押ししていく観点から、要請に基づき開示している企業一覧表の公表を開始するなど、持続的な成長と中長期的な企業価値向上を実現することを企業に対し強く求めています。

この要請に対して日本企業はどの様に対応するべきか、本コラムではこの要請の背景や狙い、目的を解説いたします。

1)東証が要請した「資本コストや株価を意識した経営の実現に向けた対応」とは

東証が要請した概要は次のとおりです。

•プライム市場の約半数の上場会社がROE 8%未満、PBR 1倍割れと、資本収益性や成長性といった観点で課題がある

•持続的な成長と中長期的な企業価値向上を実現するため、単に損益計算書上の売上や利益水準を意識するだけでなく、バランスシートをベースとする

資本コストや資本収益性を意識した経営を実践する必要がある

•経営層が主体となり、持続的な成長の実現に向けた知財・無形資産創出につながる研究開発投資・人的資本への投資や設備投資、事業ポートフォリオの

見直し等の取組みを推進することで、経営資源の適切な配分を実現していくことが期待されている

•これらの取組みを進めるにあたり、企業はその方針や目標、具体的な内容を投資者にわかりやすく示し、投資者からの評価を得ながら、

開示をベースとした投資者との積極的な対話を通じて、取組みをブラッシュアップしていくことが求められている

対象は東証のプライム市場・スタンダード市場の全上場会社で、その数は、プライム市場1,651社、スタンダード市場1,608社の合計3,259社になります。(※2024/04/09時点)

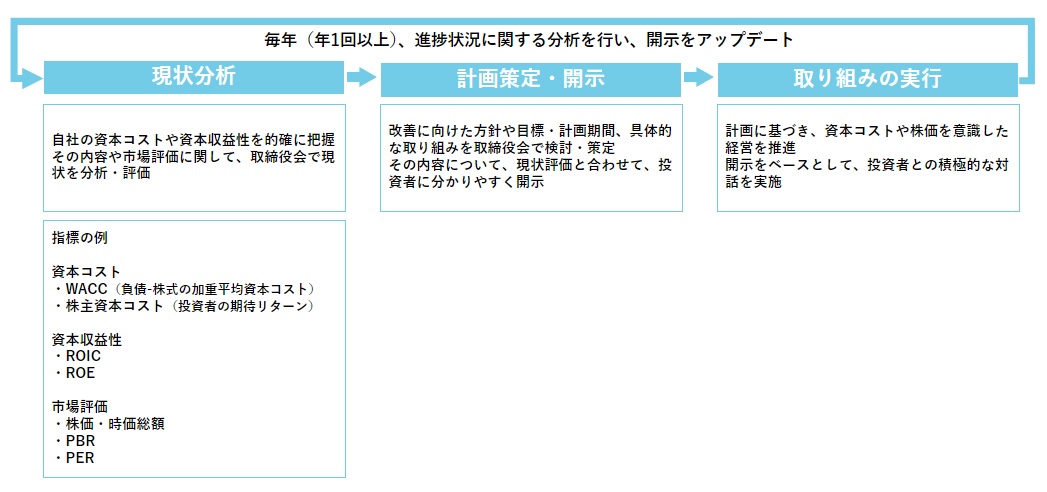

対応の内容として、次の内容を継続的に実施することが提示されました。

「現状分析に用いる指標の例」として、資本コスト(WACC、株主資本コスト)、資本収益性(ROIC、ROE)資本評価(株価・時価総額、PBR、PER)が提示されましたが、どの指標を用いるかについての定めはなく、「分析・評価の観点とポイント」においても特定の指標や具体的な数値の提示はなされませんでした。

以上の点から、「資本コストや株価を意識した経営の実現に向け、どのように実践すべきか」と困る企業が多いのも事実です。

この要請について語られる際に「PBR 1倍割れ」「ROE8%未満」が多く取り上げられます。多くの企業が対応に困る状況になるのであれば、この2点について改善させることを東証は明記しても良かったのでは、といった一部の意見もあるようですが、そこに東証の意図が見えます。こちらについては後に解説いたします。

2)なぜ東証は日本企業に対して要請したのか

日本企業に対して東証が要請した理由は大きく3点あると考えます。それは、「資本コストへの意識」「株価は経営者の責任」「投資家への意識、積極的な対話」です。

なぜこの3点なのか、これらを通じて何を実現したいのか。この要請が出された背景を解説いたします。

日本企業の国際的な評価が低下

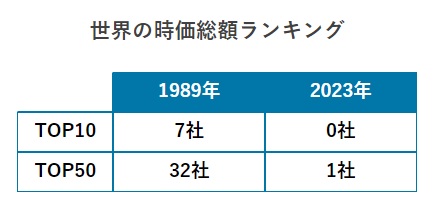

1989年の「世界の時価総額ランキング」において、日本企業は圧倒的な存在感を示していました。

TOP10においては7社、 TOP50のうち32社の日本企業がランクインしていました。失われた30年を経て、2023年のTOP10は0社、TOP50にかろうじて1社日本企業がランクインしています。日本企業の国際的な評価が低下していることが見て取れます。

日本企業への投資メリットが少ない

伊藤レポート(※1)によれば、国際的に見ても日本企業の自己資本利益率(ROE)や株価は低く、投資家にとって日本企業へ投資するメリットが少ないことが問題点として指摘されています。

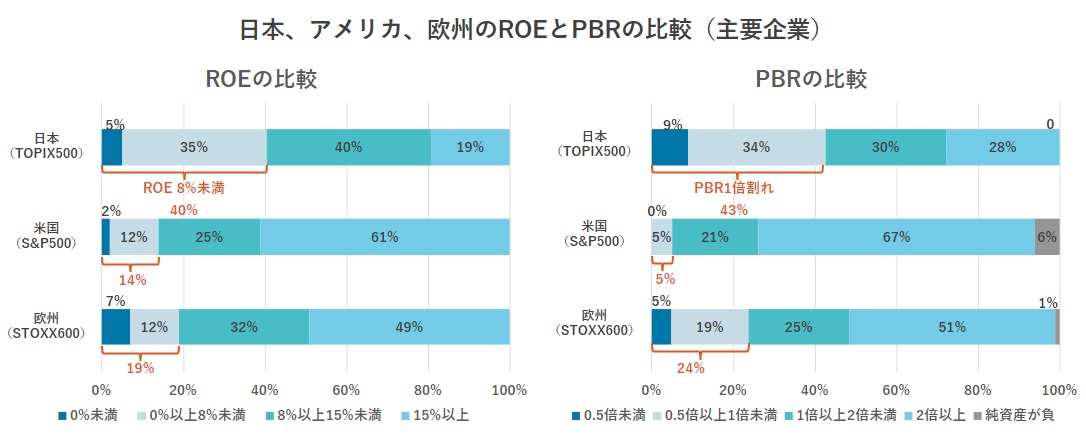

東証が発表した米国、欧州、日本における主要株価指数の構成企業のROE、PBRは図表の通りです。(※2)

ROE8%の割合を比べると、対米国の約3倍、対欧州で約2倍。PBR1倍割れの割合を比べると、対欧米で約8倍、対欧州で約2倍。日本におけるPBR・ROEの低い企業の割合は群を抜いています。

※1 「伊藤レポート」とは、2014年 経済産業省「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト」の最終報告書の通称。企業が投資家との対話を通じて持続的成長に向けた資金を獲得し、企業価値を高めていくための課題を分析し、提言。

※2 出所:東京証券取引所「市場区分の見直しに関するフォローアップ会議 第一回事務局説明資料」(2022年7月29日)より アバント作成

https://www.jpx.co.jp/equities/follow-up/nlsgeu000006gevo-att/nlsgeu000006j7nb.pdf

投資家の目線

投資家は、企業の持続的な発展性や成長の可能性を重視し、今後も成長し続けることへの期待や、将来的なキャッシュ創出能力に対して投資を行います。経営の効率性・収益性を表すROEが低いことは、自己資本を効率良く活用できていない、つまり投資先として魅力がないとみなされます。

少ない自己資本で大きな利益を上げる企業は投資対象として魅力的です。それは、ROEとPBRは相関関係にあります。伊藤レポートによれば、日本企業に投資する国内外の投資家の期待リターン(資本コスト)が8%あたりにあり、ROEがそれを超えると株価が反応する、というメカニズムが働いています。

環境を整えたが「企業の稼ぐ力」が向上しない

日本企業の「稼ぐ力」を高め、企業価値を向上させる取り組みが行われています。

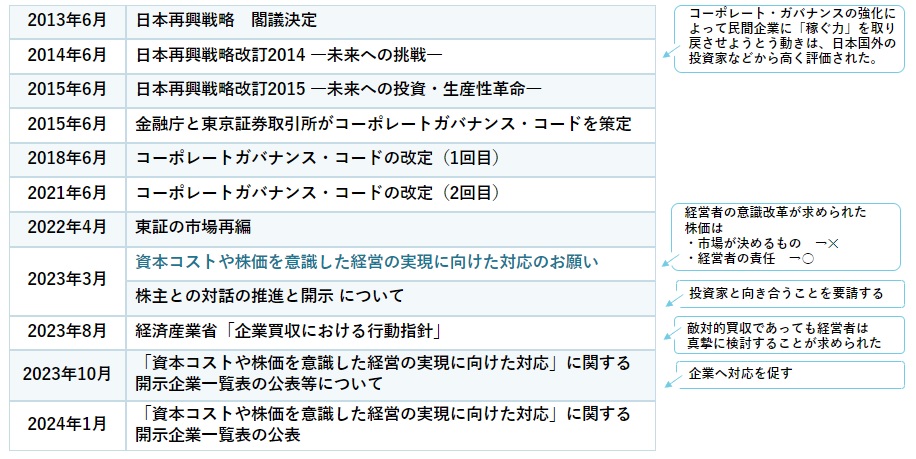

第二次安倍内閣の経済政策(アベノミクス)の「第三の矢」である成長戦略に当たる 「日本再興戦略」は 、2013年6月に閣議決定され、翌年、翌々年に改訂が行われています。この中で、コーポレート・ガバナンスを強化し、民間企業に「稼ぐ力」を取り戻させようとする動きがあり、国内外の投資家などから高く評価されました。これらを受け、2015年に金融庁と東証が「コーポレート・ガバナンス・コード」を策定し2018年、2021年に改定が行われました。2024月に東証の市場再編が行われ、政府や東証による制度や環境整備が進められました。

しかし、日本企業の稼ぐ力は思うように向上せず、企業価値向上の実現に向けて、株主(投資家)からも経営者の資本コストや株価に対する意識改革が必要との指摘がなされました。そして、2023年10月に東証から日本企業に対して要請が出され、以降も、企業の意識改革や行動を促す取り組みが行われています。

3)日本企業の「稼ぐ力」と企業価値を向上させる

「日本企業が、資本収益性を意識した経営資源の適切な配分を行うことで、持続的な成長と中長期的な企業価値向上を実現すること」これを目指し、東証は本質的な企業の「稼ぐ力」と企業価値を向上させる取り組みの一つしてこの要請を出しました。また、東証の顧客は、上場している企業も含まれますが、真の顧客は投資家です。その対象は日本に限らず海外投資家も含まれ、彼らからの投資マネーを呼び込み、日本企業の成長を促し、東証を国際競争力のある取引所にするという東証の思惑や目的もあります。この真の顧客を意識した動きというのも、日本における企業のあり方の変化の一つかもしれません。

企業価値を向上させる一つとして、やはりPBRの改善は必須です。PBRは分母である純資産を自社株買いや増配で減らすことで向上させることができますが、これでは本質的な企業価値向上とは言えません。本来はその企業自身が優れた業績を上げ、株価を向上させる必要があります。一時的ではなく中長期的な企業価値向上が目的であるため、東証がこの要請で「PBR1倍割れ」の改善のみを強調しませんでした。

※PBRやROEについてこちらの記事で詳しく解説しています

>>「PBR、PER、ROEの違いとは?それぞれの意味や関係性を解説」

今回の要請のポイントは、稼ぐ力を高めるための本質的な企業価値の向上をするために、資本コストへの意識や投資家との対話、何より経営層の意識改革が求められています。まずは、経営層をはじめ経営に携わる人たちが要請に対して真摯に向き合い、実現すべきことと定め、意識改革を行うことが第一歩ではないでしょうか。

東証の要請については、「日本企業の対応に変化が生じている」と評価する声も多い一方で、各社がどれほどの実効性をもって企業の持続的成長を促進させることができるか、今後も注力して参りたいと思います。

株式会社アバントでは、企業価値の向上を実現するためのコンサルティングサービスを行っております。経営管理の支援に関するご相談など、どうぞお気軽にお問い合わせください。

執筆者

株式会社アバント マーケティング戦略部 マーケティンググループ 藤山 裕加吏

<経歴>

前職ではエンタープライズ向けコンサルティングサービスのマーケティングに従事。その経験を活かし、現在株式会社アバントでは広報やプロモーションなどのマーケティングを通じてお客様の課題解決に貢献する活動を行っている。

執筆日:2024/4/30

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。