収益認識基準注記「収益の分解情報」のポイント解説

当コラムでは連結決算・開示実務に関する主要な論点について、解説していきます。

はじめに

2021年4月1日以後開始する連結会計年度及び事業年度の期首より、企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」が本適用されます。

そこで、今回は収益認識基準適用後の最初の四半期から必要になる注記「収益の分解情報」について解説します。基準等を読むと決まった開示の型があるわけではなく、開示する会社に判断がゆだねられている部分が多くあります。 どのように開示すべきかの検討にあたり、本稿を参考情報の一つとして活用いただければ幸いです。

「収益の分解情報」とは

2021年4月1日以後開始する連結会計年度及び事業年度の期首より、「収益認識に関する会計基準」及びその関連基準等が本適用されます。連結決算・開示実務上のトピックの1つとして、第1四半期の四半期報告書より要求される「収益の分解情報」の注記があります。

概要をつかむために、「収益認識に関する会計基準」を読むと以下のような記載があります。

-

-

当期に認識した顧客との契約から生じる収益を、収益及びキャッシュ・フローの性質、金額、時期及び不確実性に影響を及ぼす主要な要因に基づく区分に分解して注記する(80-10項)

-

企業会計基準第 17号「セグメント情報等の開示に関する会計基準」(以下「セグメント情報等会計基準」という。)を適用している場合、前項に従って注記する収益の分解情報と、セグメント情報等会計基準に従って各報告セグメントについて開示する売上高との間の関係を財務諸表利用者が理解できるようにするための十分な情報を注記する(80-11項)

-

「収益の分解情報」とは顧客との契約から生じる収益を「主要な要因に基づく区分」に従って分解した情報であること、セグメント情報を開示している場合には報告セグメント別の収益金額をさらに分解するような情報が必要であることが分かります。

ただし、従来より開示しているセグメント情報が「収益認識に関する会計基準」に従ったものであり、かつ、「主要な要因に基づく区分に分解した情報として十分であると判断される場合」にはセグメント情報に追加して収益の分解情報を追記する必要はないとの記載もあります。(結論の背景191項)

また、「収益認識に関する会計基準の適用指針」を見てみると、以下のような記載があります。

-

-

(分解の)程度については、企業の実態に即した事実及び状況に応じて決定する。その結果、複数の区分に分解する必要がある企業もあれば、単一の区分のみで足りる企業もある。(106-3項)

-

収益の分解に用いる区分を検討する際に、次のような情報において、企業の収益に関する情報が他の目的でどのように開示されているのかを考慮する。

-

(1)財務諸表外で開示している情報(例えば、決算発表資料、年次報告書、投資家向けの説明資料)

(2) 最高経営意思決定機関が事業セグメントに関する業績評価を行うために定期的に検討している情報

(3) 他の情報のうち、上記(1)及び(2)で識別された情報に類似し、企業又は企業の財務諸表利用者が、企業の資源配分の意思決定又は業績評価を行うために使用する情報

(106-4項)

-

分解の仕方は各企業に委ねられていて、基本的にはこれまで利用していた情報を開示することが想定されていることが分かります。

さらに、「収益認識に関する会計基準の適用指針」を読み進めると、収益の分解軸の具体例が示されています。

-

-

収益を分解するための区分の例として次のものが挙げられる。

(1) 財又はサービスの種類(例えば、主要な製品ライン)

(2) 地理的区分(例えば、国又は地域)

(3) 市場又は顧客の種類(例えば、政府と政府以外の顧客)

(4) 契約の種類(例えば、固定価格と実費精算契約)

(5) 契約期間(例えば、短期契約と長期契約)

(6) 財又はサービスの移転の時期(例えば、一時点で顧客に移転される財又はサービスから生じる収益と一定の期間にわたり移転される財又はサービスから生じる収益)

(7) 販売経路(例えば、消費者に直接販売される財と仲介業者を通じて販売される財)

(106-5項)

-

分解のための区分の具体例は示されているものの、あくまで例示であり、これらを複数組み合わせての情報開示が求められていることであり、ここまでの情報を踏まえるとかなり開示の自由度が高いと言えます。

累計導入実績 1,100 社以上の国内シェア No.1※1の連結会計・連結決算システムです。データ収集から連結処理、レポーティング、決算開示まで連結決算の一連の業務をテンプレ ート化してカバーしています。

よく見られる開示パターン

規定を読むとかなり自由度の高い開示と言えますが、「収益認識に関する会計基準の適用指針」の開示例や同等の基準がすでに適用されているIFRSの事例を見るといくつかの開示パターンに集約されているようです。

※国際財務報告基準である「IFRS」に関する解説記事もあわせてお読みください。

IFRSとは?日本会計基準との違いや導入のメリット・注意点を解説

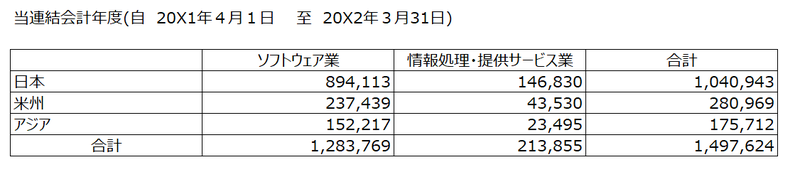

事業別セグメント×所在地別セグメント

セグメント情報の報告セグメントを事業別で開示している会社で採用しているパターンです。従来より事業別セグメント別の情報、所在地別セグメント別の情報をそれぞれ開示されているケースは多いと思います。それらの情報を活かしているパターンです。

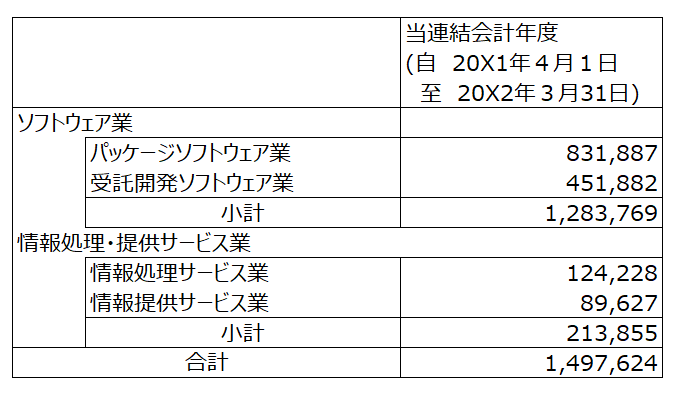

報告セグメント×報告セグメント(細分化)

こちらは従来のセグメント情報に、よりさらに細分化した内部管理用のセグメントを組み合わせて、開示しているパターンです。

報告セグメントのみ

従来のセグメント情報で十分と判断し、収益の分解情報を追加で注記しないパターンです。

おわりに

収益認識基準適用後の最初の四半期から必要になる注記「収益の分解情報」について解説しました。基準等を読むと決まった開示の型があるわけではありません。しかし、従来より社内外で利用している情報の利用を想定していることや、IFRS適用会社の事例をみるとある程度パターンがあることを踏まえると、どのような開示をすべきかの検討がしやすくなるのではないでしょうか。

ディーバでは常に最新の会計基準や実務慣行を調査し、最新の開示要請に対応した連結パッケージの提供や出力レポートの追加を実施していきます。

執筆者:實藤数典(公認会計士)

執筆日:2021/03/22

累計導入実績 1,100 社以上の国内シェア No.1※1の連結会計・連結決算システムです。データ収集から連結処理、レポーティング、決算開示まで連結決算の一連の業務をテンプレ ート化してカバーしています。