現場に浸透するROIC経営実践ガイド【第11回】年度・月次・四半期、最適なモニタリング頻度とは

本シリーズでは、ROIC経営を成功に導くための実践的な方法を解説しています。

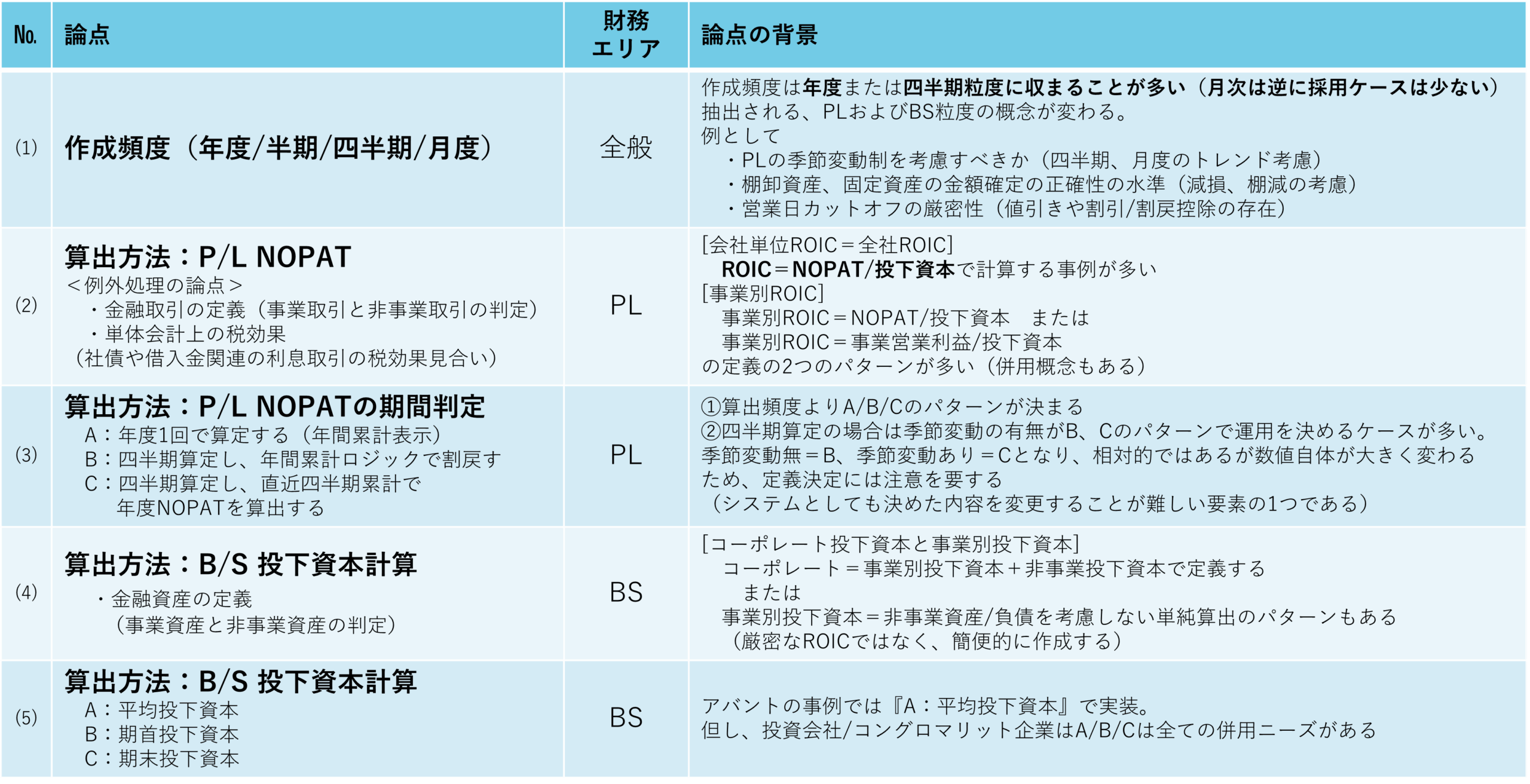

前回は、ROICの本質的な特徴と限界に立ち返り、業種や業態の特性に沿った最適な活用法と応用実務について、具体的な事例を交えながらご紹介しました。

現場に浸透するROIC経営実践ガイド【第10回】業種・業態の特性に沿った活用法と応用実務

ROIC経営を掲げる企業は増加していますが、その多くは投資家向けに年度単位で算出するに留まります。しかし、ROIC経営の本来の目的は、PDCAサイクルを高速で回し、経営判断の質を高めることです。投資家からの要請に応えるため、情報モニタリングのサイクルの短期化が近年のトレンドとなっています。そのため年度ベースだったROIC管理のサイクルや情報の粒度、精緻などを再度検証し、検討し直す必要があります。

一方で、ROIC算出の頻度が多ければ、現場にかかる実務的な負担が増すのも確かです。では、事業の実態を正確に捉え、かつ次のアクションにつなげるための最適な頻度とは、どの程度でしょうか。

本記事では、事業別ROICを算出する最適な頻度について、PL・BS両面の実務的な論点から解説します。

ROIC導入の3ステップとモニタリング「粒度」の進化

ROIC経営を導入するにあたっては、一度で完璧な仕組みを構築するよりも、適用範囲とモニタリングの粒度を段階的に細かくする手法が一般的です。

経営陣からは「ROICを使ってより精緻なシミュレーションを行いたい」、事業部からは「業績評価に使いたい」などのニーズが高まるにつれて、よりタイムリーで精度の高い情報が必要となり、必然的にモニタリングの頻度も短縮されるでしょう。

多くの企業が経験するステップは、概ね以下のようになります。

ステップ1|連結ベース・年度での算出

まずは投資家への開示やIR活動を主な目的として、全社連結ベースでの年間ROICを算出します。これは、ガバナンスコードなどの要請に応えるための第一歩と言えます。

ステップ2|開示セグメント別の実績算出

全社のROICだけでは事業ごとの実態が見えないため、有価証券報告書などで開示される事業セグメント単位でのROIC算出へと進みます。

これにより、どの事業が資本効率の向上を牽引し、あるいは課題となっているか、概略を把握できるようになります。

ステップ3|管理会計ベース・四半期での算出

さらに経営の舵取りや現場の業績評価に活用する段階になると、開示セグメントよりも細かい、管理会計上の事業単位でのROIC算出が求められます。

そして、このタイミングでモニタリングの頻度も見直されます。経営のスピード感を高めるには年次の算出では遅いと実感する一方、月次での算出にはデータの正確性に課題が残ります。

そのため多くの企業は、算出頻度を実務上の落としどころとして、四半期へシフトしていく傾向が見られます。

BS・PLから見る四半期での算出が推奨される理由

多くの企業が月次ではなく、四半期での算出を基本とするのは、ROICを構成するBS(投下資本)とPL(利益)それぞれの数値の確定タイミングと関連しているためです。

「正確な投下資本」を把握するBS(貸借対照表)の観点

ROICの分母となる投下資本は、事業に運転資本や有形・無形固定資産などの資産がどれほど投下されているかを示すもので、BS上の数値から計算されます。

この投下資本を事業別に正確に把握できるタイミングは、経理部門が決算を締める四半期ごとに算出しているケースが一般的です。月次で棚卸の実地調査を行ったり、減価償却費を正確に算出したりするのは現実的でなく、帳簿上の簿価を確定するのは困難です。

ROICという経営指標の信頼性を担保するには、計算根拠であるBSの数値が確定していることは不可欠です。データ精度の観点から、BSと同様にROICも四半期ごとの算出が妥当と言えるでしょう。

「事業活動の実態」を正しく見るPL(損益計算書)の観点

ROICの分子となる利益の観点からも、四半期でのモニタリングにはメリットがあります。それは事業活動における季節変動の影響を平準化し、事業本来の収益力を正しく評価できる点です。

特定の商品が年末に集中して売れたり、年度末に大型の受注が計上されたりする事業の場合、月次と決算月のPLは大きく異なります。月次においては固定資産の償却、除売却損益、減損は会計上で認識されないことが多く、決算月ではない通常月のPLをそのまま利用するとROICの算出時にはかえってノイズになることが明らかになってきました。

四半期でPLを評価することで、単月における売上の浮き沈みが均一化され、事業の実力をより正確に把握しやすくなります。顧客への売上割戻しや値引きといった販売条件が、月次ではなく四半期末や年度末のタイミングで確定することも、四半期単位で利益を捉える合理性を高める一因です。

月次でROICをモニタリングする条件

四半期での算出を推奨する一方で、「もっとタイムリーに、月次で状況を把握したい」という現場からのニーズも存在します。月次モニタリングは、有効と言えるのでしょうか。

月次でROICをモニタリングする場合は、確定値として扱うのではなく、あくまでトレンド把握を目的とした「参考KPI」として位置づける、以下2つのような制度工夫が必要です。

1つは、算出した数値を「確定値」として評価に用いるのではなく、あくまで事業状況の大きな変化を捉えるための「先行指標(KPI)」として参考値で見ること。

もう1つは、過去12ヶ月の数値を平均する「移動平均」を用いるなど、季節変動の影響を統計的に緩和する方法を取り入れることです。

まとめ

本記事では、事業別ROICの最適なモニタリング頻度について解説しました。データ精度の観点(BS)、そして事業活動の実態を正しく評価する観点(PL)から、多くの企業にとって四半期での算出が最も現実的かつ効果的な選択肢となります。

ROIC経営は、精緻な数値を算出することが最終目的ではありません。数値を使って現場が自らの事業活動を振り返り、資本効率を意識した改善アクションを起こし、企業価値向上につなげていくことです。

まずは年度での算出からスタートし、データ整備の状況や活用の目的に合わせて、段階的に四半期でのモニタリング体制を構築していくアプローチが、ROICが「絵に描いた餅」にせず、実際の経営判断や現場のアクションに根ざした指標として機能させる鍵となります。

次回は「PLにおけるNOPATの重要性」について解説します。

現場に浸透するROIC経営実践ガイド【第12回】ROIC経営でPLの「NOPAT」が重要となる理由

本シリーズの一覧

現場に浸透するROIC経営実践ガイド【第1回】コーポレートと事業部における認識ギャップ解消へのアプローチ

現場に浸透するROIC経営実践ガイド【第2回】ROIC経営に向けたBS算出方法の最適解

現場に浸透するROIC経営実践ガイド【第3回】グループ事業におけるPL|ROICに重要な外部売上高の認識と管理方法

現場に浸透するROIC経営実践ガイド【第4回】事業別PL科目の管理体系を整える~4つの主要論点とあるべき構造~

現場に浸透するROIC経営実践ガイド【第5回】事業別PL科目の管理体系を整える~内反消去実務と個別論点~

現場に浸透するROIC経営実践ガイド【第6回】事業成長につながるキャッシュフロー管理とは?

現場に浸透するROIC経営実践ガイド【第7回】ROIC経営に向けた投資プロセス管理~基本原則と主要論点~

現場に浸透するROIC経営実践ガイド【第8回】ROIC経営に向けた投資プロセス管理~先進企業の実践事例~

現場に浸透するROIC経営実践ガイド【第9回】ROIC経営に向けた財務三表におけるデータ構造・分析項目のポイント

現場に浸透するROIC経営実践ガイド【第10回】業種・業態の特性に沿った活用法と応用実務

現場に浸透するROIC経営実践ガイド【第11回】年度・月次・四半期、最適なモニタリング頻度とは

現場に浸透するROIC経営実践ガイド【第12回】ROIC経営でPLの「NOPAT」が重要となる理由

現場に浸透するROIC経営実践ガイド【第13回】事業別BSの精度を高める「資産の切り分け」と「投下資本の3つの計算方法」

監修

株式会社アバント 東日本営業統括部 東日本第1営業部 鈴木 健一

<経歴>

総合ファームでのシステム監査のキャリアスタートを踏まえ、一般事業会社での連結経営管理・制度連結システムの導入、運用を10年にわたり従事。

アバントに参画後は、プロダクト企画(プロダクト責任者)および導入コンサルタントを経由しマルチ製品を商材として扱うプリセールスグループに所属。日系製造メーカ(組立系、プロセス系)および多角化コングロマリット企業のグループ事業管理のPJTを歴任。

管理と制度を繋ぐAVANTプロダクトおよびEPMプロダクトに知見を有する。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。