現場に浸透するROIC経営実践ガイド【第10回】業種・業態の特性に沿った活用法と応用実務

本シリーズでは、ROIC経営を成功に導くための実践的な方法を解説しています。

前回は、財務情報を統合し、ROICを軸とした経営分析を深化させ、データドリブンな経営判断に繋げていくための基盤となる「データ構造」と「分析軸」に焦点を当ててご紹介しました。

現場に浸透するROIC経営実践ガイド【第9回】ROIC経営に向けた財務三表におけるデータ構造・分析項目のポイント

多くの企業でROICの導入が進む一方、「自社のビジネスに本当に合っているのか不明」「指標の数値だけ独り歩きして、本質的な経営改善につながらない」といった声も聞かれます。

ROICは、経営状態を把握する強力な指標である一方、その特性を理解しないまま導入することが目的になると、現場の混乱を招き、経営判断を誤らせるリスクがあります。

シリーズ第10回となる本記事では、ROICの本質的な特徴と限界に立ち返り、業種や業態の特性に沿った最適な活用法と応用実務について、具体的な事例を交えながら解説します。

ROICは「事業成長」と「効率性」を同時に測る指標

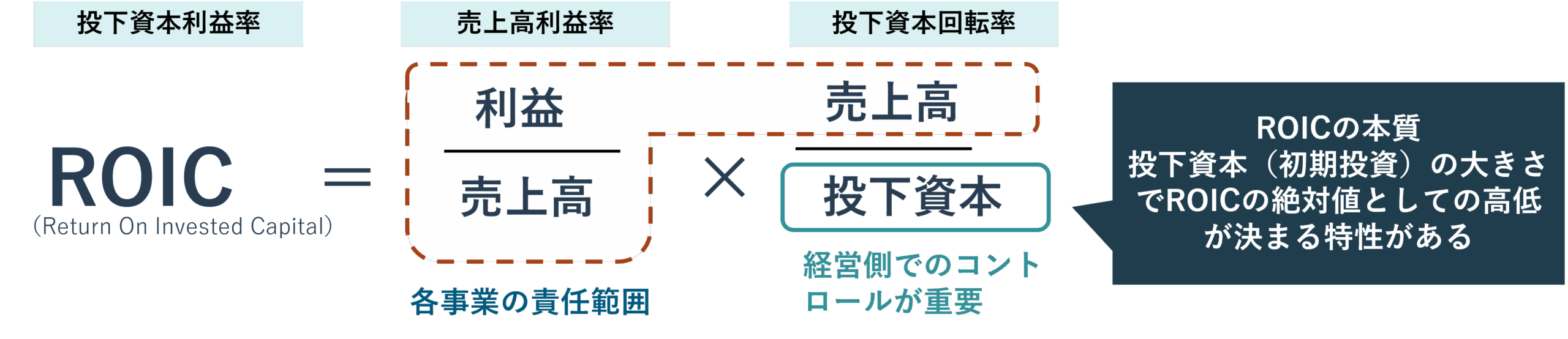

ROIC(投下資本利益率)は、事業活動のために投じた資本に対し、どれだけ効率的に利益を生み出したかを示す指標です 。計算式を分解して「売上高」の存在を意識すると、その本質がより明確になります 。

式が示すように、ROICは事業の価値創造が「売上高利益率(収益性)」と「投下資本回転率(効率性)」の掛け算で成り立つことが分かるでしょう。

利益率が高くても資本活用が非効率ならROICは向上しませんが、逆に薄利多売のビジネスでも資本を高速回転できればROICは高い値を示します。

このようにROICは、事業成長と資本効率のバランスを観察するための優れた指標です。

ROIC導入の4つの注意点

ROICは優れた経営指標ですが、その特性を理解せずに画一的に適用すると、思わぬ落とし穴に陥ることがあります。

経営改善に向けてROICを適切に活用するには、自社の状況に合わせた活用方法、判断基準の確立が不可欠です。ここではROICを業績評価に導入する際の4つの注意点を解説します。

1.利益サイクルが長期にわたるビジネスには適さない

ROICは基本的に単年度の利益で算出します。したがって、建設業のように成果が出るまで複数年以上かかるビジネスでは、ROICを使って単年度で業績を正しく評価するのは困難です。短期的な数値判断は、長期的な投資をためらわせる要因にもなりかねません。

2.管理できない評価要素も含まれる場合がある

事業部門の業績評価にROICを用いる際、その計算根拠となる投下資本の範囲が議論の対象になることがあります。

例として、事業部門が管理または関与できない本社の共通経費などを投下資本に含めて評価すると、現場の納得感が得られず指標が形骸化する原因ともなります。

3.資金繰りの状況評価はできない

ROICは損益情報(以下、PL)、貸借対照情報(以下、BS)の数値から算出されるため、キャッシュフローの概念は直接含まれていません。

そのためROICが高い値でも、売掛金の回収が滞っていたり、過剰な在庫を抱えていたりすると、資金繰りが悪化し黒字倒産に至るリスクもあります。

ROICだけを観察しても、こうしたキャッシュフローの問題を見逃してしまう可能性があります。

4.短期的なROIC低下によるミスリード

将来の成長を見越して大規模な設備投資や積極的なR&D(研究開発)投資を行うと、投下資本の増加や利益の減少により、足元の短期的なROICは低下するのは当然のことです 。

しかし背景にある戦略的な意図を評価せず「業績悪化」と判断するのが早計なのは言うまでもありません。企業自身、そして投資家のミスリードを防ぐために正確な評価と丁寧な説明が求められます。

【業種別】事業別ROICの有効性と重要KPIの使い分け

ROICの注意点を踏まえ、自社のビジネスモデルに有効かを見極め、弱点を補完するKPIと組み合わせて活用することが重要です。

ここでは主要な業種を例に、ROICの有効性評価と活用ポイントを解説します。

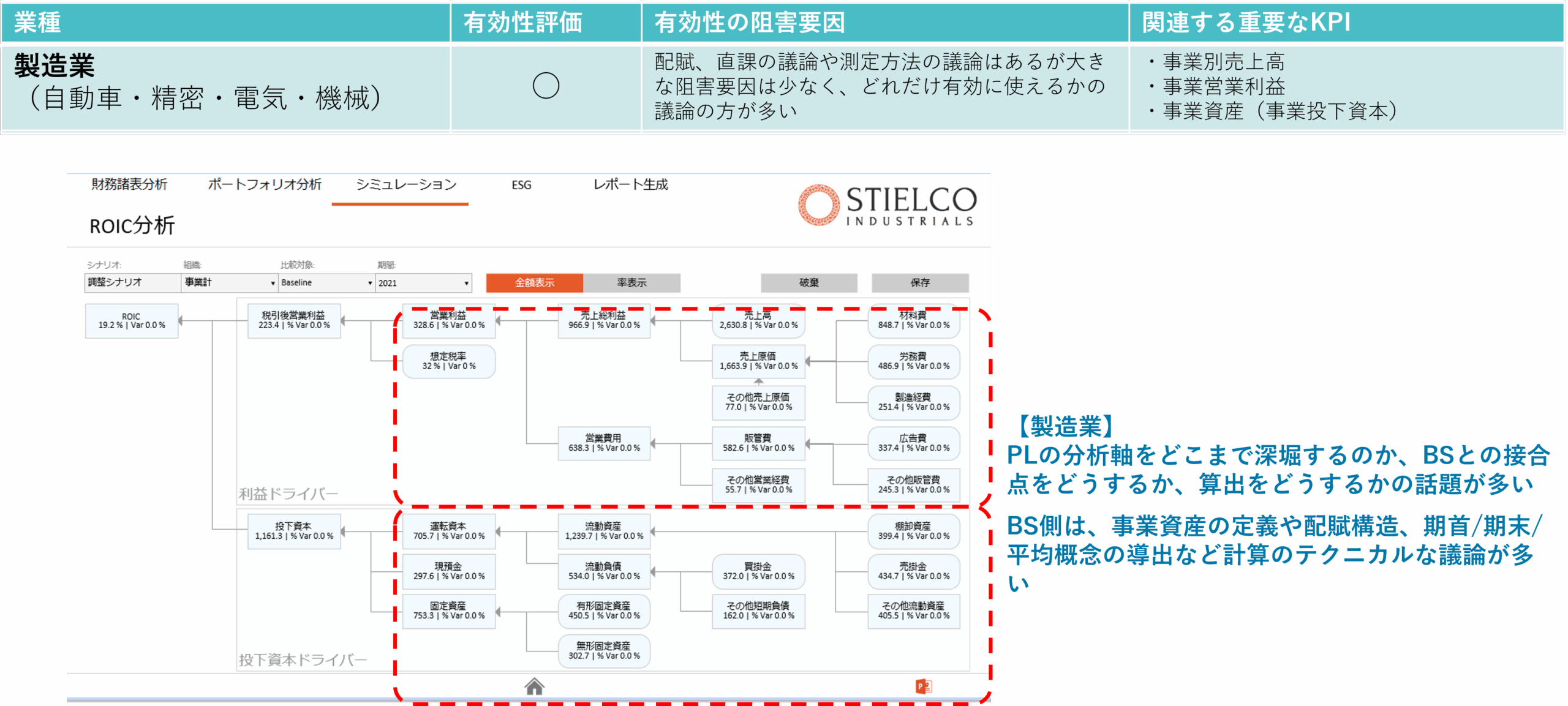

製造業

特徴:設備投資を通じて、安定的に利益を生み出すビジネスモデルが多く、ROICが有効に機能しやすい代表的な業種です。

論点:使うか否かではなく、どう有効に使うかが議論の中心になります。共通費の配賦基準や直課の議論、事業資産の定義といった測定方法の議論が多くなる傾向があります。

関連KPI:事業別売上高、事業営業利益、事業資産(事業投下資本)など、ROICツリーに沿ったPL・BS項目をストレートに観察することが有効でしょう。

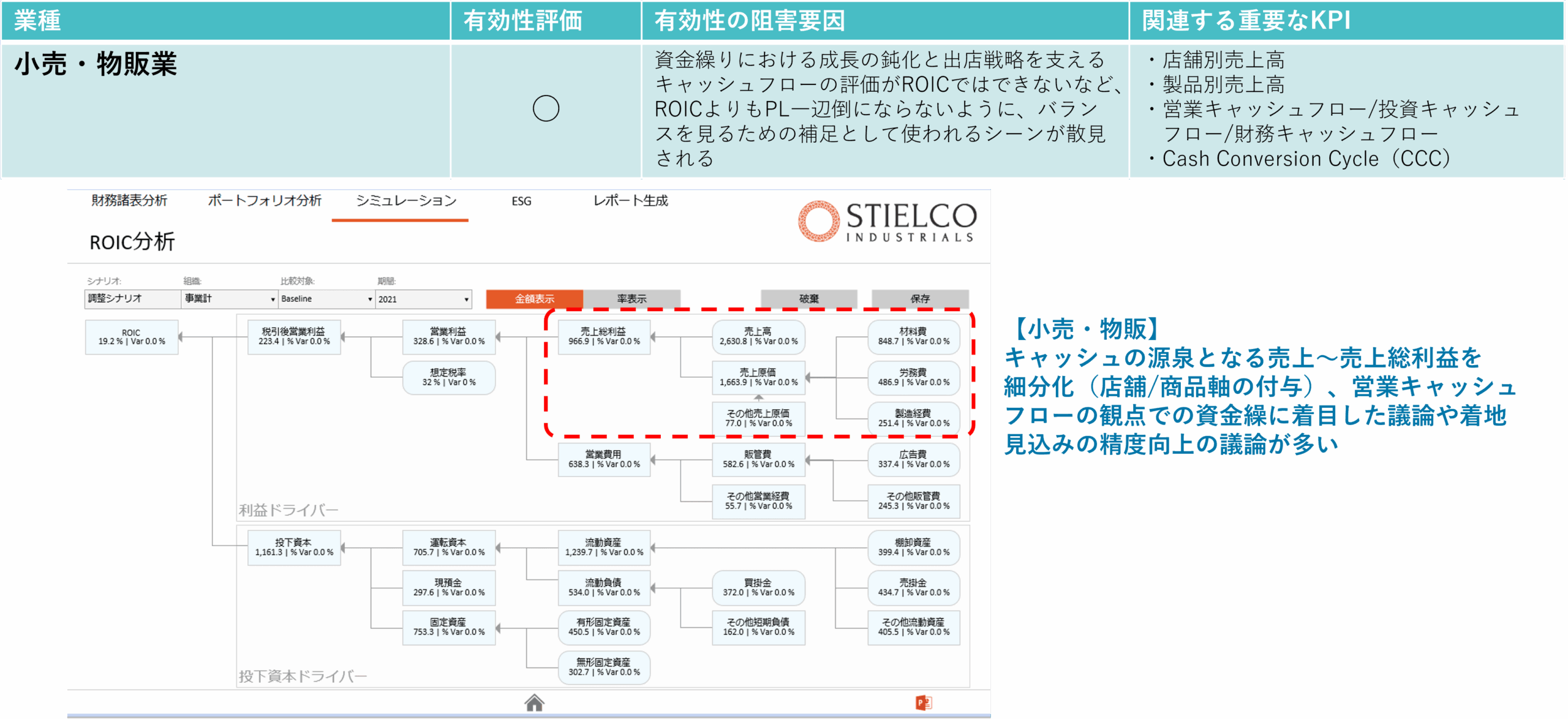

小売・物販業

特徴:PL偏重の経営管理にならないようにするため、BSとのバランスを見るための補足的な指標としてROICが有効に使われます 。

論点:ROIC単体では、成長の源泉である出店戦略や、日々の運転資本の状況を評価しきれません 。別途、キャッシュフローの視点が不可欠です 。

関連KPI:店舗別・製品別売上高といったPL指標に加え 、営業キャッシュフローやCCC(キャッシュ・コンバージョン・サイクル)などの指標も重視し、資金繰りの状況を合わせて総合的にモニタリングすることが重要です 。

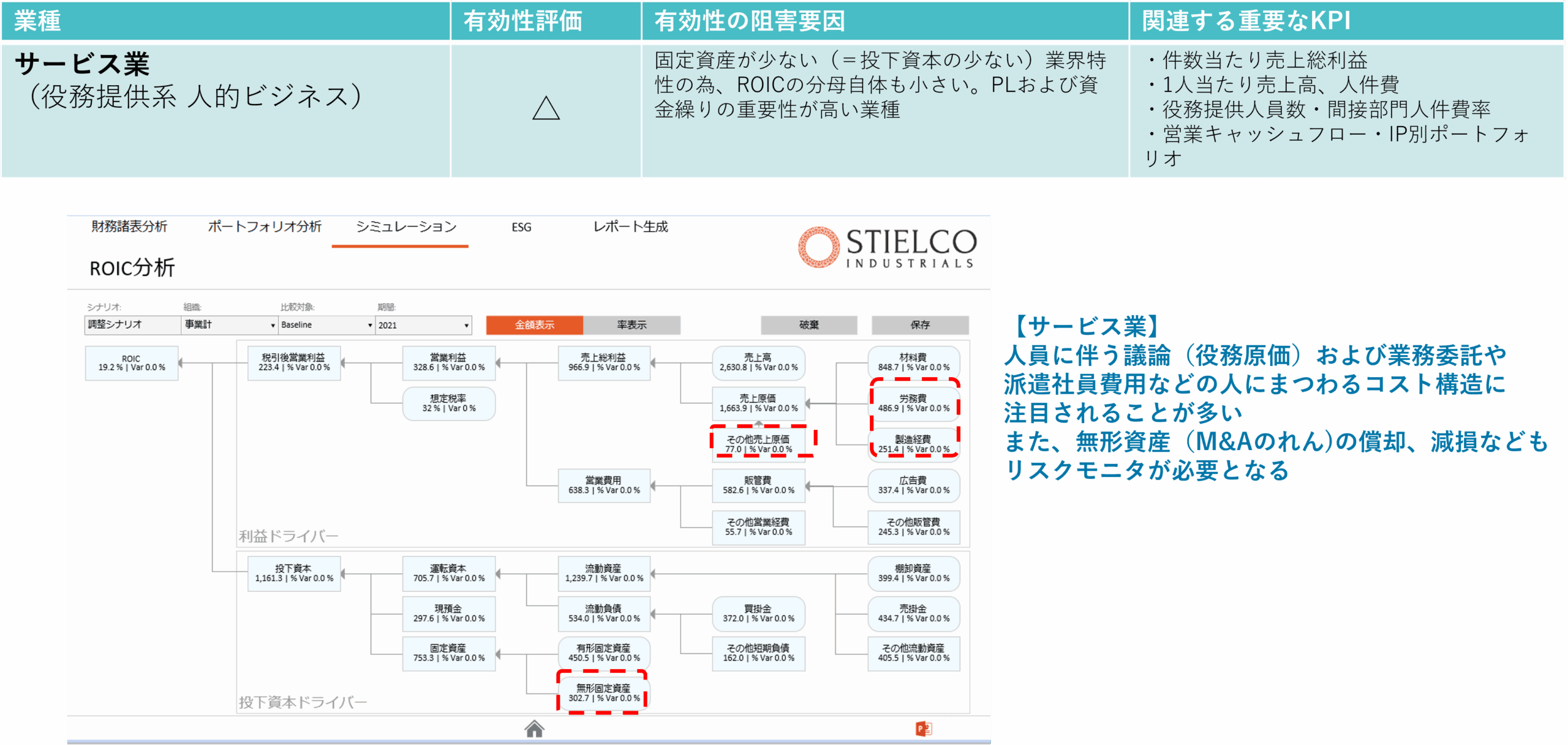

サービス業(人的ビジネス)

特徴:人材が資本であり、大規模な固定資産を保有しないビジネスモデルが多いため、投下資本(分母)が小さくなりROICが指標として機能しにくい傾向にあります。

論点:PLおよび資金繰りの重要性が他業種に比べて高くなります 。正社員の人件費や業務委託費など「人に関連するコスト」全体の構造分析や管理 、M&Aで生じたのれんなどの無形資産の管理が焦点になるケースもあります。

関連KPI:1人当たり売上高・人件費 、役務提供人員数 、間接部門人件費率といった「人」に関する生産性指標や 、IP(知的財産)別ポートフォリオなどがROICを補完します。

ROICの活用に工夫が必要なその他の業種

その他の業種では、ROICだけで業績を評価するのは難しい側面があります。

そのためROICを使いつつも、より事業の実態を的確に捉えるため、業種に合わせたKPIを設定しそれらを重点的に見ていく必要があります。

建設業

工事期間が長いため単年度評価のROICは馴染みにくく「案件別の収支管理」や「受注残高」が重要なKPIとなります。

投資銀行・金融業

事業投資でリターンを得るため、ROICよりROA(総資産利益率)が有効なケースも多いのが特徴です。「投資先別の配当性向・持分損益」などが重視されます 。

資源・インフラ関連

外部環境の影響が大きく投資回収も長期にわたるため、ROICが安定しにくい業種です。事業の根幹である「キャッシュフロー」や、投資の意思決定に用いる「案件別NPV(正味現在価値)」が重視されます。

まとめ

本記事で見てきたように、ROICが有効に機能するかは業種・業態の特性に大きく左右されます。

ROICさえ見ていれば良いという発想は危険です。

ROICは重要な財務指標である一方、活用することがすべてではないと理解することが重要です。自社のビジネスモデルに合った他のKPIを複合的に用いながらモニタリングすることで、BSの効率性以外の議論も包括した経営管理が可能になります。

ROICは、投資家をはじめとするステークホルダーとのコミュニケーションを円滑にするための共通言語でもあります。重要なのは、ROICの上下に一喜一憂することではなく、その変動要因を自社の言葉で説明し、将来の価値創造に向けたストーリーを語れることです。

ROICを「管理指標の一要素」として適切に位置づけることこそが、真の企業価値向上につながり、「現場に浸透するROIC経営」の実現に繋がるのです。

次回は、事業別ROICを算出する最適な頻度について、PL・BS両面の実務的な論点から解説します。

現場に浸透するROIC経営実践ガイド【第11回】年度・月次・四半期、最適なモニタリング頻度とは(※公開をお待ち下さい)

本シリーズの一覧

現場に浸透するROIC経営実践ガイド【第1回】コーポレートと事業部における認識ギャップ解消へのアプローチ

現場に浸透するROIC経営実践ガイド【第2回】ROIC経営に向けたBS算出方法の最適解

現場に浸透するROIC経営実践ガイド【第3回】グループ事業におけるPL|ROICに重要な外部売上高の認識と管理方法

現場に浸透するROIC経営実践ガイド【第4回】事業別PL科目の管理体系を整える~4つの主要論点とあるべき構造~

現場に浸透するROIC経営実践ガイド【第5回】事業別PL科目の管理体系を整える~内反消去実務と個別論点~

現場に浸透するROIC経営実践ガイド【第6回】事業成長につながるキャッシュフロー管理とは?

現場に浸透するROIC経営実践ガイド【第7回】ROIC経営に向けた投資プロセス管理~基本原則と主要論点~

現場に浸透するROIC経営実践ガイド【第8回】ROIC経営に向けた投資プロセス管理~先進企業の実践事例~

現場に浸透するROIC経営実践ガイド【第9回】ROIC経営に向けた財務三表におけるデータ構造・分析項目のポイント

現場に浸透するROIC経営実践ガイド【第10回】業種・業態の特性に沿った活用法と応用実務

監修

株式会社アバント 東日本営業統括部 東日本第1営業部 鈴木 健一

<経歴>

総合ファームでのシステム監査のキャリアスタートを踏まえ、一般事業会社での連結経営管理・制度連結システムの導入、運用を10年にわたり従事。

アバントに参画後は、プロダクト企画(プロダクト責任者)および導入コンサルタントを経由しマルチ製品を商材として扱うプリセールスグループに所属。日系製造メーカ(組立系、プロセス系)および多角化コングロマリット企業のグループ事業管理のPJTを歴任。

管理と制度を繋ぐAVANTプロダクトおよびEPMプロダクトに知見を有する。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。