現場に浸透するROIC経営実践ガイド【第9回】ROIC経営に向けた財務三表におけるデータ構造・分析項目のポイント

本シリーズでは、ROIC経営を成功に導くための実践的な方法を解説しています。

前回は、ROIC経営における投資キャッシュフロー管理の基本的な特性と主要な論点を踏まえ、先進企業が具体的にどのように投資マネジメントサイクルを設計・運用し、分類コードやモニタリングレポートを活用しているのか、実践的な事例を詳しくご紹介しました。

現場に浸透するROIC経営実践ガイド【第8回】ROIC経営に向けた投資プロセス管理~先進企業の実践事例~

これまでROICを構成する損益情報(以下、PL)、貸借対照情報(以下、BS)、キャッシュフロー計算書について、それぞれの管理論点や計算方法を個別に掘り下げてきました。

今回はこれらの財務情報を統合し、ROICを軸とした経営分析をいかに深化させ、データドリブンな経営判断に繋げていくか、その基盤となる「データ構造」と「分析軸」に焦点を当てて解説します。

「データ構造化」が分析の起点となる

ROIC経営の効果を最大化するには、精緻な経営分析が不可欠であり、その第一歩はデータの構造化です。本章では、データ構造化の重要性について詳しく解説します。

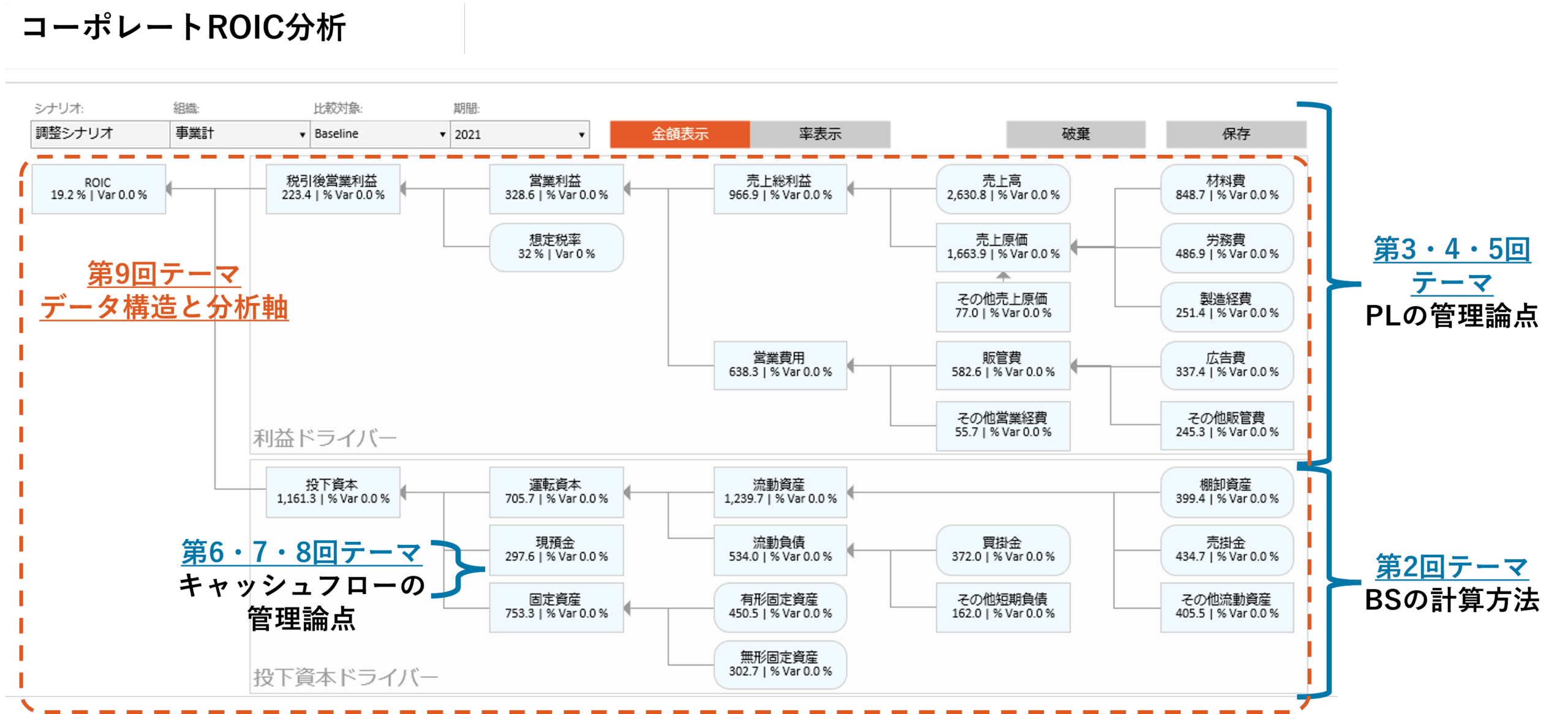

ROIC分析に不可欠なドリルダウンとデータ構造化

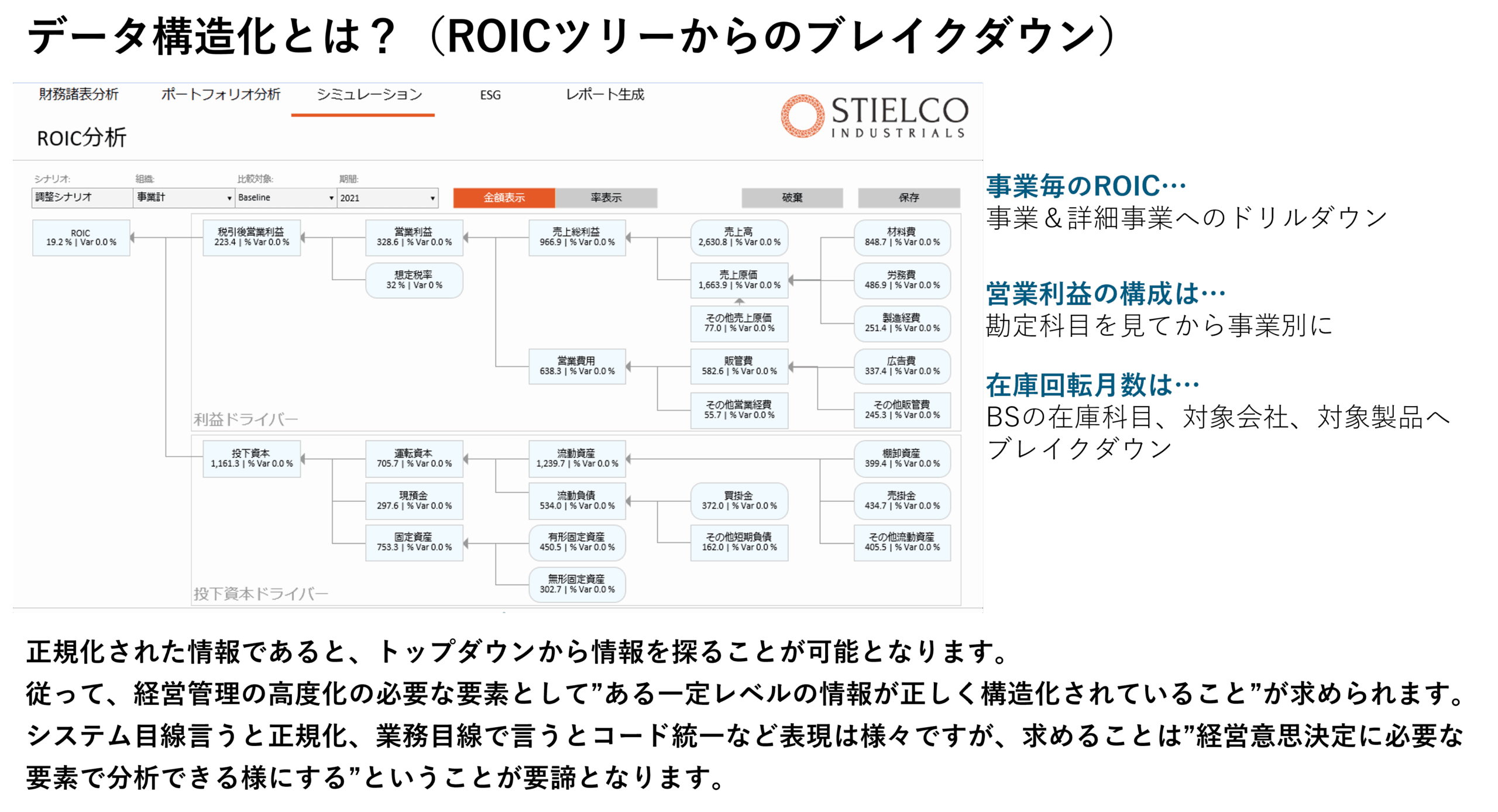

ROICを用いた経営管理では、コーポレート全体の数値を出発点に、事業別・部門別へと掘り下げ、その変動要因を特定して具体的な改善施策へと繋げるドリルダウン分析が欠かせません。

たとえば

「全社ROICが目標未達なのは、どの事業に要因があるか?」

「ある事業のROICが低下したのは、売上利益率の悪化か、投下資本の増加か?その原因は何か?」

こうした問いに迅速かつ的確に答えるためには、トップダウンで情報を深掘りできる仕組みが欠かせません。

そして、その仕組みを実現する大前提として経営意思決定に必要な情報が、必要な形で整理され、すぐに取り出せる状態になっていること、すなわち「データ構造化」またはデータ正規化が分析の起点となるのです。

データが構造化されていない場合のリスク

もしデータが構造化されていない場合、分析のたびに必要なデータを複数のシステムから収集・加工する必要が生じ、多大な時間と工数がかかります。

また、分析プロセスが複雑化し、特定の担当者のスキルに依存する属人化のリスクも高まります。

このような状況では、変化の激しい経営環境において、経営陣が求める迅速かつ的確な意思決定を支援する体制の構築は困難です。

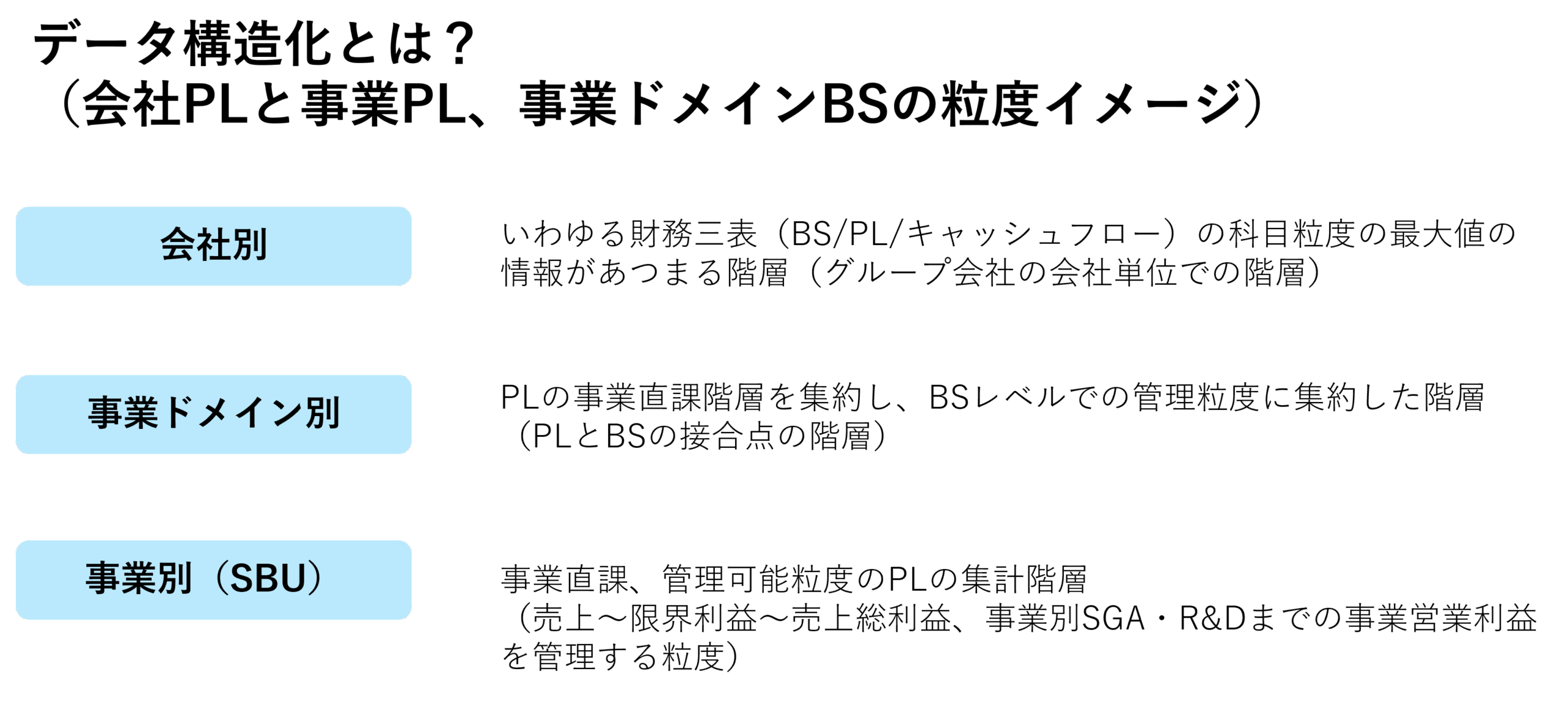

事業別BS/PL連動と階層構造の必要性

ROIC分析において、PLだけでなくBSも事業別に把握し、両者を紐付けて管理することが重要になります。事業の収益性と資本効率を一体的に評価する必要があるためです。

こうした一体評価を可能にするには、会社全体の財務情報から、事業ドメインや事業部(SBU)といった管理粒度に合わせてデータを集約・配賦できるような、階層的なデータ構造をあらかじめ設計しておく必要があります 。

多様な経営レポートを支える「テッパンの6分析軸」

では、どのような「分析軸」でデータを構造化すれば、効果的なROIC分析が可能になるのでしょうか。まず重要なのは、データを整理・活用するための「切り口=分析軸」を定義する必要があります。

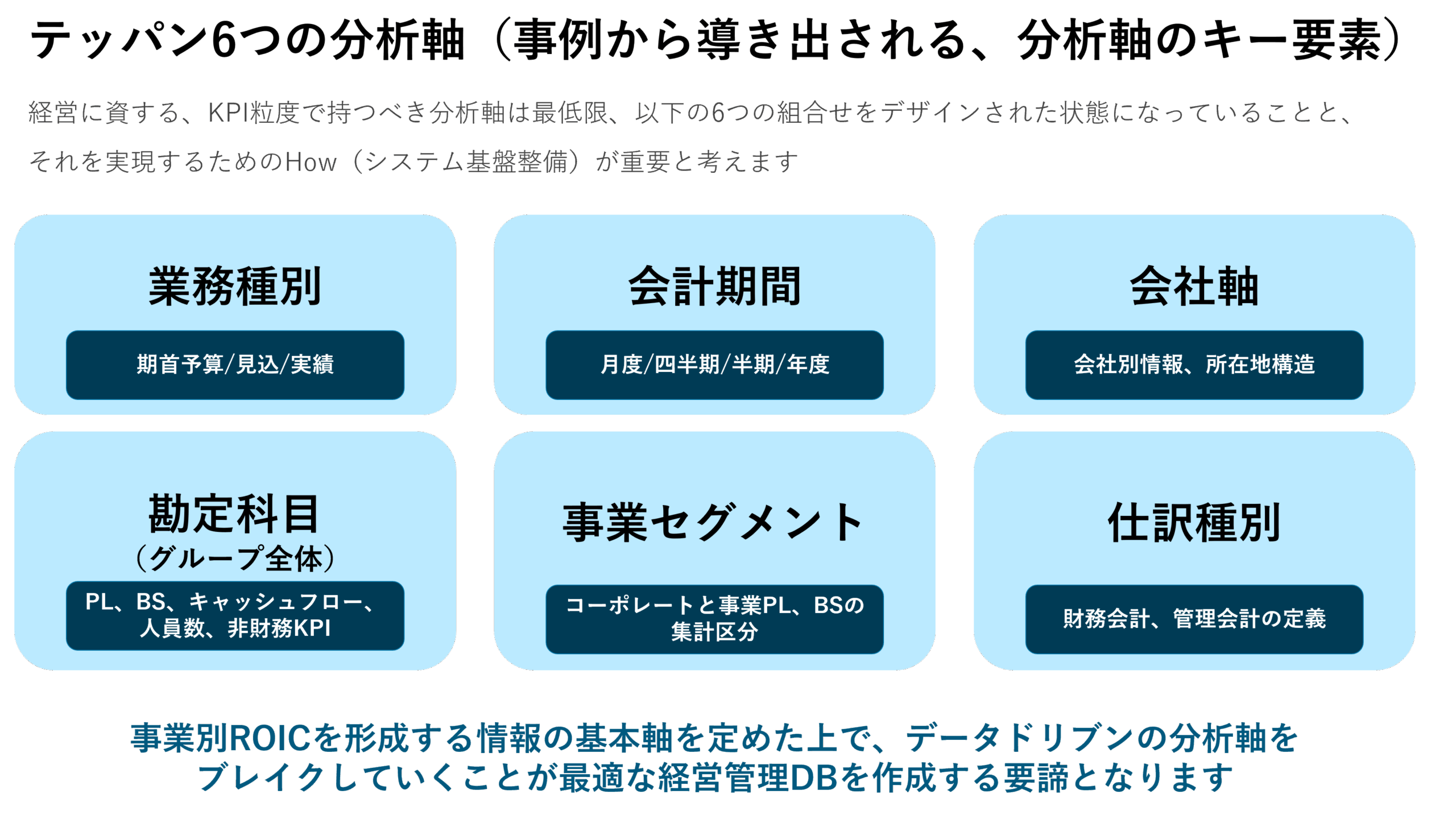

アバントでは、これまで数多くの企業の経営管理プロジェクトをご支援してきました。その結果、業種・業態を問わず、ROIC分析を含むデータドリブン経営の基盤として、最低限押さえておくべき「6つの分析軸」でデータを保持することが重要であると考えています。

分析軸(1)業務種別

期首予算、月次見込、年度実績、中期計画といったデータの種類を識別するための軸が業務種別です。予実対比や見込精度検証などに不可欠です 。

分析軸(2)会計期間

会計期間は、データの時間軸を定義する軸です。月次、四半期、年度ごとといった期間比較やトレンド分析の基礎となります。

分析軸(3)会社軸

会社軸は、分析対象となる組織単位を定義する軸です。単独の株式会社、事業部連結、諸外国における統括会社、全社連結などといった単位で管理し、グループ経営管理の根幹を成す考え方です 。

分析軸(4)勘定科目(グループ全体)

分析対象となる勘定科目を定義します。売上高、営業利益、棚卸資産、有利子負債、人員数、CO2排出量など、財務・非財務KPIの管理に用いられるさまざまな科目が考えられます。

特にグループ経営においては、各社で勘定科目の名称や定義が異なると、連結での実績把握や事業間での正確な比較分析が困難になります。

そのため、グループ全体で共通の「ものさし」として勘定科目を統一し、その定義を揃えることが、データに基づいたグループ経営の第一歩として極めて重要です。

分析軸(5)事業セグメント

事業ポートフォリオ管理の単位を示す軸が事業セグメントです。例えば、エレクトロニクス事業、ヘルスケア事業などといった特定の事業のほか、共通部門を示す場合もあります。事業別ROIC算出や資源配分の意思決定に不可欠な分析軸だと言えます。

分析軸(6)仕訳種別

例えば財務会計仕訳、管理会計上の配賦仕訳、予算策定時の調整仕訳といった数値の性質を識別する軸です。制度会計と管理会計の整合性を保ちつつ、目的に応じた分析を可能にします。

6つの軸で実現できるデータドリブン分析

ここまで解説したように、データの構造化と「6つの分析軸」の定義は、ROIC経営の重要な土台となります。

この土台をベースとして、具体的にどのようなデータドリブン分析を展開できるか、可能性と実践へのヒントを探ります。

「6つの分析軸」が実現する多角的な経営分析

一見すると基本的な軸に思えるかもしれませんが、全社共通の定義とルールに基づいて「6つの分析軸」を適切に整備することにより、高度な経営分析やレポーティングが可能になります。

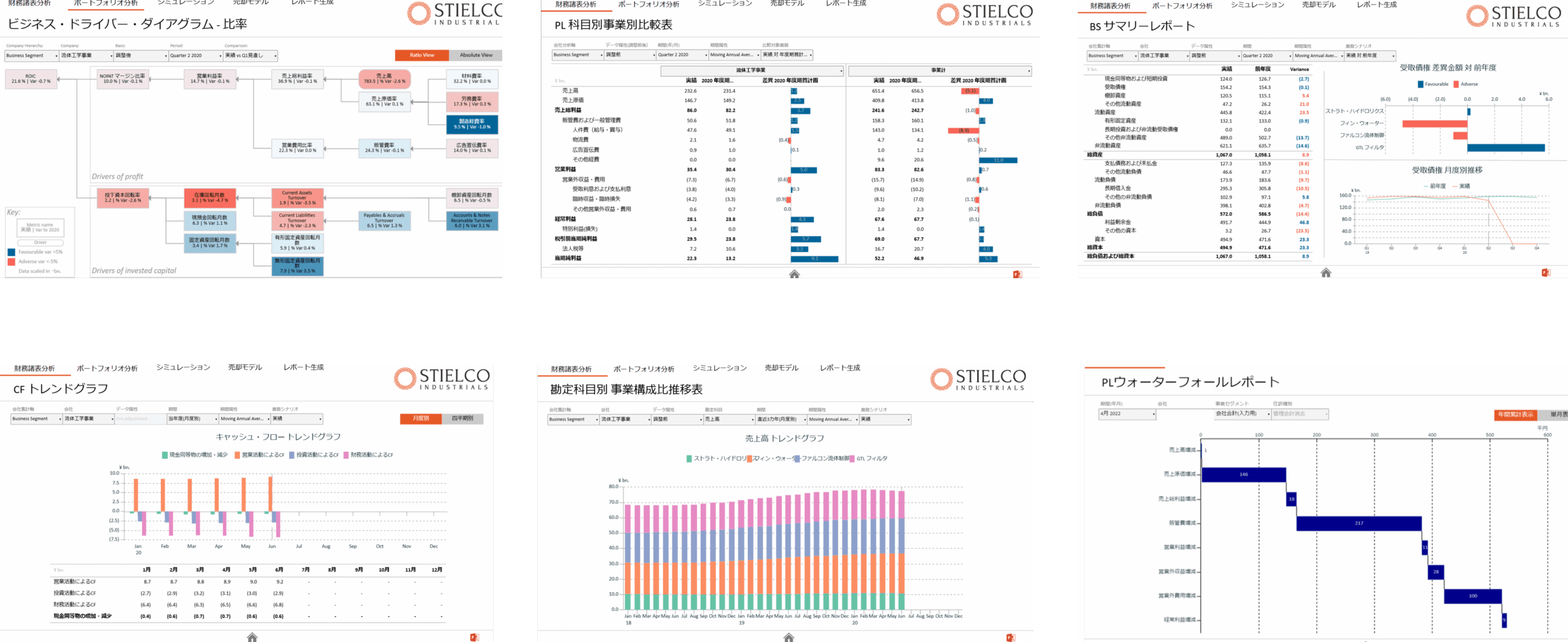

例えば、以下のようなレポートを出力できます。

1.ROICツリーを用いた金額・比率などの要因分析

2.事業別のPL・BS・キャッシュフローを連動させた予実比較分析

3.キャッシュフロー計算書に基づく将来予測

4.科目別の増減分析(ウォーターフォールチャート)によるインパクト把握

5.限界利益分析による収益構造評価

6.事業ポートフォリオの評価

こうした高度な経営判断に不可欠で多角的な情報を、共通のデータ基盤からタイムリーに引き出すことができることは経営スピードを高めることにも貢献します。

失敗しない分析アプローチ|「6つの分析軸」を起点に

これら6つの分析軸が起点となることで、分析の適切なアプローチも実現しやすくなります。最初から製品別、顧客別といった詳細でミクロな分析軸からデータ整備を始めると、

「製品別のBS項目が把握できない」

「間接費の配賦基準が製品ごとに決められない」

といった壁に突き当たりがちです。

一方、まず「6つの分析軸」で経営の全体像を捉えた上で、課題に応じて詳細化していくプロセスをたどることで、システム導入や運用の失敗リスクを避け、ROIC経営をスムーズに定着させることが可能になります。

まとめ

ROIC経営の成功には、指標導入に加え、それを支えるデータ基盤、すなわち「データモデル」の構築が不可欠です。その中核となるのが、紹介した「テッパンの6分析軸」です。

1.業務種別

2.会計期間

3.会社軸

4.勘定科目(グループ全体)

5.事業セグメント

6.仕訳種別

この6軸に基づきデータを整備し、組織が共通の「ものさし」を持つことによって、迅速かつ的確な意思決定、すなわち真のデータドリブン経営が可能になります。

まずは自社のデータが、「6つの分析軸」で整理されているか検証してみてはいかがでしょうか。

次回は「ROICを最大限に活かすための業種・業態の特性に沿った活用法と応用実務」について詳しくご紹介します。

現場に浸透するROIC経営実践ガイド【第10回】業種・業態の特性に沿った活用法と応用実務

本シリーズの一覧

現場に浸透するROIC経営実践ガイド【第1回】コーポレートと事業部における認識ギャップ解消へのアプローチ

現場に浸透するROIC経営実践ガイド【第2回】ROIC経営に向けたBS算出方法の最適解

現場に浸透するROIC経営実践ガイド【第3回】グループ事業におけるPL|ROICに重要な外部売上高の認識と管理方法

現場に浸透するROIC経営実践ガイド【第4回】事業別PL科目の管理体系を整える~4つの主要論点とあるべき構造~

現場に浸透するROIC経営実践ガイド【第5回】事業別PL科目の管理体系を整える~内反消去実務と個別論点~

現場に浸透するROIC経営実践ガイド【第6回】事業成長につながるキャッシュフロー管理とは?

現場に浸透するROIC経営実践ガイド【第7回】ROIC経営に向けた投資プロセス管理~基本原則と主要論点~

現場に浸透するROIC経営実践ガイド【第8回】ROIC経営に向けた投資プロセス管理~先進企業の実践事例~

現場に浸透するROIC経営実践ガイド【第9回】ROIC経営に向けた財務三表におけるデータ構造・分析項目のポイント

現場に浸透するROIC経営実践ガイド【第10回】業種・業態の特性に沿った活用法と応用実務

監修

株式会社アバント 東日本営業統括部 東日本第1営業部 鈴木 健一

<経歴>

総合ファームでのシステム監査のキャリアスタートを踏まえ、一般事業会社での連結経営管理・制度連結システムの導入、運用を10年にわたり従事。

アバントに参画後は、プロダクト企画(プロダクト責任者)および導入コンサルタントを経由しマルチ製品を商材として扱うプリセールスグループに所属。日系製造メーカ(組立系、プロセス系)および多角化コングロマリット企業のグループ事業管理のPJTを歴任。

管理と制度を繋ぐAVANTプロダクトおよびEPMプロダクトに知見を有する。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。