現場に浸透するROIC経営実践ガイド【第5回】事業別PL科目の管理体系を整える~内反消去実務と個別論点~

本シリーズでは、ROIC経営を成功に導くための実践的な方法を解説しています。シリーズ5回目は、前回に続いて、事業別PL科目の管理体系整備について「PLデータの内販(内部)消去実務を効率的に行うポイント」と「PL科目体系における個別論点」に焦点を当て、ROIC経営を現場に浸透させるための実務ポイントを詳しく解説します。

PLの勘定科目体系における4つの主要論点および科目体系のあるべき構造は、「第4回 事業別PL科目の管理体系を整える~4つの主要論点とあるべき構造~」の記事をお読みください。

PLデータの内販(内部)消去実務を効率的にさせるポイント

内部取引の消去処理を効率的に行うためには、制度連結と管理連結それぞれの特性を理解し、適切な運用の仕組みを構築することが重要です。

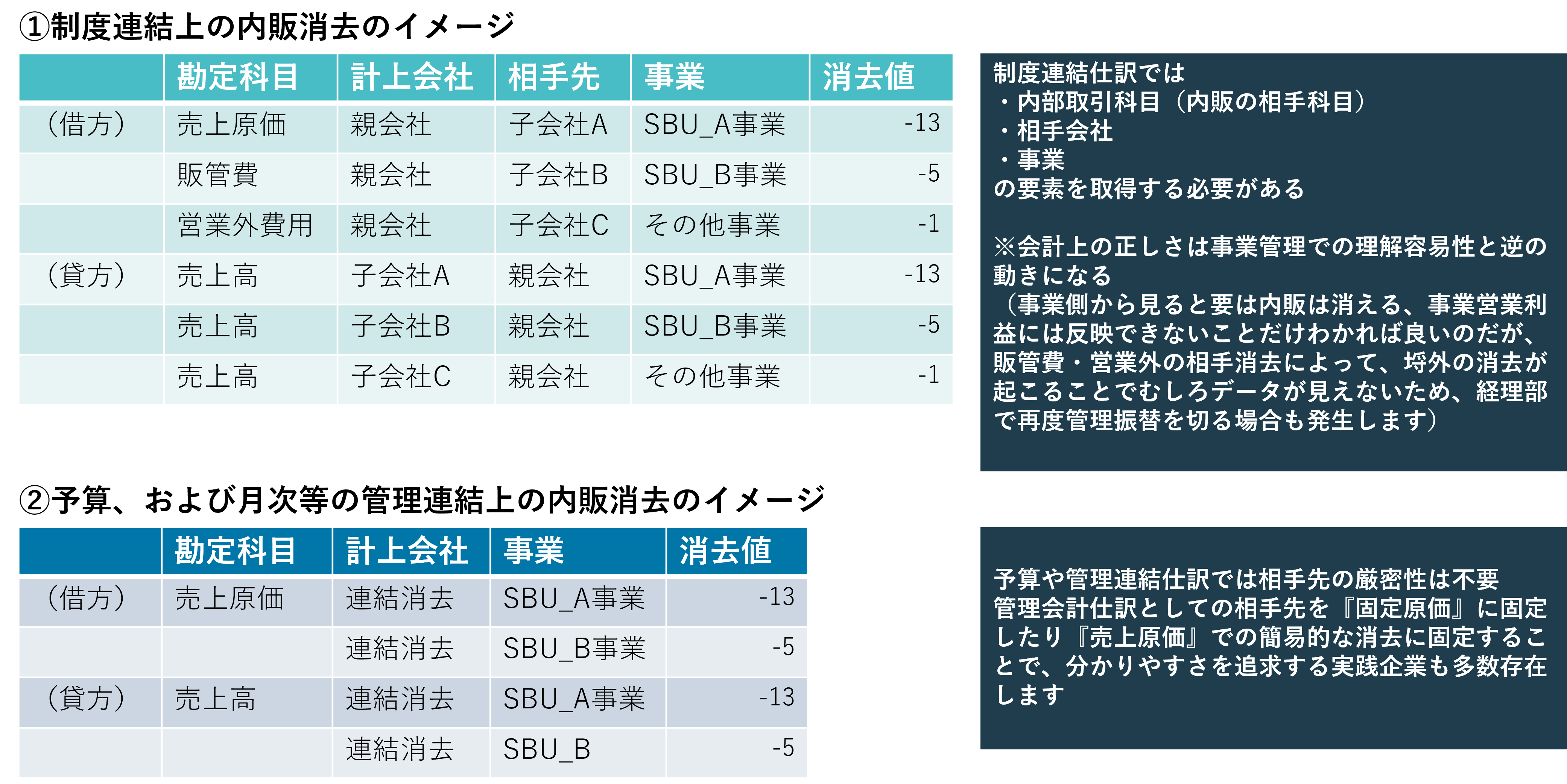

制度連結と管理連結の使い分け

制度連結と管理連結は、必ずしも完全に一致させる必要はありません。

制度連結では相手先、勘定科目など詳細な情報管理が必要となります。一方で管理連結では実務的な運用を重視すべきです。例えば、連結消去については、管理会計上は全てを相手先指定する意味合いは低いため、連結消去エンティティ(認識できている残高同士の連結消去を連結消去の組織として定義)を活用した簡略化処理が可能です。

実務的には以下のようなアプローチが効果的です。

・予算や管理連結仕訳では相手先の厳密性は不要

・管理会計仕訳として相手先を「固定原価」「売上原価」での簡易的な消去に固定

・データの実務負荷とデータ精度のバランスを考慮した運用

会社の実情に合わせた処理を行うことがポイントです。

自動仕訳を活用するために必要なポイント

内販データを基にした自動仕訳の仕組みを整備することで、次のようなメリットが得られます。

・データ取得時点での内販情報の整備

・システムによる自動消去仕訳の生成

・手作業による修正を最小限に抑制

・コーポレート部門の意図や想いが表現された仕訳処理の実現

この自動仕訳の仕組みを効果的に運用するには、データ収集から仕訳生成までのプロセスを標準化し、関係部門での運用ルールを明確にすることが重要です。

PL科目体系における2つの個別論点

本章では個別論点として、主に製造業向けとなる棚卸資産未実現、および人件費と派遣社員費用の把握の2つについて解説します。

棚卸資産未実現

製造業などでは、四半期・月次で早期化する際に、グループ内取引に伴う未実現利益の管理が重要です。

早期化への課題

多くの企業では実地棚卸業務を行い、かつ在庫評価まで伴うため、在庫金額の確定までに時間がかかります。さらにその情報をもとに各子会社の情報を基準に本社が未実現消去から連結仕訳作成を行います。したがって財務としての棚卸資産未実現仕訳はPL/BSより更に確定までリードタイムが長いため、速報値の算出が難しいという問題に直面しています。

次の3要素が全て完了するまで、未実現利益を正確に把握できませんでした。

1.BS上の在庫金額の確定

2.売上総利益率の確定

3.上記2つの結果を掛け合わせた、未実現利益の計算と仕訳作成

これが決算早期化やタイムリーな経営判断の妨げとなっていました。

早期化への取り組み

棚卸資産未実現利益の算出を早期化するには、上記3つのボトルネックに着目した以下のアプローチが有効です。

・前四半期の平均売上総利益率の活用:直近の四半期実績としての”事業別売上総利益率”を参考にすることで、より実態に近い未実現利益を算定できます。売上総利益率マスタを決算開始前に確定し、決算時のブレる情報要素を少なくすることでプロセスを簡略化します。

・各社BS値提出からの自動仕訳算出:決算売上総利益確定を待たず、自動仕訳として計算することで、早期の経営判断が可能になります。決算での監査法人との議論も棚卸資産の評価に限定されるため、決算対応でも論点が集約されます。

これにより、決算作業の手戻りを最小限に抑え、より迅速な経営判断にも貢献します。経営管理サイクルを短縮することで、環境変化への対応力も高まるでしょう。

実務上の工夫

実務においては、以下のような工夫も効果的です。

・在庫確定前の暫定値活用:最終的な在庫金額が確定する前の速報値を使用して、決算開始前に未実現利益の概算を把握

・システムによる自動計算の実現:手計算によるミスを防ぎ、効率化を図るために、システムによる仕訳計算自動化を導入

これらの工夫により、各社のBSを確定した時点で、未実現自動仕訳の生成が可能となり、決算早期化と精度向上の両立ができます。

未実現利益の早期化は、ROIC経営における適切で迅速な事業評価の基盤となります。

人件費情報の効果的な管理手法

固定費の大部分を占める人件費は、特に適切な管理が求められる項目です。

多くの企業では人件費を単一科目で管理しているため、部門別や機能別の分析が困難です。ただし金額が大きい人件費をグループ内へ適切に配賦できなければ、ROIC経営における障壁となりかねません。

機能別人件費管理の導入

科目体系に以下の機能区分での人件費を明示的に設定することが重要です。

・製造部門

・販売部門

・管理部門

・研究開発部門

このような区分と人員情報の機能別収集により、1人当たり人件費が実績値ベースで正確に計算可能となります。

標準フォーマットによる継続的データ収集

各事業における人件費管理の方法を明確に定義したフォーマットを標準化することで、以下の効果を得られます。

・期間を超えた継続的なデータ蓄積が可能に

・中長期的な人件費トレンド分析が実現

・事業間の適切な比較検討が容易に

派遣社員費用の管理

見落とされがちな業務委託費に含まれる派遣社員にかかった費用についても、以下の通り同様のアプローチが有効です。

・独立した科目区分として派遣社員費用を抽出

・1人当たり派遣社員費用の概算導出が可能に

・正社員と派遣社員のコスト比較が実現

グローバル展開への応用

このような機能別の人件費管理を全社的に導入することで、コーポレートレベルでの人件費の全体把握が容易になります。

さらにグローバル展開している企業では、国や地域を越えた機能別人件費の比較分析も可能となり、グローバル人材戦略の立案に役立てることができるでしょう。

まとめ

ROIC経営において、PLの勘定科目体系の整備は基盤となる重要な取り組みです。

内販・外販の区分管理や事業別の収益性把握、そして事業営業利益の導出など、管理可能性を考慮した体系づくりが求められます。

内部消去処理の効率化や棚卸資産未実現利益、人件費管理といった個別論点にも適切に対応することで、より実効性の高いROIC経営が実現できます。

これらを効率的に運用するためには、システムの活用が不可欠です。データの自動収集、仕訳、分析の高度化を進めることで、より実効性の高い効率的な経営管理が実現できるでしょう。

次回は「会社別および事業別CF(キャッシュフロー)」をテーマに、事業成長の源泉としてのキャッシュフロー管理について実例を交えて解説します。

本シリーズの一覧

現場に浸透するROIC経営実践ガイド【第1回】コーポレートと事業部における認識ギャップ解消へのアプローチ

現場に浸透するROIC経営実践ガイド【第2回】ROIC経営に向けたBS算出方法の最適解

現場に浸透するROIC経営実践ガイド【第3回】グループ事業におけるPL|ROICに重要な外部売上高の認識と管理方法

現場に浸透するROIC経営実践ガイド【第4回】事業別PL科目の管理体系を整える~4つの主要論点とあるべき構造~

現場に浸透するROIC経営実践ガイド【第5回】事業別PL科目の管理体系を整える~内反消去実務と個別論点~

現場に浸透するROIC経営実践ガイド【第6回】事業成長につながるキャッシュフロー管理とは?

現場に浸透するROIC経営実践ガイド【第7回】ROIC経営に向けた投資プロセス管理~基本原則と主要論点~

現場に浸透するROIC経営実践ガイド【第8回】ROIC経営に向けた投資プロセス管理~先進企業の実践事例~

現場に浸透するROIC経営実践ガイド【第9回】ROIC経営に向けた財務三表におけるデータ構造・分析項目のポイント

現場に浸透するROIC経営実践ガイド【第10回】業種・業態の特性に沿った活用法と応用実務

監修

株式会社アバント 東日本営業統括部 東日本第1営業部 鈴木 健一

<経歴>

総合ファームでのシステム監査のキャリアスタートを踏まえ、一般事業会社での連結経営管理・制度連結システムの導入、運用を10年にわたり従事。

アバントに参画後は、プロダクト企画(プロダクト責任者)および導入コンサルタントを経由しマルチ製品を商材として扱うプリセールスグループに所属。日系製造メーカ(組立系、プロセス系)および多角化コングロマリット企業のグループ事業管理のPJTを歴任。

管理と制度を繋ぐAVANTプロダクトおよびEPMプロダクトに知見を有する。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。