現場に浸透するROIC経営実践ガイド【第4回】事業別PL科目の管理体系を整える~4つの主要論点とあるべき構造~

本シリーズでは、ROIC経営を成功に導くための実践的な方法を解説しています。シリーズ4回目は、ROIC経営を成功させるために不可欠な事業別PL科目の管理体系整備について、「PLの勘定科目体系における4つの主要論点」と「科目体系のあるべき構造」について解説します。

ROIC、事業別ROICとは何か、ROIC経営を成功させるポイントについては、「第1回 コーポレートと事業部における認識ギャップ解消へのアプローチ」で詳しくご紹介しています。こちらもあわせてお読みください。

PLの勘定科目体系における4つの主要論点

事業別PLの管理体系の整備に際しては、以下4つの主要な論点に注目する必要があります。

1.連結売上高管理の重要性

まず重要になるのが、外部顧客への売上(外販)と内部取引(内販)を明確に区分した連結売上高の管理です。

外販は事業の正常な収益力を評価する重要な指標となります。

※外販売上については「【第3回】グループ事業におけるPL|ROICに重要な外部売上高の認識と管理方法」にて詳しく解説しています。

一方、内販もグループ内取引の適切な管理と自動消去の仕組みを整備することが、効率的な運用の鍵となります。

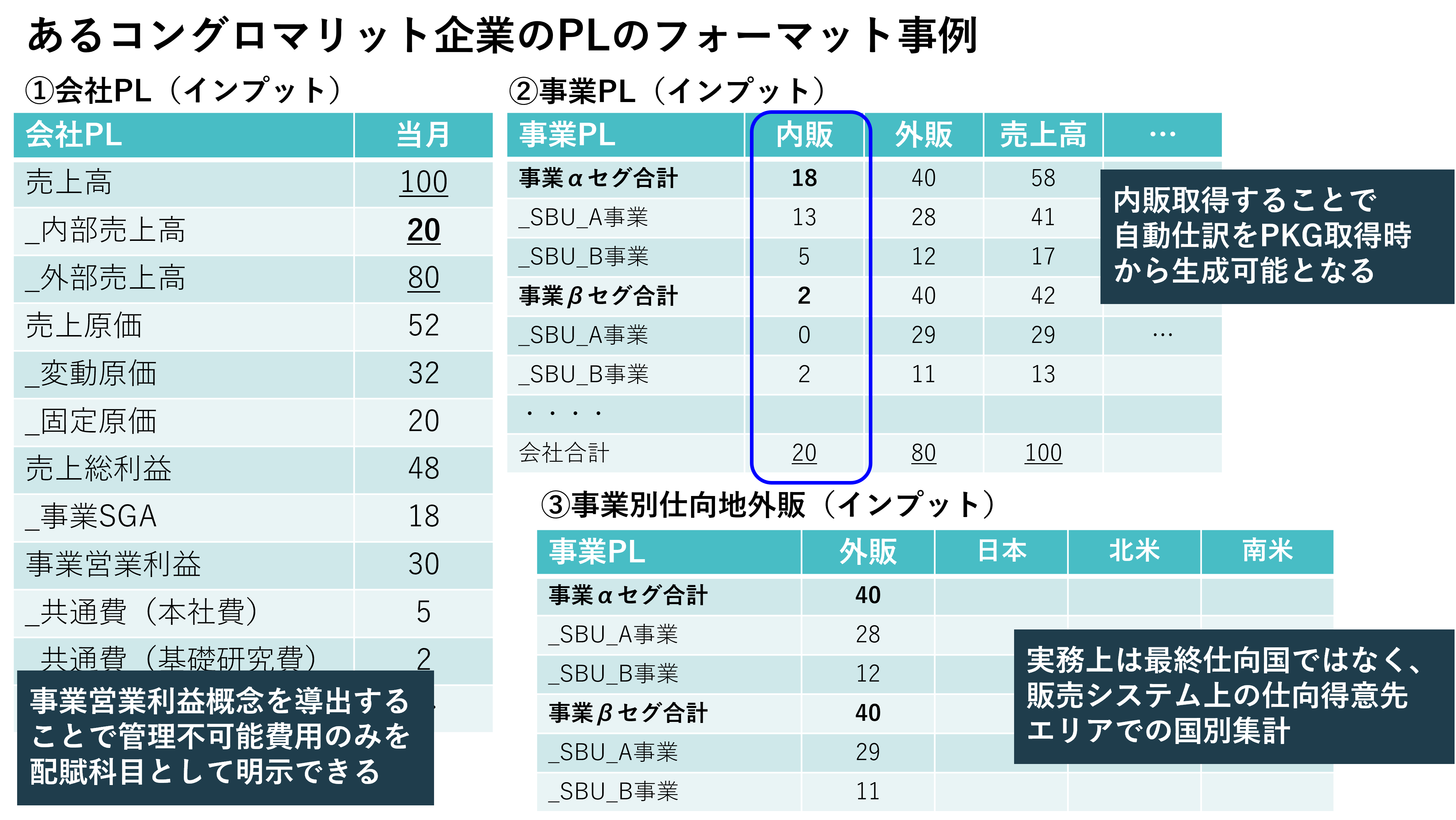

2.内販データによる連結売上高の自動仕訳

内部取引管理では、内販データを収集する自動仕訳の仕組みが重要です。

たとえば、勘定科目をあらかじめフォーマット化して体系的に整理しておけば、手作業仕訳が不要になり、パッケージ化したルーチンとして自動仕訳の運用が可能です。

制度連結では相手先や勘定科目など詳細な情報が必要となります。例えば、管理連結では実務的な運用として、『内部売上高』科目を各社から収集すれば、制度連結とは異なる形で簡略化された自動仕訳も対応できます。

これにより、事業部門でも理解しやすい仕訳構造を実現できます。

3.売上原価および販売管理費(SGA)の固定・変動分解による限界利益の算出

売上原価と販売管理費(SGA)の固変分解は、事業別の限界利益管理の基礎となります。

変動費と固定費を明確に区分し、事業特性に応じた費用構造を把握することで、より正確な収益性評価が可能になります。

4.事業別管理外費用

営業利益の段階で「事業営業利益」という概念を導入することで、事業部門が管理可能な費用と、本社機能として配賦される管理不可能な費用を明確に区分できます。

| 収集体系 | レポート表示体系 |

| 売上高 | 売上高 |

| _外部売上高 | 変動費 |

| _内部売上高 | _変動原価 |

| 売上原価 | _変動販管費 |

| _変動原価 | 限界利益 |

| _固定原価 | 固定費 |

| 売上総利益 | _固定原価 |

| 販売費および一般管理費(SGA) | _固定SGA |

| _変動SGA | 事業営業利益 |

| _固定SGA | 共通費 |

| 事業営業利益 | 研究開発日(全社) |

| 共通費用 | 営業利益 |

| 研究開発費(全社) | |

| 営業利益 |

共通費、研究開発費(全社)を事業営業利益の構成要素から除外することで、事業部門の責任範囲が明確になり、より適切な業績評価を実現できます。

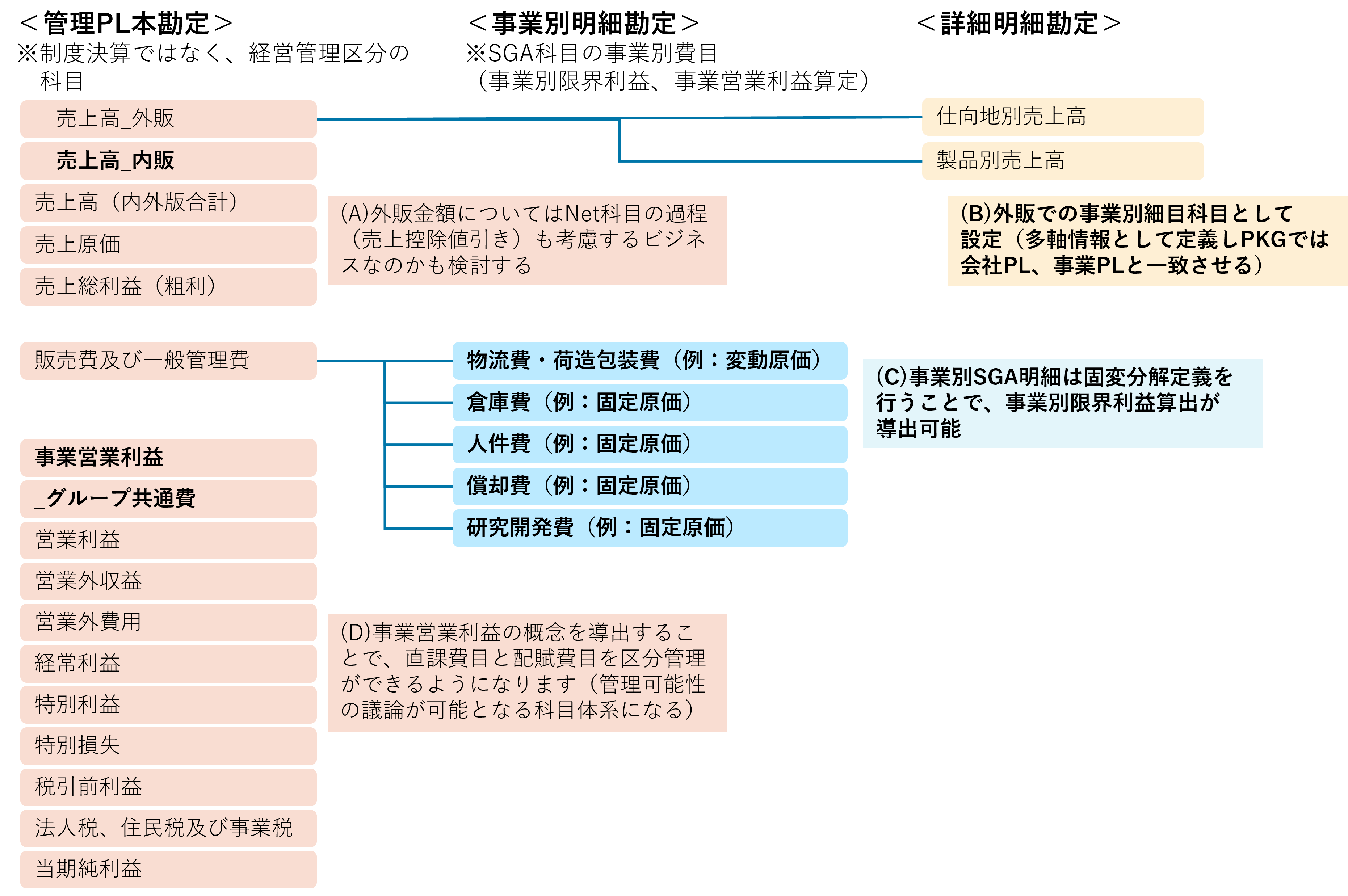

科目体系のあるべき構造

グループ経営管理におけるPL科目体系は、会社PLと事業PLの2つの視点で構築する必要があります。

また、費用を適切に区分処理することで事業営業利益を適切に算出可能です。

会社PLの基本構造

会社PLでは、以下の要素による段階的な利益管理が基本となります。

| 科目および利益区分 | 管理内容 |

| 売上高 | 内販・外販の区分を明確化 |

| 売上原価 | 変動費・固定費の区分管理 |

| 販売費及び一般管理費 | 事業別に管理可能な費用を明確化 |

| 事業営業利益 | 事業部門が管理可能な段階での利益 |

| グループ共通費 | 本社費や基礎研究費など、事業部門では管理できない費用を配賦科目として明示 |

特に内販・外販の区分を自動仕訳できる体系とすることで、効率的な管理が可能となります。グループ共通費を配賦科目として明示すれば、事業部門の管理責任範囲を明確にし、より適切な業績評価を実現できるでしょう。

実務面では「管理可能」あるいは「管理不可能」かを示し、管理可能な事業別段階利益をあらかじめ整理しておきます。そのうえで、『事業営業利益』を事業運営を行う担当者のKPIとし、管理不可能な費用については事業責任者のターゲットKPIにする運用を組むことも可能となります。このように明確な共通費の配賦基準を明示し、事業部門の納得感を得られる運用方法を確立することが何よりも重要です(オペレーションと管理を両立できるKPIを組む為には管理会計上の勘定科目の設計から入ることがその基礎となります)。

事業PLの基本構造

事業PLでは、事業セグメント別の売上管理を基本に、SBU(Strategic Business Unit)単位での収益管理を行います。

内販・外販の区分に加え、製品別・仕向地別などの多軸での管理も重要です。実務上は最終仕向国ではなく、販売システム上の仕向得意先エリアでの国別集計とするなど、実態に即した管理方法を採用します。

費用の直課と配賦の考え方

費用管理においては、直課できる費用と配賦が必要な費用の適切な区分を行います。直課できる費用は事業活動に直接紐づく費用として明確化し、配賦が必要な費用については合理的な配賦基準を設定します。

実務上は個別配賦、マトリックス配賦、単純一括配賦など、事業の状況に応じた適切な方法を選択します。

事業営業利益の導出

事業営業利益という概念を導入することで、事業に直接紐づく収益・費用と、グループ共通費を明確に区分することができます。これにより、事業部門の管理可能性を考慮した適切な業績評価が可能となります。

実務では、この事業営業利益を導出することで、管理不可能費用のみを配賦科目として明示する形が一般的です。

まとめ

本記事では、ROIC経営における事業別PL科目の管理体系の整備について、PLの勘定科目体系における、以下の4つの主要論点と科目体系のあるべき構造を中心に解説しました。

1.連結売上高管理の重要性

2.内販データによる連結売上高の自動仕訳

3.売上原価および販売管理費(SGA)の固定・変動分解による限界利益の算出

4.事業別管理外費用

事業別ROICを適切に管理するためには、連結売上高管理や内販データによる自動仕訳、固定・変動費の分解による限界利益の算出、そして事業別管理外費用の明確な区分が重要です。

会社PLと事業PLという2つの視点で科目体系を構築し、費用の直課と配賦を適切に行うことで、事業部門の納得感を得られる仕組みを整えることが成功のカギとなります。

次回は「PLデータの内販(内部)消去実務を効率的にさせるポイント」と「PL科目体系における2つの個別論点」について詳しく解説します。ROIC経営を現場レベルでより実践的に進めるための具体的なノウハウをご紹介しますので、ぜひご覧ください。

本シリーズの一覧

現場に浸透するROIC経営実践ガイド【第1回】コーポレートと事業部における認識ギャップ解消へのアプローチ

現場に浸透するROIC経営実践ガイド【第2回】ROIC経営に向けたBS算出方法の最適解

現場に浸透するROIC経営実践ガイド【第3回】グループ事業におけるPL|ROICに重要な外部売上高の認識と管理方法

現場に浸透するROIC経営実践ガイド【第4回】事業別PL科目の管理体系を整える~4つの主要論点とあるべき構造~

現場に浸透するROIC経営実践ガイド【第5回】事業別PL科目の管理体系を整える~内反消去実務と個別論点~

現場に浸透するROIC経営実践ガイド【第6回】事業成長につながるキャッシュフロー管理とは?

現場に浸透するROIC経営実践ガイド【第7回】ROIC経営に向けた投資プロセス管理~基本原則と主要論点~

現場に浸透するROIC経営実践ガイド【第8回】ROIC経営に向けた投資プロセス管理~先進企業の実践事例~

現場に浸透するROIC経営実践ガイド【第9回】ROIC経営に向けた財務三表におけるデータ構造・分析項目のポイント

現場に浸透するROIC経営実践ガイド【第10回】業種・業態の特性に沿った活用法と応用実務

監修

株式会社アバント 東日本営業統括部 東日本第1営業部 鈴木 健一

<経歴>

総合ファームでのシステム監査のキャリアスタートを踏まえ、一般事業会社での連結経営管理・制度連結システムの導入、運用を10年にわたり従事。

アバントに参画後は、プロダクト企画(プロダクト責任者)および導入コンサルタントを経由しマルチ製品を商材として扱うプリセールスグループに所属。日系製造メーカ(組立系、プロセス系)および多角化コングロマリット企業のグループ事業管理のPJTを歴任。

管理と制度を繋ぐAVANTプロダクトおよびEPMプロダクトに知見を有する。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。