【専門家に聞く】FP&A組織に踏み切れない日本企業(前編)導入が遅れた理由を解説

FP&A(Financial Planning & Analysis)は、企業の財務データおよび業務データを分析し、戦略的な財務計画の立案や経営判断を支援する一連の業務です。また、こうした業務を担当する部門の名称、および経営管理業務を担う人材である職業人(プロフェッショナル)の名称としても使われます。

近年、FP&Aの重要性は高まっていますが、日本企業では導入が遅れているのが現状です。欧米では、CFO(最高財務責任者)の直下にFP&A部門が本社と事業部において組織化され、データドリブンな経営が行われています。日本企業ではFP&Aに近い経営管理を本社の経営企画部門と事業部の事業企画部門が別々に担ってきた経緯があり、独立した機能として確立されていませんでした。

しかし、近年、東京証券取引所による資本コストを意識した経営などの資本市場の要請に対応するために、FP&Aの導入を検討する上場企業が増えてきています。

そこで今回は、FP&Aの専門家である石橋善一郎(いしばし・ぜんいちろう)氏にインタビューを実施。前編となる本記事では、日本企業でFP&Aの導入が遅れた理由や求められる背景について伺いました。

※インタビュー後編も併せてお読みください。

【専門家に聞く】FP&A組織に踏み切れない日本企業(後編)導入ステップを解説

石橋 善一郎氏

千葉商科大学大学院 会計ファイナンス研究科 教授

一般社団法人日本CFO協会 FP&Aプログラム運営委員会 委員長

米国管理会計士協会(IMA) 日本支部 President

2025年度、三つの会計大学院および三つの経営大学院でFP&A関連科目を10科目教える。富士通、インテル、D&M Holdings、日本トイザらスなどで、FP&AプロフェッショナルおよびCFOとして40年以上の実務経験を有する。2024年に『最先端の経営管理を実践するFP&Aハンドブック』(中央経済社、単著)を出版。FP&Aプロフェッショナルとしてのキャリアに関するインタビュー記事(※)において、「FP&Aとは何か」に関する持論を展開している。

(※) https://vu-p.com/column_cat/cfo-since-then

日本企業でFP&A組織の導入が遅れた理由

そもそもなぜ日本企業では、FP&Aの導入が遅れたのでしょうか。石橋氏は、1950年代からさかのぼって次のように説明します。

「アメリカでは1920年代に『デュポン』や『ゼネラル モーターズ』といった大企業が登場しました。大企業が複数の事業を経営する手法として、本社の下に事業部を設置する組織形態である『事業部制組織』と、事業部制組織を支える経営管理制度として『コントローラ制度(本社だけでなく、事業部で計数管理を行う制度)』が生み出されました。

一方、日本では事業部制組織とコントローラ制度の導入が大きく遅れました。例外的な先進事例として、1930年代の松下電器産業(現パナソニック株式会社)があります。創業者・松下幸之助氏は、松下電器産業にコントローラ制度に相当する『経理社員本社直轄制度』を導入。これは、『財務報告制度』と『事業計画制度』を両輪とした、『経営経理』をビジョンとする先進的な取り組みでした。

しかし、その取り組みは『財務報告・財務統制』の役割に重心があるものです。事業部におけるビジネスパートナーとしての経営管理の役割が『事業部長の経営補佐』と定義されており、『事業部長の真のビジネスパートナー』をビジョンとするアメリカ先進企業のFP&Aへの取り組みに比較すると、経営管理の役割は限定されていました」

経営企画部門の登場でコントローラ制度の導入が難航

日本企業における事業部制組織とコントローラ制度の歴史は、1950年代に始まります。1950年代に通商産業省(現経済産業省)は、日本企業がグローバル市場で競争するために「事業部制組織」と、その組織を支える経営管理の仕組みとして「コントローラ制度」を導入すべきだと提言しました。つまり、当時のアメリカの先進大企業で確立されていたコントローラ制度の仕組みを、日本企業でも導入すべきだと考えたのです。

「これを受けて、多くの日本企業が事業部制を導入しましたが、コントローラ制度の導入は進みませんでした。その理由として、経理財務部門の役割が『財務報告』と『財務統制』に特化し、『経営管理』の役割を担うことに逃げ腰だったことが挙げられます。この結果、本社レベルで経営管理を担当する『経営企画部門』と、事業部レベルで事業部長を補佐する『事業企画部門』という、日本独自の組織体制が誕生しました。

財務報告や財務統制の役割は、企業価値を守るために、過去に起こったことを正確に報告し、経営資源を守ることです。一方、経営管理の役割は、企業価値を成長させるために、将来を予測し意思決定を行い、経営資源を再配分することです。しかし、多くの日本企業では、経理財務部門が経営管理を、本社の『経営企画部門』や事業部の『事業企画部門』に委ねていました。これは、『経営管理は自分たちの本業でもないし、やりたいことでも得意なことでもない』と考えていたからだと、私は解釈しています。

このような経緯により、経営管理の役割が本社の『経営企画部門』と事業部の『事業企画部門』に分かれたことで、本社経営企画部門が事業部の経営管理に直接介入できないという、構造的な問題が生まれました」

経理財務部門の役割が財務報告と財務統制に特化してしまい、本社経営企画部門が事業部の経営管理に介入できなかったことが、日本企業におけるFP&Aの導入が遅れた根本的な原因だと話す石橋氏。

現在、FP&A組織の立ち上げを検討する日本企業において、どのようにFP&A組織を設置するべきかの議論が始まっています。

「日本企業におけるFP&A組織設置のアプローチには、次の三つがあります。

一つ目は『グローバル企業と同様、経理財務部門と経営企画部門をCFO組織として統合し、CFO組織の一部門としてFP&A組織を設置するアプローチ』。二つ目は『グローバル企業におけるCFO組織のモデルにはこだわらずに、本社経営企画部門と経理財務部門を別部門として残し、本社経営企画部門を経営管理の主幹部門としてFP&A組織を設置するアプローチ』。三つ目は『同じく本社経営企画部門と経理財務部門を別部門として残し、経理財務部門を経営管理の主管部門としてFP&A組織を設置するアプローチ』です。

歴史のある日本企業にとって、一つ目のアプローチをすぐに採用することは難しく、二つ目か三つ目の選択肢を選ぶ企業が多いのが現状です」

一方、グローバル企業におけるFP&A組織構造のアプローチには、次の三つの選択肢があると石橋氏は話します。

「グローバル企業におけるFP&A組織構造の三つのアプローチとして、一つ目は『本社にFP&A組織を置き、本社から事業部の経営管理を支援するアプローチ』。二つ目は『本社と事業部の両方にFP&A組織を置き、事業部におけるビジネスパートナーとしての役割を追求するアプローチ』。三つ目は『“3層モデル“と呼ばれる、(a)本社FP&A組織、(b)事業部FP&A組織、(c)”Shared Service Center“および”Center of Excellence“の、3番目の組織を設置することによって、FP&A組織全体の有効性と効率性の両方を追求するアプローチ』が挙げられます。

多くの日本企業は、一つ目の本社にFP&A組織を設置する選択肢から始めます。二つ目の選択肢は先進日本企業が実施するケースが多く、一部の企業が三つ目を検討するケースがあるでしょう」

CFOとFP&A組織の導入を遅らせた二つの壁

2000年代に入り、一部の上場企業でCFOの設置が始まりましたが、設置する企業は非常に少ない状況が続いていました。その背景には、「経営企画部門と経理財務部門の壁」および「本社と事業部門の壁」という二つの組織的な障壁がありました。

「グローバル社会の資本市場において、上場企業にCFOが設置されているのは当たり前のことです。上場企業にCFOがいない状況は、会社に社長がいないことと同じくらいあり得ない状況です。さらに、一部の上場企業では、CFOが存在しても経営管理の役割を経営企画担当役員に委ね、自らは財務報告と財務統制に専念するケースが多く見られました。

グローバル企業では、CFOの下に本社FP&A組織と事業部FP&A組織が設置され、全体最適を目指した経営管理をビジョンとして運営しています。しかし、日本企業では、経理財務部門が経営管理に関与せず、本社経営企画部門も事業部門に対する影響力が限定的だったため、この二つの壁が日本企業におけるCFOの不在とFP&A組織の導入の遅れにつながったと考えられます」

FP&Aの導入に関するお悩みをお持ちの方、ご支援を希望の方は、お気軽にご相談ください。

【ご相談はこちら】

FP&A組織の導入が求められる背景

日本企業でのFP&A組織の導入は遅れましたが、ここ10年で状況が大きく変わりました。その背景には、資本市場からの圧力の増大とガバナンス強化の要請があります。

「状況が変わり始めた発端は、2014年の経済産業省の伊藤レポートです。

伊藤レポートは、ROE(自己資本利益率)8%を目標に掲げ、企業価値向上のためにCFOの設置を推奨しました。2015年には、金融庁と東京証券取引所がコーポレートガバナンス・コードを策定。2020年には、経済産業省が『人材版伊藤レポート』を発表し、人的資本経営とCHRO(最高人事責任者)設置の重要性を説きました。こうした流れの中で、これまで遅れていたCFOの設置の動きが進み始めています。

さらに、2023年には東京証券取引所が、PBR(株価純資産倍率)1倍割れの問題を提起し、資本コストを意識した経営が強く求められるようになりました。これにより、企業全体の資本利益率であるROE(ROEのRは企業の当期純利益)だけでなく、事業部の資本利益率であるROIC(ROICのRは事業部の営業利益)も注目されるようになりました。ROICを中期経営計画の目標とする企業が増加しており、目標を達成するための経営管理の仕組みとしてFP&A組織の導入が始まっています。

2024年には、経済産業省で2014年の伊藤レポートの振り返りが行われ、CFOの機能を強化するため、FP&Aの設置が推奨されるまでになっています。現在、プライム上場企業約1,600社のうち、約500社がCFOを設置するに至りました」

CFO組織およびFP&A組織が担う役割とは?

FP&A組織の導入の前に、まずはCFO組織が機能する必要があるという石橋氏。CFO組織には、グローバル企業において二つの重要な役割があると補足します。

「CFO組織の役割の一つは、財務報告と財務統制です。これらは、企業価値を守るために重要な役割です。しかし、財務報告と財務統制のみを行なっても、企業価値は向上しません。企業価値向上のためには、もう一つの役割である経営管理をCFO組織が担う必要があります。

私が14年間在籍したグローバル企業のCFO組織では、CFO自身がCFO組織のチャーター(組織の目的を定めた指針)を設定し、『財務報告と財務統制および経営管理の両方が、CFO組織の重要な役割である』と明示していました。さらに、CFOはチャーターだけでなくビジョン(将来に向けて追求する姿)も設定し、『CFO組織は経営意思決定における真のビジネスパートナーになる』と掲げていました。

このビジョンの実現において重要な役割を果たすのが、FP&A組織です。

事業部におけるFP&A組織の役割は、事業部門が将来にわたって生み出すキャッシュフローを最大化させること。キャッシュフローの現在価値こそが本質的な事業価値であり、企業価値の基盤になります。すなわち、事業価値を上げることが企業価値向上に直結するのです。

本社におけるFP&A組織の役割は、事業部FP&Aの真のビジネスパートナーとしての機能を支援しつつ、事業ポートフォリオの入れ替えや最適化を図ることです。これにより、企業価値を高めるだけでなく、CFOのパートナーとして株主価値をも向上させる役割を担っています」

グローバル企業と比べた日本企業のFP&A組織の課題とは?

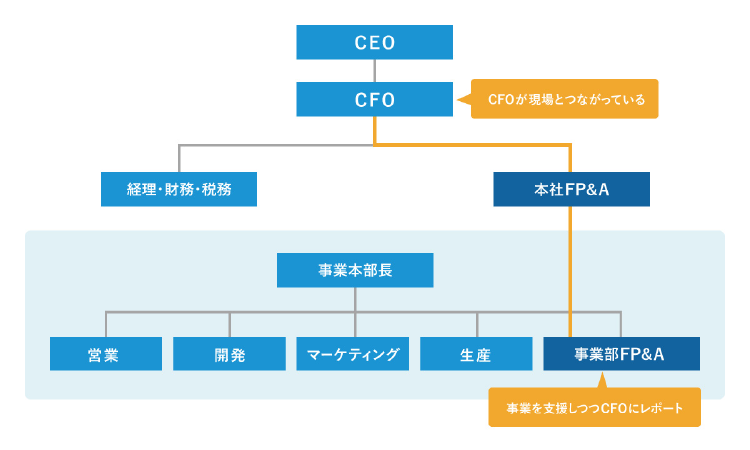

グローバル企業では、本社コントローラ(ビジネスコントローラ)と呼ばれる次のCFO候補がCFOの右腕として隣にいて、本社のFP&A部門を率いると同時に、事業部FP&Aも統括しています。事業部FP&AがCFOと本社コントローラを直属の上司として、仕事を行うのが理想だといいます。

■ FP&A組織のレポートライン

グローバル企業におけるFP&A組織と日本企業の現状を比較し、課題を次の三つに分けて指摘。なお、三つの課題については、石橋氏の著書『最先端の経営管理を実践するFP&Aハンドブック』でも紹介しています。

<日本企業が抱えるFP&A組織導入の課題>

(1)本社と事業部のFP&A組織の確立

(2)経営管理の仕組みの構築

(3)ビジネスパートナーとなる人材の育成

「日本企業における一つ目の課題は、本社と事業部それぞれのFP&A組織が確立できるかどうかという点です。

グローバル企業では、CFO、本社FP&A(本社コントローラ)、事業部FP&A(事業部コントローラ)という明確なレポーティングラインが存在し、FP&AのプロフェッショナルがCFO、さらにはCEOにまでキャリアアップするルートが確率されています。その体制が整っていない日本企業における最初の課題は、本社FP&Aを立ち上げた上で、事業部にもFP&A組織を確立できるかどうかだといえるでしょう。

二つ目の課題は、経営管理の仕組みを効果的に構築することです。本社FP&Aが事業部FP&Aを指導して、サポートする体制を確立し、事業部FP&Aが事業部門の情報を本社に適切に共有するシステムを整備する体制づくりなどが求められます。

三つ目の課題は、事業部FP&Aにおいてビジネスパートナーの役割を担うことができる人材を、どのように育成するかです。グローバル企業では、FP&Aのプロフェッショナルを育成するためのローテーション制度やメンター制度などの人事制度や、FP&Aに関連する資格取得を支援する研修制度が整備されています。日本企業がこれまでの40年間で築けなかったものを、これからどのように構築するかが問われています」

FP&A組織の導入には、テクノロジーやデータの整備が必要

日本企業には「経営企画部門と経理財務部門の壁」および「本社と事業部門の壁」という二つの壁が存在し、これによりFP&A組織の導入が遅れることになりました。しかし、過去10年間における資本市場からの要請などの影響で、国内でもFP&Aが注目されるようになってきています。

今後、ますます重要視されるであろうFP&A組織を企業が導入する場合、経営管理組織の体制の見直し、新たなる経営管理の仕組みの設計と運営、および人材育成に注力する必要があります。

これらの取り組みを効果的かつ効率的に行うには、ITツールやシステムなどのテクノロジーの活用や、データ(財務データだけでなく、業務データを含む)の整備が必要です。FP&A組織の導入において、併せて検討することをおすすめします。

※インタビュー後編も併せてお読みください。

【専門家に聞く】FP&A組織に踏み切れない日本企業(後編)導入ステップを解説

■ グループ経営管理システム「AVANT Cruise」については下記をご参照ください。

AVANT Cruise

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。