「企業価値経営」のための企業価値分析と事業ポートフォリオ管理(セミナー抄録)

※本記事は、2025年2月20日(木)に開催された「グループ経営フォーラム 2025」にて弊社が講演したセミナーの内容をまとめたものです。

はじめに

アバントグループは企業価値向上を起点に中期経営計画を立てており、PBR(株価純資産倍率)を8倍にすることを掲げています。このような企業価値起点の経営計画を策定するようになったのは比較的最近のことで、2014年当時は売上や営業利益、純利益といったP/Lベースの目標が中心でした。しかし、この10年で経営の考え方は大きく変化し、現在では企業価値を起点とした中期経営計画の立案へとシフトしています。

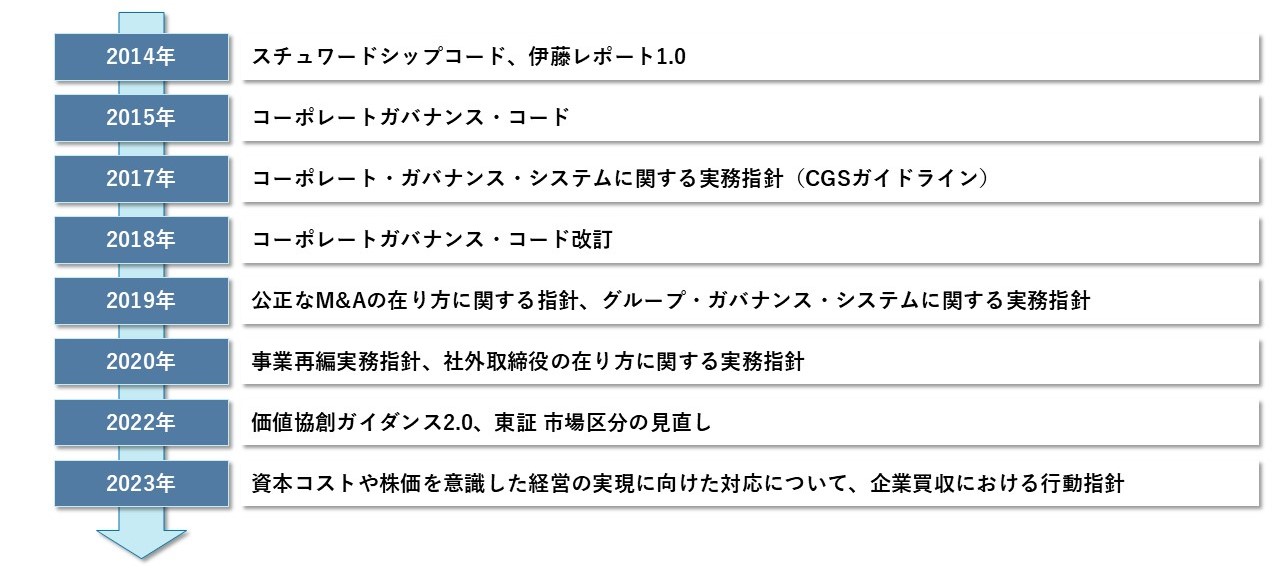

背景として、2014年に発表されたスチュワードシップコードや伊藤レポートが大きな転機となり、特に政府主導のイニシアティブにより、日本企業を取り巻く環境は大きく変化しました。

本記事ではその変化を振り返りながら、いくつかの重要なトピックに触れていきたいと思います。

セミナー登壇者

中山 立

株式会社アバント 取締役 執行役員 CPO プロダクト開発本部長

2000年にディーバに入社。開発責任者として連結会計システム「DivaSystem LCA」の開発を牽引。2014年より持株会社へ異動、グループ経営管理室長として経営管理の高度化、IR、東証一部(当時)への市場変更など、アバントグループ自体の企業価値向上に向けた活動に関与。2022年10月よりアバントのプロダクト責任者として、グループ経営管理時代の経験も活かしながら、お客様の企業価値向上に役立つソフトウエアの開発に取り組んでいる。公認会計士。

日本企業を取り巻く環境の変化(政府・取引所主導のイニシアティブ)

スチュワードシップ・コードと伊藤レポート1.0

2014年に発表された「スチュワードシップ・コード」や「伊藤レポート1.0」は、日本企業の経営環境に大きな影響を与えました。これを機に、政府主導で企業価値向上の取り組みが強化され、多くの企業がROE(自己資本利益率)を経営計画の重要な指標として組み入れるようになりました。

ROEの意義

ROEは企業の収益性を示す指標であり、デュポン分解を用いることで「純利益率(稼ぐ力)」「総資産回転率(資産活用の効率)」「財務レバレッジ(資金調達の巧拙)」の3つの要素に分解できます。

先日、伊藤レポートを取りまとめた伊藤邦雄氏の講義を拝聴する機会がありました。伊藤氏は「経営は総合格闘技であり、総合力を示す指標としてROEは非常に重要だ」と強調されていました。ROEを個別の要素に分解し、他社と比較して分析することも重要ですが、それ以上にROEを総合的な経営の成果として捉え、経営全体の質を高めることが求められます。

ROE8%の背景と資本コストの考え方

「伊藤レポート」の影響により、ROE 8%という目標が多くの企業に採用されました。しかし、この8%という数字が一人歩きしてしまった面もあります。

本来、この数値は当時の国内機関投資家の期待収益率(平均6.3%)や海外機関投資家の期待収益率(平均7.2%) を踏まえ、「企業はこれを超える資本コストを意識して経営を行うべき」という趣旨で示されたものであったと理解しています。

企業が持続的に成長し、資本市場で適正に評価されるためには、資本コストを上回る収益を確保することが不可欠です。そのためにも、ROEを単なる数値目標として捉えるのではなく、企業の総合力を高める経営戦略の一環として位置付けることが重要です。

コーポレートガバナンス・コードの影響

2015年には「コーポレートガバナンス・コード」が適用され、資本効率を意識した経営の必要性が高まりました。弊社でも、適用前年の2014年に、グローバルな視点を持つ社外取締役を迎えており、経営の在り方を見直す契機となりました。

特に印象的だったのは、ある取締役会での出来事です。決算承認の場で社外取締役から「この決算発表を受けて株価がどう動くと考えているのか?その結果どのようなアクションを取るのか?」と問われました。当時の弊社にはその視点がなく、株価を意識した経営の重要性を認識したのはあの日がきっかけだったと感じています。

事業ポートフォリオ管理の重要性

2018年、2021年と「コーポレートガバナンス・コードの改訂」が行われました。2018年の改訂では、資本コストの概念や事業ポートフォリオの見直しといった具体的な実現手法にも言及されました。

さらに、「グループ・ガバナンス・システムに関する実務指針(2019年)」、「事業再編実務指針(2020年)」などの発表を経て、事業ポートフォリオ管理の重要性が明確化されています。特に、事業別の資本収益性を正確に把握し、適切なリソース配分を行うことが、企業価値向上の観点から重要であることが強調されました。

市場区分の見直し

2022年に東京証券取引所の市場区分見直しが実施されました。当初の予想よりも緩やかな変更となったものの、その翌年に登場した「JPXプライム150指数」は、市場の方向性を示す興味深い指標となっています。

「JPXプライム150指数」の選定基準を見ると、東証が考える現代の優良企業像が浮かび上がります。この指数では、まず時価総額上位500社をスクリーニング対象とし、その中から資本収益性と市場評価の二つの基準でそれぞれ75社ずつ、計150社が選ばれています。

特に注目すべきは、JPXが「資本収益性」と「市場評価」を重視している点です。資本収益性については、推定エクイティスプレッドが高い順に75社が選出されています。一方、市場評価については、PBR1倍以上の企業を対象に、時価総額順で75社が選ばれています。

現時点ではPBR基準は「足切り」として機能しているようですが、将来的にはより高いPBRを持つ企業が選ばれる形になる可能性も考えられます。

この選定基準から、JPXが企業に求めている最低条件として「PBR1倍以上」があることが読み取れます。これは、日本企業に対する市場からの厳しい視線を反映し、企業価値の向上を促す強いメッセージとも言えるでしょう。

企業買収とアクティビスト対策

2023年には「企業買収における行動指針」が示され、2024年には同意なき買収提案の増加が話題となりました。例えば、セブン&アイ・ホールディングスが海外企業から買収提案を受けるなど、日本を代表する企業が外資による買収の標的となる事例も見られました。

昨年末に、ある先進企業の方にインタビューをする機会があり、その中で「アクティビスト対策はどのようにされているのか?」と伺ったところ、非常に印象的な回答をいただきました。

「テクニカルな手法はいろいろあるが、結局のところ、最も効果的なアクティビスト対策は時価総額を上げること。時価総額の向上こそが最大の買収防衛策であり、アクティビスト対策になる」と述べられていて、この言葉には企業価値向上の本質が凝縮されていると感じました。

実際に、過去10年間を振り返ってみると、言われ続けてきたことは大きく変わっていません。

● 資本コストを正しく把握すること

● 資本コストを超えるROEを実現すること

● 事業ポートフォリオ管理の重要性

これらは、企業が持続的に成長し、投資家からの評価を高めるために欠かせない要素です。特に、市場評価、資本コスト、資本収益性の3つを的確に把握し、それをもとに企業価値を向上させる「企業価値経営」が求められているのです。企業価値を高めることで、市場からの評価が向上し、結果としてアクティビストの介入リスクを低減することにつながります。

この視点を持ち、資本効率を意識した経営を進めていくことが、これからの企業にとって重要な戦略となるでしょう。

企業価値経営の時代

近年、企業価値経営や資本コスト経営、ROIC経営といった言葉が多く使われるようになりました。呼び方は異なりますが、本質的には同じ考え方を指していると言えるでしょう。

従来はアカウンティングを中心に「過去の実績を重視するP/Lベースの経営」が主流でした。しかし、現在はファイナンスを軸に、「将来のB/Sを活用した経営」が必要な時代へと変化しています。

また、かつては「売上最大・費用最小」という考え方が基本でしたが、これに加えて「ROEが資本コストを上回ること」が重要視されています。従来、赤字とは売上が費用を下回る状態を指していました。しかし、企業価値経営の時代においては、ROEが資本コストを下回ることが新たな「赤字」として捉えられるべきであり、経営判断の基準もこれに沿った形にシフトする必要があります。

株価に対する意識の変化も求められています。これまでは「株価は市場が決めるもの」という認識が一般的でしたが、今では「市場が自社をどのように評価しているかを理解し、それに対して適切な対話を行うこと」が求められています。

市場の評価を意識し、企業価値向上に取り組むことが、これからの経営において重要な視点となるでしょう。

事業別ROICを軸にした企業価値経営の実践

では、具体的にどのように企業価値経営を実践していくべきなのでしょうか。

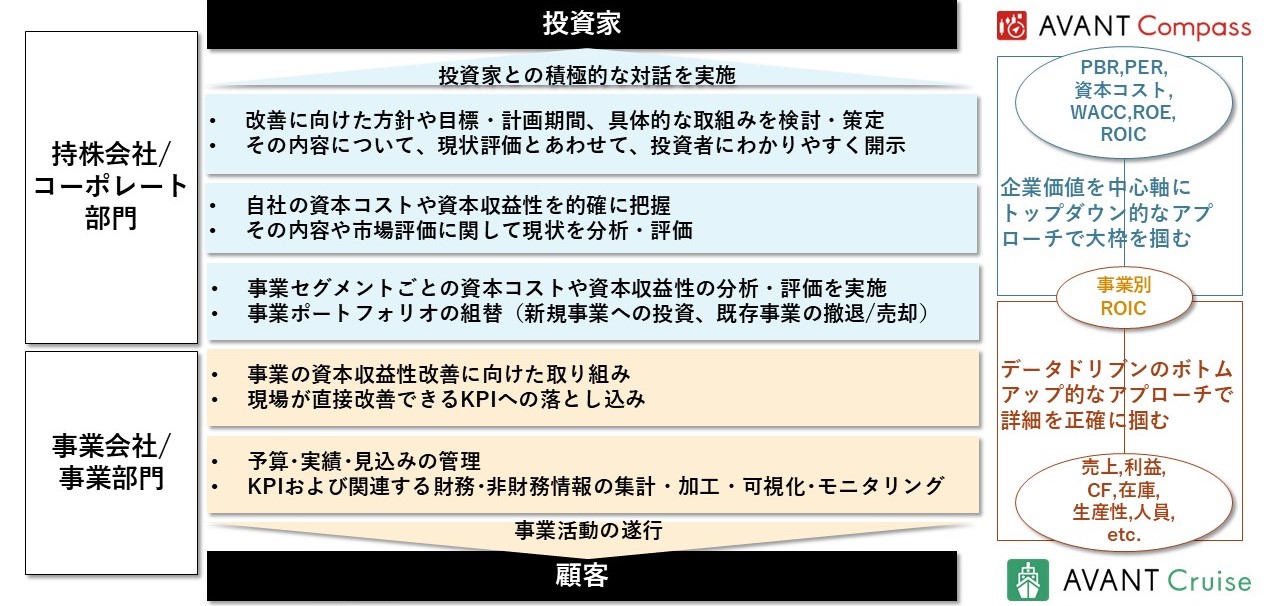

以下の図では、東証が求める事項をもとに、企業価値向上に必要な要素を整理しています。特に、コーポレート部門と事業部門の役割を明確にし、それぞれが果たすべき機能について考察しました。

コーポレート部門の役割

コーポレート部門では、企業価値を軸にトップダウン的なアプローチを取ることが求められます。全体像を俯瞰し、戦略を立案し、投資家と対話する役割を担います。

PBRやPER、資本コストなどの指標を活用しながら、企業全体の価値向上を推進する必要があります。

事業部門の役割

事業部門は、顧客に価値を提供し、企業の競争力を高める役割を担っています。コーポレート部門が策定した戦略を現場で実行し、事業ごとの資本収益性を意識しながら改善に取り組むことが求められます。

資本収益性の概念を事業部門に落とし込む際には課題もあります。特に現場レベルでは抽象的なKPIでは実感を持ちにくいため、ROICツリーの活用が有効です。

ROICツリーを活用することで、事業資本収益性を分解し、現場で実践可能なKPIに落とし込むことができます。このKPI及び資本収益性を予算、実績、見込みといった単位でデータ化し、可視化することで、具体的な改善策を立てることが可能になります。

データドリブンな企業価値経営の実現

データドリブンの企業価値経営のためには、

● 企業価値経営

● データドリブン経営

この二つを適切にリンクさせることが重要です。この連携を促進する指標として、事業別ROICが有効と考えられます。

トップダウンの視点では、企業価値を基点に事業別ROICに落とし込み、戦略的に資源配分を決定します。一方、ボトムアップの視点では、事業別ROICをKPIに分解し、具体的な改善活動をデータに基づいて進めます。

これらを統合することで、「データドリブンの企業価値経営」が実現し、企業の持続的な成長につながると考えます。

最後に

企業の成長や競争力を維持するためには、効率的かつ的確なデータ分析とその活用が欠かせません。そんな中、企業の経営戦略には、トップダウンの視点で大きな方向性を定めることが重要です。

しかしそれだけでは不十分であり、ボトムアップで精緻なデータを積み上げ、継続的にモニタリングしていくことが必要です。

この二つのアプローチを組み合わせ、事業別ROICを中心に「データドリブンの企業価値経営」を行うことで、企業はより実効性の高い経営判断を行うことができます。

アバントでは「データドリブンの企業価値経営」をご支援する製品を提供しています。

「企業価値経営」を支援する「AVANT Compass(アバント コンパス)」では、株価やPBRなどの指標を他社と比較し、時系列での推移を分析できます。これらの分析機能により、企業価値向上につながる投資判断をサポートします。

■「AVANT Compass」についてはこちら

「データドリブン経営」を支援する「AVANT Cruise(アバント クルーズ)」では、経営管理領域における中計・予算管理や予実での業績比較、ROIC・ROEといったKPIマネジメントを素早く、簡単に実現可能です。

さらに、事業別ROICの算定に必要なデータ収集、加工、計算、レポート作成など、プロセス全体をトータルでサポートする「AVANT Cruise 事業別ROICコンテンツ」も提供しています。

■「AVANT Cruise」についてはこちら

■「AVANT Cruise 事業別ROICコンテンツ」についてはこちら

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。