シリーズ:仕訳明細で実現する製品別・顧客別の多軸分析【第1回】多軸分析の重要性と仕訳明細活用の可能性

【第1回】多軸分析の重要性と仕訳明細活用の可能性

近年、企業を取り巻く経営環境の急速な変化により、迅速かつ的確な意思決定が求められています。

市場のグローバル化、技術革新の加速、消費者ニーズの多様化など、様々な要因により企業は柔軟な対応を迫られている状況です。このような状況下で、「多軸分析」は経営判断の質を向上させる重要な手法となっています。

多軸分析とは、企業の業績や活動を複数の視点(軸)から同時に分析する手法です。「製品別」「顧客別」「地域別」といった複数の軸で売上を分析したり、「生産拠点別」「工程別」「チャネル別」「組織別」「通貨別」などで原価や営業費用をチェックしたりすることで、業績の内訳をより具体的に把握できます。

そして、各社の仕訳明細データを活用することで、多軸分析をさらに精緻化することが可能です。企業の全取引を記録した詳細なデータである仕訳明細を最大限活用し、効率的かつ深い分析を実現すれば経営面でも大きな助けとなることでしょう。

本シリーズでは、全3回にわたり「仕訳明細を活用した製品別・顧客別の多軸分析」について解説します。

第1回は、多軸分析の重要性と仕訳明細活用の可能性についての全体像を解説します。

多軸分析の現状と課題

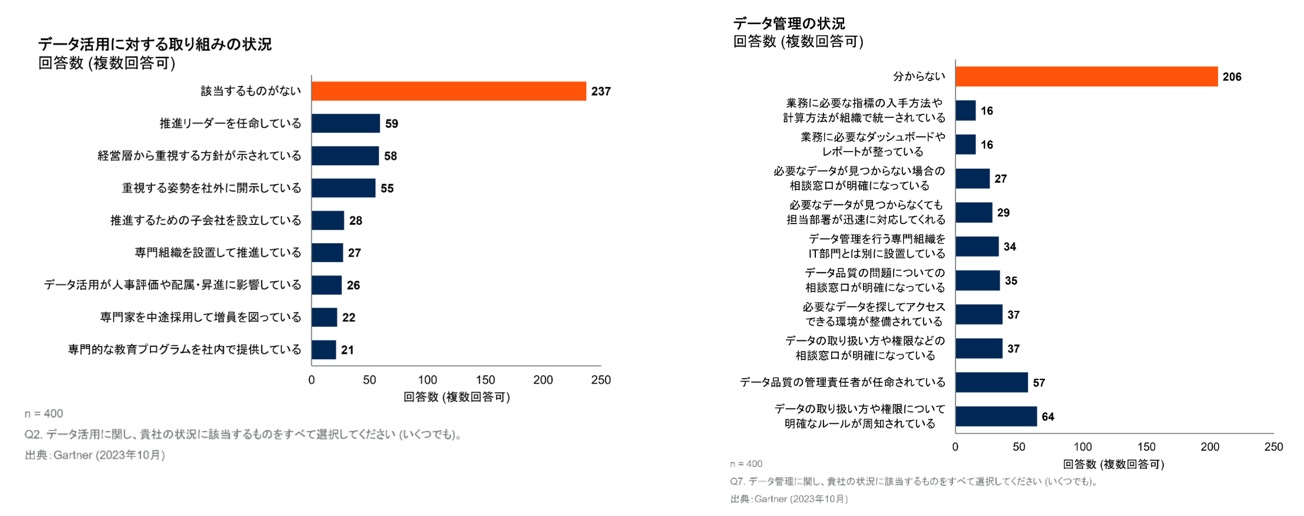

日本企業におけるデータ活用の実態を見ると、その潜在的な価値を十分に引き出せていない状況が浮かび上がっています。

2024年1月にGartnerが発表した調査結果によると、データ活用で全社的に十分な成果を獲得している日本企業はわずか3%にとどまっている状況です。

この数字は、多くの企業がデータ活用の重要性を認識しながらも、実践段階で課題に直面していることを示しています。

従来の多軸分析アプローチにおける課題とは、以下のような項目があげられます。

1.データ収集の煩雑さ

各部門や子会社からデータを収集する作業に多大な時間と労力が必要です。

グローバルに展開する企業では、異なる地域や部門からのデータを収集するため、より大きな負担がかかっています。

2.データの不整合

異なるシステムや基準で管理されたデータを統合する際に、不整合や誤りが生じやすくなります。

部門ごとに異なる会計基準や集計方法を使用している場合、データを統合する際に余計な手間がかかる原因となるでしょう。

3.リアルタイム性の欠如

データ収集と加工に時間がかかるため、最新の状況を反映した分析が困難です。

一般的に各社では月次や四半期ごとに分析されるため、本部に最新の情報が集まるまでのタイムラグが生じ、日々変化する市場環境に迅速に対応できないケースが多く見られます。

4.データ詳細度の制限

収集できるデータの粒度に制限があり、十分に詳細な分析ができない場合があります。

例えば、製品別の売上は把握できても、製品別かつ顧客別の分析となると困難を伴うことがあります。原価そのものは計算されていても、組織別や工程別での算出が難しい場合もあるでしょう。

これらの課題は、企業が多軸分析を行い、かつ十分な価値を引き出す上で大きな障害となっています。データの収集や統合に時間がかかりすぎて、分析結果が出る頃には既に状況が変化してしまうケースも少なくありません。

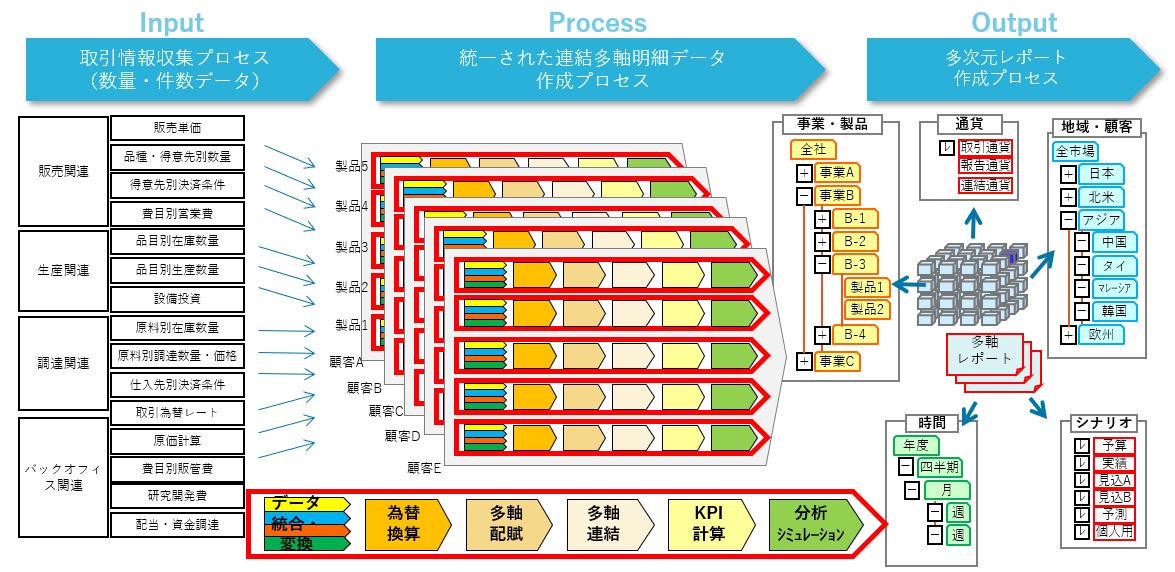

理想は上流システムの明細を連結した精度の高い多軸収益管理であるものの、実態としては、分析精度よりも実現可能性が優先されてきました。省力化のために、より効率的で効果的な分析手法が求められてきたのです。

仕訳明細を活用した新たなアプローチ方法

こうした状況を打開する新たなアプローチとして、仕訳明細を活用した多軸分析が注目されています。

仕訳明細は以下の特徴から、多軸分析の基礎データとして高い潜在的価値を持っています。

1.網羅性

仕訳明細には、企業の全ての取引が記録されているため、事業活動の全体像を容易に把握できます。

具体的には売上、仕入、経費など、あらゆる項目で集計でき、包括的な分析が可能です。

2.詳細度

個々の取引レベルの情報が含まれており、より細かい粒度での分析が可能になります。

特定の製品の特定顧客への販売といった詳細な情報まで遡って分析できることで、細かな製品別、顧客別のデータを算出できます。

3.信頼性

仕訳明細は、会計監査の際にも対象となるデータであり、信頼性が高く、正確なデータだといえます。

不正確、または誤ったデータでは、正しい分析結果が得られるはずはありません。細かくても正確なデータの積み重ねが重要です。

4.標準化

会計基準に基づいて記録されるため、一定の標準化がなされています。

これにより、異なる部門や子会社間のデータ比較や集計が容易です。

仕訳明細による多軸分析のメリット

仕訳明細を活用した多軸分析アプローチには、以下のようなメリットがあります。

1.データ収集・加工の効率化

すでに仕訳データが存在しているため、追加のデータ収集作業は最小限で済みます。

分析に要する時間とコストを大幅に削減することにつながります。

2.より正確で詳細な分析の実現

取引レベルの詳細情報をもとに分析するため、より精緻な情報が得られます。

ある製品の収益性を、顧客セグメントごとに分析することができるため、経営改善につなげやすいでしょう。

3.柔軟性と拡張性の向上

仕訳データには多くの情報が含まれているため、新たな分析軸の追加が容易です。

ビジネスニーズの変化に応じて、柔軟に分析視点を変更することができます。

4.リアルタイム性の向上

仕訳データは日次で更新されるため、より最新の情報に基づく分析が可能です。

これにより、市場の変化に迅速に対応することができます。

5.データガバナンスの強化

会計データを活用するため、データの信頼性と一貫性が向上します。

つまり経営判断の基礎となるデータの質の保証につながります。

このアプローチは、特に複雑な事業構造を持つ企業や、迅速な意思決定が求められる業界において、大きな価値を発揮するでしょう。

とくに多国籍企業や多角化企業では、地域別・事業別の業績を迅速かつ正確に把握することが可能になります。

また、小売業やeコマース企業では、製品別・顧客別の売上動向をリアルタイムで分析し、在庫管理や販促戦略の最適化に活用できます。

なお、アバントのグループ経営管理システム「AVANT Cruise」は、このような仕訳明細を活用した多軸分析を効率的に実現するための機能を備えています。

まとめ

今回は多軸分析の重要性と仕訳明細活用の特徴やメリットについて全体像を解説しました。

仕訳明細を活用した多軸分析は、従来の手法の限界を克服し、より効率的で精緻な分析を可能にします。この手法は、企業の意思決定プロセスを大きく改善し、競争力の向上につながる可能性を秘めています。

次回(【第2回】仕訳明細を活用した多軸分析の実践)は、このアプローチを実際に導入・運用するための具体的な方法論と、必要なツールについて詳しく解説します。

【本記事の監修者】

株式会社アバント

グループ経営管理事業部 ビジネスマネジメント部 中澤 良平

<経歴>

大手Sier~外資系コンサルファームを経て現職。製造業を中心とした基幹システムから経営管理・管理会計システムの導入が専門。主な役割は各種提案、構想整理コンサル、プロジェクト推進責任者など。多数のお客様にて、構想整理から要件定義~構築、本稼働後の保守支援含め一気通貫で対応。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。