最終更新日:2025.07.24

配賦とは?目的や進め方、効率化のポイントを解説

企業の持続的な成長には、売上拡大だけでなくコスト管理も欠かせません。経営層から従業員に至るまで、コストに対する意識を高めることで、生産性や収益性の向上につながります。

そのための重要な手段の一つが「配賦」です。配賦とは、複数の部門にまたがって発生する製品等とは直接的な関連のない費用を、一定の基準に基づいて公平に分配することです。適切な配賦は、費用構造の見える化や原価管理の精度向上、経営判断の質の向上につながります。

本記事では、配賦の目的や基準の設定方法、進め方の他、効率的に行うためのポイントを解説します。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。

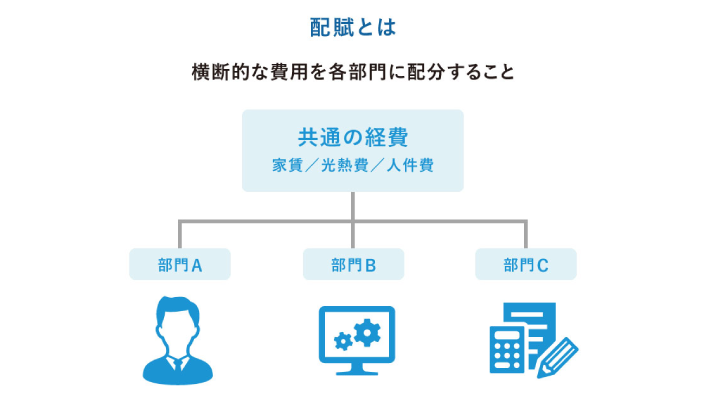

配賦とは、製品等とは直接的な関連のない横断的な費用を各部門に配分すること

配賦とは、複数の部門にまたがって発生する、製品等とは直接的な関連のない共通の費用を、関係する部門へ一定の基準に従って割り振ることを指します。

例えば、製品の製造やサービス提供の際に必要な間接的な費用(光熱費、共用設備の維持費、人件費など)は、特定の部門に限定して発生するものではありません。こうした「横断的費用」を正確に把握し、関係部門に公平に割り当てるのが配賦の目的です。

配賦を行うことで、プロジェクトや製品の正確な原価の算出ができ、結果として部門ごとの収益構造やコストの妥当性を可視化できるので、経営判断の根拠となるデータが得られます。また、不平等な費用負担を避けることで、組織全体におけるコスト意識を醸成しやすくなる点も大きなメリットです。

配賦に関する課題解決、ご支援を希望の方は、お気軽にご相談ください。

【ご相談はこちら】

配賦の目的

では、なぜ配賦が必要とされるのでしょうか。配賦を行う主な目的は、下記のとおりです。

<配賦の主な目的>

各部門の費用負担を平等にする

企業内で発生する間接経費を各部門に均等に負担させることが、配賦の主な目的の一つです。

経費には、製品やサービスの提供に直接関わる「直接経費」と、それを支える活動にかかる「間接経費」があります。直接経費は、使用部門や金額が明確なため、配賦の対象にはなりません。一方、光熱費や共通材料費、修繕費、出張費などの間接経費は、部門をまたいで発生することが多く、一部門にのみ割り当てると公平な費用負担になりません。

例えば、一つの工場を三部門が共用している場合、光熱費や設備利用料をどれか一部門の負担にしてしまうと、不公平が生まれます。こうした状況では、原価や利益の正確な把握も難しくなり、販売価格の設定や経営計画にも支障をきたしかねません。

配賦を行うことで、間接費用を各部門にバランス良く割り当てることができ、公平な費用負担を実現できるのです。

各部門の利益だけでなく、会社全体の利益を意識させる

配賦は、従業員に自部門の利益だけでなく、会社全体の収益構造への意識を促す効果があります。

日々の業務に追われていると、自分の目標やチームの目標にばかり目が行き、会社全体の経営状況にまでは目を向けられない従業員もいることでしょう。

配賦により、自身が所属する部門や携わる製品の収益やコストを把握できるようになれば、「自分が管轄する部門や製品」から「会社全体」に視点が変わり、生産性向上に向けて積極的に取り組むようになることが期待できます。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。

配賦と混同しやすい割賦と按分の違い

配賦と似た言葉として、「割賦」や「按分」があります。いずれも「分ける」という意味合いを持ちますが、用途や対象が異なります。それぞれ、下記のような特徴があることを整理しておきましょう。

■ 配賦・割賦・按分の違い

| 意味 | 特徴 | |

| 配賦 | 共通の費用を各部門や製品に配分すること | 費用管理や原価計算に用いられ、企業会計で活用される |

| 割賦 | 支払いを月単位・年単位などに分割すること | 「割賦販売」など、購入者が商品等の代金を分割払いする際に使われる |

| 按分 | 基準に従って物事を分けること | 「割賦販売」など、購入者が商品等の代金を分割払いする際に使われる |

語感は似ていますが、配賦は「費用の負担を配る」までを含むのがポイントです。特に、按分と混同しやすいため、企業内で正しく理解し使い分けることが求められます。

配賦基準の設定方法

配賦を行う際には、どのような基準で費用を分けるかを明確にする必要があります。配賦基準は企業ごとに自由に設定できますが、不適切な基準では不公平感を招くおそれがあります。ここでは、一般的によく用いられる「部門別配賦」と「製品別配賦」について解説します。

<配賦基準の主な種類>

部門別配賦:間接部門にかかる費用を直接部門に振り分ける

部門別配賦は、会社の組織を「直接部門」と「間接部門」に分け、間接部門にかかる費用を直接部門に振り分ける方法で、プロジェクトごとの原価算定に有効です。

直接部門と間接部門の違いは下記のとおりです。

<直接部門と間接部門の違い>

-

直接部門:営業部、製造部、開発部など、売上に直接貢献する部門

間接部門:総務、人事、経理など、直接的には収益を生まないが全体を支える部門

さらに、部門別配賦は費用の振り分け方によって、三つの手法に分かれます。配賦精度と運用の手間のバランスを踏まえて、自社に適した方法を選ぶことが重要です。

■ 部門別配賦の三つの手法

| 特徴 | メリット | デメリット | |

| 直接配賦法 | 間接部門から直接部門へ一括配賦 | 計算が簡単で分かりやすい | 間接部門間の関係性が反映されない |

| 階梯式配賦方法 | 間接部門に順位をつけ、優先度の高い順番に配賦 | より実態に即した配賦が可能 | 優先順位の設定と計算が複雑 |

| 相互配賦法 | 一次配賦後、間接費を再配賦して調整 | 精緻で正確な配賦ができる | 再配賦があるため計算負担が大きく、専門性が求められる |

・直接配賦法

直接配賦法は、間接部門間での配賦は一切行わず、一括して直接部門に振り分けます。

配賦基準が直接部門のみに設定されるため、計算がシンプルで分かりやすいのがメリットです。一方、間接部門同士のやりとりを無視するため、詳細までは把握することができません。

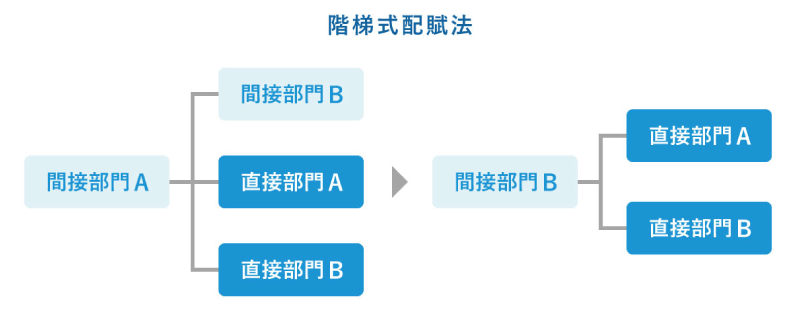

・階梯式配賦法

階梯式(かいていしき)配賦法は、間接部門に優先順位をつけ、優先順位が高い部門の費用から割り当てていく方法です。

間接部門間のやりとりも含めて考えるため、配賦先は直接部門とは限りません。直接配賦法よりは実態に即した配賦が可能ですが、優先順位の設定があり、計算は煩雑になります。

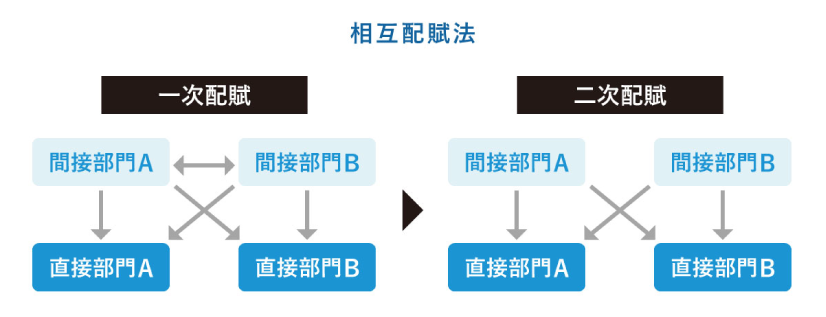

・相互配賦法

間接部門の費用を2段階に分けて配賦する方法を、相互配賦法といいます。

直接部門・間接部門を問わず、全ての部門に振り分ける一次配賦を行った後、一次配賦で間接部門に割り当てられた費用を直接配賦法によって直接部門にのみ二次配賦を行います。煩雑な計算を要するものの、コストをより正確に把握したいときにはこの方法が適しています。

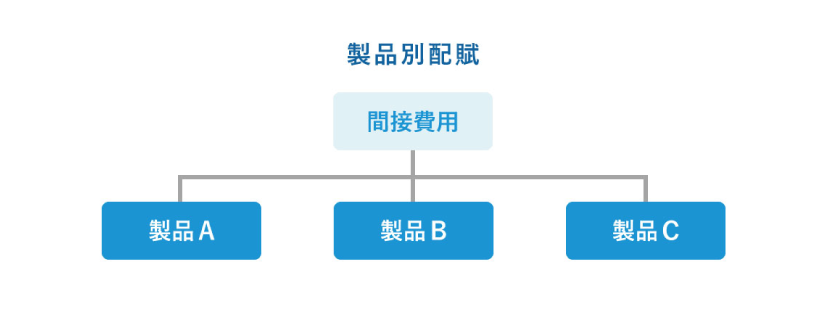

製品別配賦:部門に配分できない費用を製品に振り分ける

製品別配賦は、製品の製造工程にかかる費用のうち、部門に配分できない費用を製品に配賦する方法です。

配賦の基準は、人員数や稼働時間、生産量、工数などを使うのが一般的です。一定の基準に沿って製品を振り分けるため、製品の利益額を管理したい会社に適しています。また、部門別の割り当てが不要になり、計算がシンプルです。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。

配賦の進め方

実際に配賦を行う際には、どのように進めていけばよいのでしょうか。部門別配賦と製品別配賦、いずれの場合も下記の手順で行います。

<配賦の手順>

1. 配賦基準を決める

まずは、自社にとって適切な配賦基準を設定します。業界やその企業が重視するものによってベストな配賦基準は異なるため、自社の状況と配賦を行う目的を考慮して基準を決定しましょう。

配賦基準の決定は、配賦の肝といってもよいプロセスです。配賦基準には売上高、人員数、生産量、工程数、材料費、稼働時間などがありますが、設定した基準によって各部門の配賦結果が大きく異なる場合には、負担が増えた部門から不満が出る可能性があるため注意してください。

ただし、公平にしようとするあまり基準を複雑にしすぎると、原価計算でミスが起きたり、社内の理解に差が生じたりする可能性もあります。基準を決め、どうしても大きく差が出るときは、丁寧に説明して理解を得てから配賦を行うことが大切です。

2. 配賦率を計算する

配賦基準に基づいて配賦率を計算します。配賦率とは、部門ごとの費用負担の割合です。

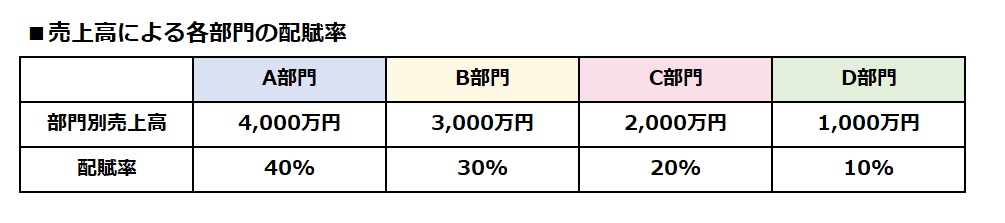

例えば、売上高1億円に対して、A部門 4,000万円、B部門 3,000万円、C部門 2,000万円、D部門 1,000万円の売上だったとしましょう。この売上高を基準として配賦率を割り出すと、下記のようになります。

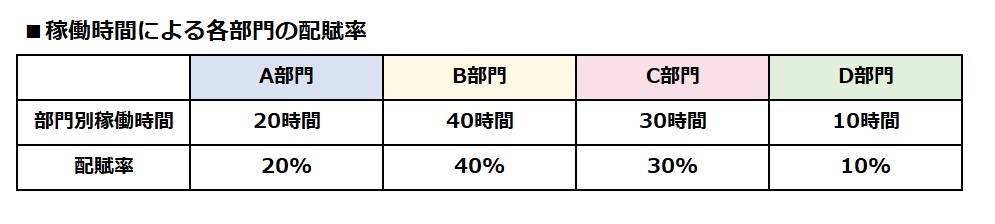

また、配賦基準を各部門における従業員の稼働時間で考えてみます。

全部門での稼働時間が100時間で、A部門 20時間、B部門 40時間、C部門 30時間、D部門 10時間だった場合、配賦率は下記のとおりです。

3. 配賦額(各部門の負担金額)を計算する

最後に、配賦額を算出します。配賦額は、各部門が負担する具体的な金額のことで、間接費用に配賦率を掛けることで算出できます。

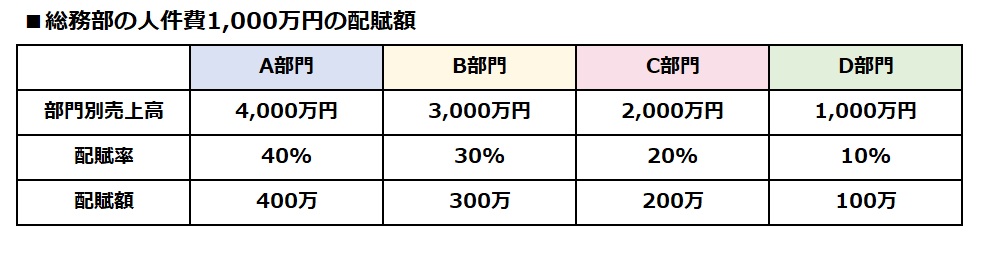

先に挙げた売上高1億円に対する配賦率を基に、総務部の人件費1,000万円の配賦額を求めるケースについて考えてみましょう。

A部門の場合、配賦率が40%ですから、下記のように計算できます。

<A部門における総務部の人件費の配賦額>

1,000万円×0.4=400万円

従って、A部門の配賦額は400万円になります。他部門にも割り当てて計算すると下記のとおりです。

配賦を行うことで得られる効果

配賦は、単に費用を分けるための手法ではありません。正しく活用すれば、経営の質や効率を大きく高めることが可能です。

ここでは、配賦を導入・運用することで企業にもたらされる、主な効果についてご紹介します。

<配賦によって得られる主な効果>

より正確な原価計算ができる

原価計算とは、自社の製品やサービスを世の中に送り出すまでにかかった原価を計算することです。材料費、加工費、設備の減価償却費、人件費など、かかった費用は全て原価に該当します。原価計算が関係してくるのは、製品はもちろんのことプロジェクトや提供するサービス内容も含まれます。

算出した原価は、決算書類である財務諸表を作成する目的の他、製品やサービスの価格設定、不要なコストの把握と削減、翌期の予算を編成する際の基準、経営計画の数値的な根拠として使われます。

すなわち、企業が利益を維持する上で非常に重要であり、経営判断の際にも重視される数値であるといえるでしょう。

配賦を行うと、それまではやむなく一部門に割り当てていたコストが適正に分配されるため、原価計算の精度が高まります。

また、不要な経費、削減できる経費を見つけるのにも有効です。適切に無駄を排除できれば、より売上を増やすことが期待できます。

会社全体の利益を意識しやすくなる

部門や部署をまたいで発生する費用を配賦することで、従業員が「自部門の利益」だけでなく、「会社全体の利益」に目を向けるきっかけになります。

その結果、コストに対する意識が高まり、無駄な電力使用や不要な残業といった間接的なコストの削減行動が促進されるでしょう。

利益管理が行いやすくなる

配賦によって経費が部門ごとに割り当てられるため、各部門が実際にどれだけ費用をかけているかを明確に把握できます。

その結果、現場に即した利益管理が可能になり、経営判断や部門別の評価にも役立ちます。

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。

配賦を行う上での課題

配賦には多くのメリットがある一方で、導入・運用にあたってはいくつかの課題もあります。配賦を行う上での主な課題は下記のとおりです。

<配賦を行う上での主な課題>

基準設定が難しい

配賦を行う際には、費用をどの基準で配分するかを明確にしなければなりません。一般的には、売上高や人員数、稼働時間などが基準として用いられます。これらは、製品やサービスの提供に関わる直接費との関係性があり、かつ数値で客観的に把握できる必要があります。

しかし、実際には配賦の対象となる間接費用は曖昧な場合も多く、どの基準が妥当かを判断するのは容易ではありません。加えて、基準の選定によって各部門の負担額が大きく変わるため、不公平感や社内の不満が生じるリスクもあります。

こうした事態を防ぐためには、全社的な合意形成が欠かせません。他社の事例を参考にしながら、関係者同士で十分に話し合い、公平性と納得感を重視したルールを設計しましょう。

デジタル化・グローバル化による複雑化

近年、デジタル化やグローバル展開の加速により、配賦が必要となるコストの範囲や性質が複雑化しています。

例えば、AIやビッグデータを活用した業務が増えると、データセキュリティやクラウド利用にかかるコストも配賦対象になります。これに伴い、配賦の基準設定や算出方法も高度化し、担当者には専門知識とシステム対応力が求められるでしょう。

また、企業のグローバル化により、複数の国・拠点間でのコスト配賦も増加しています。現地の会計基準や通貨や為替レート・税制の違い、情報管理体制の未整備といった課題が、配賦の精度と効率に影響を及ぼすことも少なくありません。

配賦を効率的に行うためのポイント

配賦はコスト意識を高め、経営判断の質を向上させる重要な手法ですが、導入・運用には一定の工数がかかります。配賦を効率的に進めるには、次のような視点が有効です。

<配賦を効率的に進めるポイント>

企業規模に応じて導入を検討する

企業規模が大きくなると、事業部が増えたり、製品やサービスの種類が増えたりして間接費用の考え方が複雑になり、費用負担のバランスが崩れて不満につながるおそれがあります。

一方、企業規模が小さいうちは、配賦の効果よりも運用の手間や煩雑さの方が大きくなることもあります。そのため、配賦の導入は無理に早期に進めるのではなく、ある程度の組織規模や複雑性が出てきた段階で検討するのが効果的です。

社内の合意をとる

配賦を導入する際には、あらかじめ社内の関係部門と配賦基準やルールについてすり合わせを行うことが不可欠です。配賦は部門ごとのコスト負担に直結するため、一方的な導入では反発や不信感を招くおそれがあります。

全社的な視点で公平性を保ちつつ、現場の納得感を得るには、説明責任と透明性のある運用ルールが求められるでしょう。

システムを利用する

配賦を導入する場合、集計するデータが多岐にわたる上、間接費用の計算が煩雑なため、人力で行うには限界があります。サービスや製品別に間接費をどのように配賦するか基準が複雑になったり、複数の配賦基準を設定する必要があったりするためです。

効率的かつ精度の高い配賦を実現するためには、システムの導入がおすすめです。各部門のデータを統合できる「ERP(Enterprise Resources Planning:統合基幹業務システム)」を導入・活用することで、各部門のデータを一元化し、リアルタイムで配賦処理や原価計算が可能になります。また、経営管理システムを併用すれば、配賦機能を活用した多軸的な収益管理も実現できるでしょう。

さらに、AIやビッグデータといったテクノロジーを取り入れることで、過去の実績から最適な配賦基準を自動抽出するなど、高度な分析と効率化も期待できます。

※ERPについては下記をご参照ください。

ERPと経営管理システムの効果的な連携!データドリブン経営を実現させる方法

配賦で公平に間接費を割り当てよう

横断的な間接費用を、関連する各部門に一定の基準で割り当てる配賦には、原価計算の精度向上、経営に対する従業員の意識向上など、さまざまなメリットがあります。

ある程度まで企業規模が大きくなったら、費用負担の公平性を維持するため、配賦の導入がおすすめです。導入時には、配賦を効率的に行うために、システムの導入も検討しましょう。

■ 「経営管理システム AVANT Cruise」の配賦機能については下記をご参照ください。

AVANT Cruise

■ 経営管理システムの導入をご検討の方は、お気軽にお問い合わせください。

経営管理・業務支援に関するご相談

【本記事の監修者】

田中卓也税理士事務所 田中 卓也氏

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。東京都内の税理士事務所にて13年半の勤務を経て独立・開業。従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。

https://www.taf-mall.com/

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。