決算短信、事業報告、有価証券報告書、そして統合報告書?

世界で一番「統合報告書」が開示されている国をご存知でしょうか?

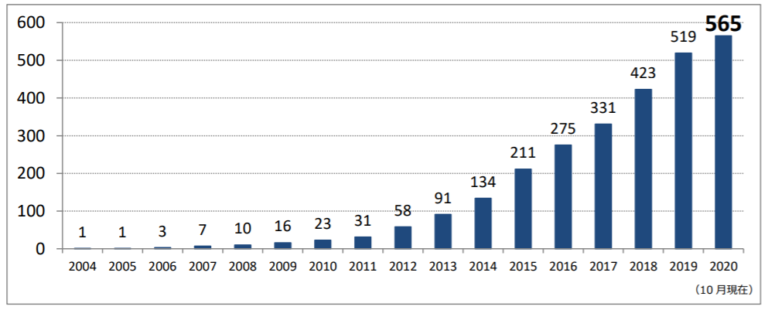

答えは日本です。海外では上場基準として義務化されている国もありますが、日本はあくまで自主的開示にも関わらず、2020年10月現在で565社が開示しているようで(下図)、近年の開示企業の増加ペースには目を見張るものがあります。

出典:企業価値レポーティング・ラボ

「国内自己表明型統合レポート発行企業等リスト2020 年版(速報版2020年10月現在)」

ご存知の通り統合報告書は義務化されているものではなく、企業のIRの一環で自主的に開示しているもので、従前のアニュアルレポートやCSRレポートなどを統合したようなケースも含みますが、その本質は経済的価値だけでなく、社会的な価値も包含した統合的な視点で、経営者が企業の目指すべき姿と実現に向けた価値創造ストーリーを様々な利害関係者に伝えていくものです。

その意味では、財務情報を軸にした結果の報告ともいえる表題の義務的開示(決算短信、事業報告及び有価証券報告書)と同列に扱うべきものではないのかもしれません。

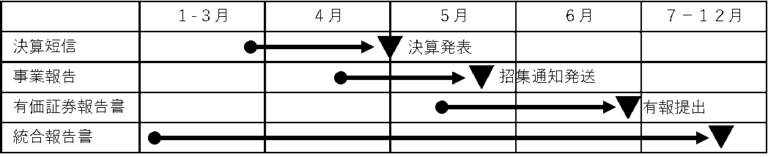

一方で、一般的な開示タイミングを時系列で眺めてみると(下図)、あたかも一連の開示業務プロセスとして捉えられてしまいがちで、現実そのような実務に終始してしまっているケースも一定程度あることを感じています。

そのように本質と現実がややズレていることを感じる面がある中、あるお客様が、「いろいろ開示はあれど、どこに向けても同じことを伝えたい」という言葉を使われていたことが印象に残っています。

なるほど。それぞれ目的が異なる別物、特に統合報告書は全く別物と捉えるよりも、現実はむしろ全部同じと捉えた方が話はシンプルなのかもしれません。

併せて、経営者の意思が強く反映される統合報告書(IR)が全ての起点・基軸であるとも話されていました。

開示タイミングは最後だが、着手タイミングは最初であり、経営者が一番多くの時間関与するものでもあるようです。それが起点・基軸になり、通過点として決算短信・事業報告・有価証券報告書の開示があるだけなのだと理解しました。

これまで経営者にとっては自らの意思を入れ込むには窮屈であったかもしれない義務としての開示ではなく、未来の意思を自由に表現できるところに統合報告書の役割があり、ここがしっかりしてくれば、むしろ義務としての開示はより高品質かつ効率的に進められるものだと強く感じました。

近年、統合報告書のコンセプトが大きく織り込まれることとなった有価証券報告書の改正や、事業報告と有価証券報告書を一体化していく動き(実際、両者を1つの報告書で兼ねることも認められている)も、こう捉えた方がスムーズに理解できます。

我々も、財務情報を軸とした結果の報告への貢献から、経営者の意思が色濃く反映された非財務情報・社会的価値を包含した統合的価値を軸にした未来志向の経営情報大衆化に貢献していきたいと思っています。

執筆者:岩佐 泰次

執筆日:2020/12/9

累計導入実績 1,100 社以上の国内シェア No.1※1の連結会計・連結決算システムです。データ収集から連結処理、レポーティング、決算開示まで連結決算の一連の業務をテンプレ ート化してカバーしています。