【京都大学経営管理大学院 砂川教授が解説】資本コストと株価を意識した経営(後編)~PBR1倍超を実現する実証分析とESG戦略~

近年、機関投資家から日本企業に対して、財務指標の改善と企業価値向上を求める動きが強まっています。2023年3月の東証による「資本コストや株価を意識した経営の実現に向けた対応」の要請後は、多くの企業が意識改革や投資家との積極的な対話に向けた施策を行っています。

アバントでは、京都大学経営管理大学院の砂川 伸幸教授をセミナー講師にお招きし、投資家に向けた取組みを強化したい企業、これから本格的に取組む企業へのヒントをお話しいただきました。

本稿は「資本コストと株価を意識した経営」について、2回に分けてお伝えします。

前編「資本コストとPBRを意識した経営戦略の実践ポイント」では、東証の要請によって生じた上場企業を取り巻く環境の変化や、企業価値創造を達成するための条件について解説しました。

後編では、日本企業のPBRに関する実証分析の結果と、経営への活用法を詳しく解説します。コーポレートガバナンス改革前後の比較分析から明らかになったROEとPBRの関係性、そしてESG・人的資本政策が企業価値に与える影響についても実践的にお伝えします。

砂川 伸幸 氏

京都大学経営管理大学院 教授

20年以上資本コストや価値創造経営を研究。理論や事例に加えて、最新のデータ分析によりPBRに影響する要因分析や自社株買いの効果測定なども行っている。

【経歴】

神戸大学経営学部卒業、証券会社勤務、神戸大学大学院経営学研究科教授などを経て、2016年より京都大学経営管理大学院教授、博士(経営学、神戸大学)

【専門分野】

ESG経営、コーポレートファイナンス、サステナブルファイナンス

【主要論文・著作】

『株式価値評価と現代ファイナンス理論』(2015年、商事法務)

『はじめての企業価値評価』(日経文庫、共著)

『日本企業のコーポレートファイナンス』(日経、共著)

CFO FORUM 連載

『コーポレートファイナンス入門(第2版)』(日経文庫、2017年)

『ゼミナール コーポレートファイナンス』(日本経済新聞出版 、共著、2022年)など

PBR向上のための実証分析と活用法

PRBを決める要因は、資本利益率・配当・負債・成長・IR・SRと数多くあります。単独の項目は理解できても複合的に考慮した場合、どのように施策を考えると良いのでしょうか。

もちろん個々の要素に数値目標を立てて、結果的にPBRの推測値を立てる方法もありますが、実際に市場での値の仕組みを理解しなければ、推測値を立てるのは困難です。

そこで最近の日本企業のPBRに関するデータ分析を実際に行いました。概要と結果を詳しく見ていきましょう。

PBRに関する実証研究の概要

今回は、甲南大学の山口聖氏との共同研究として、以下の要件でPBRを被説明変数として線形回帰分析を行いました。

<日本企業のPBRに関するデータ分析>

| 期間 | 2008年~2024年3月 |

| 対象 | 東証一部・二部上場企業 ※2022年4月以降はプライム・スタンダード上場企業 |

| 使用データ ※日経NEEDS-Financial QUESTより入手 |

<決算期末数値> PBR、PER、Size(総資産の対数)、Lev(負債÷総資産)、他のコントロール変数(先行研究などを参考) <決算年度数値> ROE、Dev_ratio(配当÷自己資本)、Rep_ratio(自社株買い金額÷自己資本)、SGR(売上高成長率)、政策保有株 |

本来は、PBRはROEとPERの積のため、ログをとって足し算をするのですが、ログは解釈が難しいため、今回はシンプルにPBRの値をPBRに影響を与えそうな変数を用いて線形回帰を行っています。

PBR分析の結果と考察

ROEが8%以上の会社のほうが、PBRが高いことが全体的な傾向として明らかになりました。

また、今回は期間をコーポレートガバナンス(CG)改革が本格化する2014年以降とそれ以降に分け、以下の2つを比較しました。

・前半期間:2008~2013年

・CG期間:2014年~2024年

記述統計量をみると、PBRはCG改革が進んだ後のほうが高く、要因はROEであることが分かります。配当や自社株買いについても、CG期間のほうがたくさんされていました。

さらに、複数要因を同時に考慮し線形回帰分析を行うと、ROEがPBRに与える影響は2つの期間ともに有意でしたが、CG期間の方がよりROEが大きく影響していることが分かりました。つまり、CG期間のPBRが上昇した要因はROEの改善によるところが大きいと言えます。

この他にも、2020年にはPBRが1倍を下回っていたが2024年に1倍を上回ってきた会社やその逆の動きをした会社は、ROEだけではなく配当や自社株買いといった特徴的な動きがあったことも、今回の結果で分かりました。

分析結果の経営への活用法

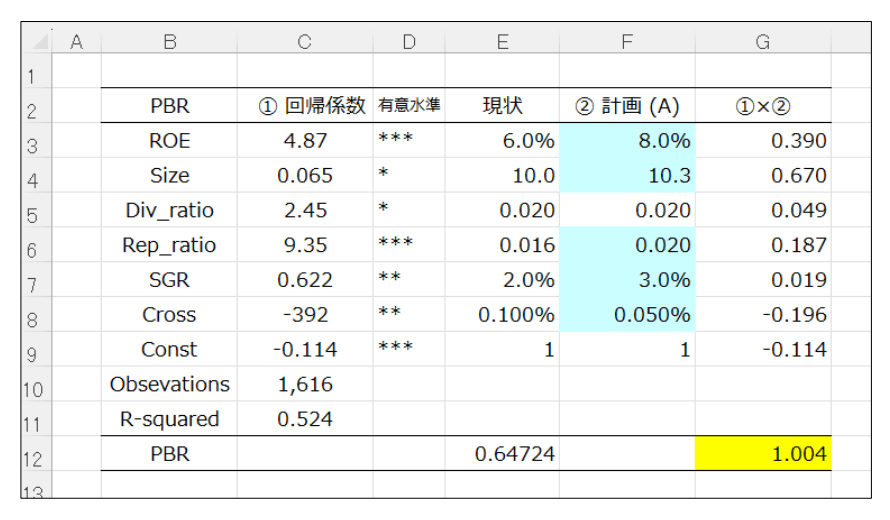

これらの分析結果は、自社の分析や計画にも活用できます。自社と規模や業種が似ている会社のデータ分析を行い、回帰係数を算出できたとします。各指標に自社の現状の変数を代入すれば、自社の現状分析として利用できます。

現状の数値(E12セル参照)ではPBRは0.65ですが、各指標を改善して、PBRをどの程度高める作用があるか推定できます。そのため、現状のPBRが1倍割れしている企業は、PBR1倍以上にするための施策の計画策定や、開示資料への利用にも役立てられます。

PBRはROEとPERから決まりますが、PERは資本コストや成長率(SGR)のほか、配当や自社株買い、レバレッジ、政策保有株(Cross)などさまざまな要因が絡んで決まります。それらを複合的に見ていくには、このようなデータ分析を利用するとよいでしょう。

ESG・人的資本政策の重要性

近年はESGやサステナビリティへの取り組みも企業価値と密接に関連していると認識されています。例えば資金調達においても、サステナブルファイナンスは非常に大きな流れになってきています。

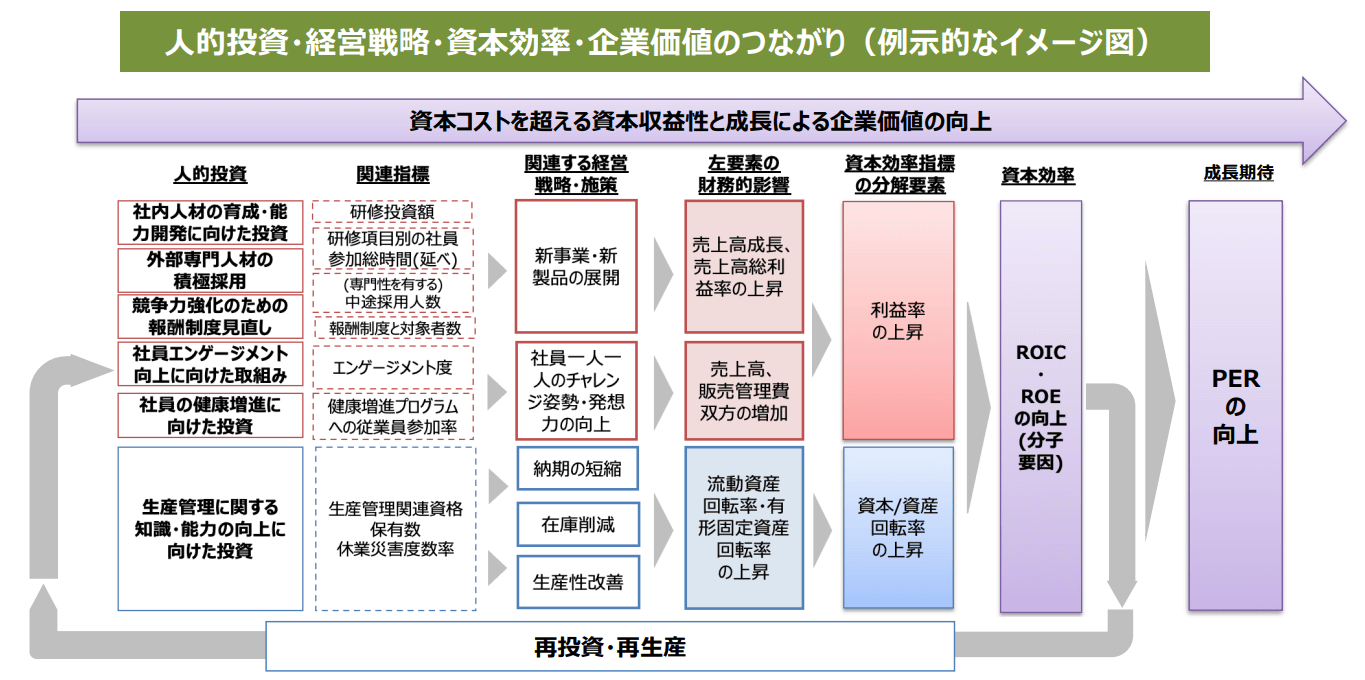

ROICツリーのような形式で、人的資本政策と財務数値を結び付けていこうとするような取り組みが進み、財務省よりガイドラインの公開もされています。

出典:経済産業省「人的資本可視化指針(案)」

実際に、準大手の生命保険会社では、我々と共同して、エンゲージメント調査と財務目標に繋がるであろうスコアの関係性の分析などもしています。また、DX推進支援を行うIT企業ではサステナビリティに関する考え方を有価証券報告書に記載しています。ほかにも、エネルギー系の企業では、人件費と付加価値を用いて人的資本ROIという指標を出しています。

ROIを元にして、人的資本PBRも計算できます。人的資本PBRが1倍以上なら、PBRも1倍以上になると推測できます。しかも、企業の持続可能性の判断指標である人的資本を元にした数値のため、この状態も持続するだろうというシグナルにもなります。

そのため、従業員や組織のPBRが1倍を上回ることが企業価値の向上に結び付くという意識づけも今後ますます重視されるでしょう。

まとめ

今回の実証分析の結果、コーポレートガバナンス改革後は特にROEがPBRに強く影響していることが判明しました。

PBR1倍超を目指す企業は、前編で述べた資本コスト管理に加え、ROE改善を軸とした配当・自社株買い施策の最適化、ESG・人的資本への戦略的投資を進めることが、持続的な企業価値創造を目指すうえで重要になるでしょう。

モニタリングを実現する

経営支援ソフトウエア

株式市場における自社の立ち位置や投資家目線の評価を分析・モニタリングできる、野村證券と共同開発したソフトウエアです。資本コスト分析や企業価値評価などのコーポレートファイナンス理論に基づいたノウハウと必要なデータを保持し、分析手順に従うだけで、資本コスト算出やROE分解などの現状分析、PER改善など企業価値向上を意識した計画立案などが実現できます。