【京都大学経営管理大学院 砂川教授が解説】資本コストと株価を意識した経営(前編)~変化する経営環境と最適な資本政策の実践ポイント~

近年、機関投資家から日本企業に対して、財務指標の改善と企業価値向上を求める動きが強まっています。2023年3月の東証による「資本コストや株価を意識した経営の実現に向けた対応」の要請後は、多くの企業が意識改革や投資家との積極的な対話に向けた施策を行っています。

アバントでは、京都大学経営管理大学院の砂川 伸幸教授をセミナー講師にお招きし、投資家に向けた取組みを強化したい企業、これから本格的に取組む企業へのヒントをお話しいただきました。

本稿は「資本コストと株価を意識した経営」について、2回に分けてお伝えします。

前半ではセミナーの中で触れられた、PBRを高めるために必要な資本コストの理解から、最適な資本政策まで実践的に解説します。

砂川 伸幸 氏

京都大学経営管理大学院 教授

20年以上資本コストや価値創造経営を研究。理論や事例に加えて、最新のデータ分析によりPBRに影響する要因分析や自社株買いの効果測定なども行っている。

【経歴】

神戸大学経営学部卒業、証券会社勤務、神戸大学大学院経営学研究科教授などを経て、2016年より京都大学経営管理大学院教授、博士(経営学、神戸大学)

【専門分野】

ESG経営、コーポレートファイナンス、サステナブルファイナンス

【主要論文・著作】

『株式価値評価と現代ファイナンス理論』(2015年、商事法務)

『はじめての企業価値評価』(日経文庫、共著)

『日本企業のコーポレートファイナンス』(日経、共著)

CFO FORUM 連載

『コーポレートファイナンス入門(第2版)』(日経文庫、2017年)

『ゼミナール コーポレートファイナンス』(日本経済新聞出版 、共著、2022年)など

資本コストを下げることで企業価値を向上

企業の価値は、将来のフリーキャッシュフローを資本コストで割ることで表せます。資本コストは、いわば安定性の指標であり、より安定している企業ほど、安定したフリーキャッシュを生み、資本コストは低くなると考えてよいでしょう。多くの事業会社では、この資本コストを意識した資本政策や経営管理方法がとられています。

一方で、資本コストを下げるためには、市場評価を高める非財務活動も必要です。海外の研究では、ESGのパフォーマンスが高い企業ほど、株主資本コストが低いという相関関係があると報告されています。

さらに、企業情報の開示や投資家との対話を積極的に行うと、株主資本コストが低下する可能性があります。IR領域では話題になることが多くありますが、積極的なIR・SR活動は株式取引に厚みをもたらし、株式評価の信頼性が高まるとともに株価変動が小さくなる結果へとつながります。株価が安定すると資本コストが低下し、企業価値の向上が期待できるのです。

東証の要請に応えて開示を行った企業の株価パフォーマンスは、相対的に良好であるというデータが東証から公開されています。公開資料には、企業価値向上表彰対象に選ばれた大手製造業の企業名も掲載されており、投資家との対話に積極的に取り組んだ結果が、企業価値向上につながった一因であるとも結論づけられています。

PBRを改善できない経営者への厳しい目

資本コストと資本利益率を経営指標に取り組み、株価やPBR(株価純資産倍率)の向上に努める流れは加速しています。近年、国内の大手機関投資家によるPBRや政策保有株に関する議決権の行使基準が厳しくなり、PBRが1倍割れ企業ではトップの再任に反対する動きが強まっています。「3期連続ROE 8%未満」などという従来の基準に加え、PBRもまたチェック対象に加わったことが、近年の大きな変化と言えるでしょう。

さらにコーポレートガバナンス・コードの改訂や市場再編などにより、政策保有株の基準が厳格化され、縮減が進む動きも話題となっています。この流れには、機関投資家だけでなく投資ファンドも加わり、企業は政策保有株について保持理由を示さなければなりません。逆に、保持理由が説明でき、政策保有株式を敢えて売却する必要性がなければ、長期的な経営のために活用するという方法もあります。

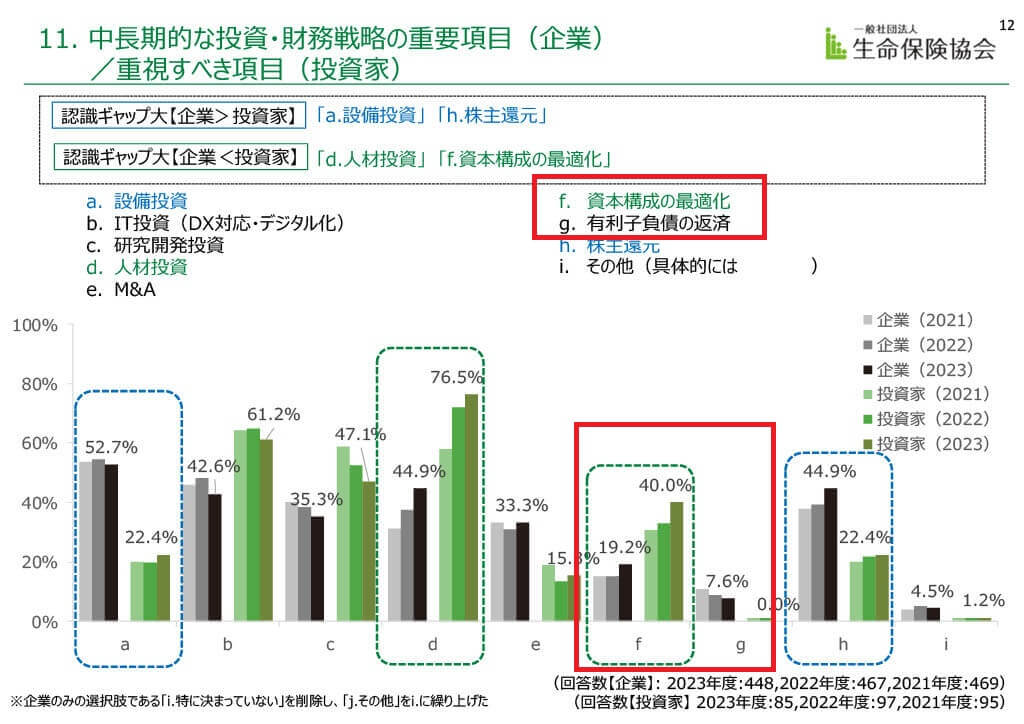

生命保険協会の調査結果では、投資家に比べて企業経営者のほうが、資本構成の最適化に対して意識が薄いとの調査結果も出ており、今後はPBRや資本効率を改善できない経営トップへの風当たりは一層厳しくなるでしょう。

出展:一般社団法人生命保険協会「生命保険会社の資産運用を通じた「株式市場の活性化」と「持続可能な社会の実現」に向けた取組みについて」

投資家の目線を踏まえた資本政策

事業を通じて利益率を上げ、指標をみながら資本コストを考えていく資本政策は、コーポレートファイナンスにおいて、エンゲージメント型の投資ファンドからの株主提案として頻繁に出されます。

「レバレッジをしっかり意識してください」

「配当や自社株買いによって生じた余剰だと思われる資金は、配当してください」

「政策保有株を持っている意味はあるんですか」

こうした意見や質問は特に多くみられる内容です。企業が株主と良好な関係を持ちながら、最適な資本政策を打つために押さえるべき点として、いくつかの理論を紹介します。

企業統治指針における資本政策の位置づけ

コーポレートガバナンス・コードによると、資本政策は株主の利益に影響を与えるため基本方針の説明を行う必要があります。

政策保有株については、方針を開示すべきで保有について目的や適否が説明できるのであれば問題ないとあります。しかし、昨今の流れからすると、この点は追求される可能性があります。一方、コーポレートガバナンスの改善が進んだ昨今、現在保有している政策保有株式を敢えて売る理由もないのではという見方もあります。

最適資本構成を実現するために必要なポイント

資本コストを算出するためには、以下の要素が必要です。

1.株主の資本コスト

2.債権者の資本コスト

3.1と2を合わせた加重平均資本コスト(=WACC)

コーポレートファイナンスでは、このWACCを一番低くする、すなわち負債比率とエクイティ比率を考慮することが常に重要だと言われます。

負債が増えると、節税効果で資本コストは低下します。ただし、増やしすぎるとデフォルト懸念が起こるため、WACCを一番低い値の近辺に留めると、企業価値が最も高くなります。もちろん、これらは1点で決まるわけではなくレンジで調整していきます。

ある大手製造業では、財務の安定性を重視し株主還元を大幅に強化する施策をとりました。これは元々WACCをさらに低くする余地があったため、レバレッジを利かせ負債比率を上げていき、資本コストを下げる施策をとったのだと推測できます。

また、大手石油元売りやエネルギー開発会社の決算書では株主還元の充実化が言及されていたり、自己株式を取得・償却して、資本効率の分母を少なめにしたりする動きが資料に明記されている例もあります。

株主還元政策の変化と昨今の動向

株主還元の強化については、新聞などでも取り上げられており、長期的には資本利益率を上げていく必要があります。同時に利益率向上に向けた取り組みをアピールするのも重要で、自社株買いもその手段のひとつです。

昨今、配当指標として「DOE(Dividends on Equity)」を採用する企業が増加しています。DOEを入れると配当性向と比較して配当が安定するため、原則として減配をしない累積配当と合わせ、安定株主を作るための有効な配当政策として注目されています。

以前、増配は業績が良いことのメッセージであり、自社株買いは自社株が割安であることのシグナルと言われていましたが、最近では配当や自社株買いは、資本効率を意識した経営を行うメッセージであるという新たな解釈が出てきました。コーポレートガバナンスが進み、長期的な投資家を意識する経営に取り組むという考え方を反映した流れと言えるでしょう。

まとめ

企業が経済的な利益だけでなく企業価値を創造するには、資本コストを超えるPBRの達成が必要不可欠です。

投資家の議決権行使基準が厳格化するなか、経営者は資本コストの理解と低減、最適資本構成の実現、効果的な株主還元を組み合わせることで、投資家からの評価を高め、持続的な企業価値向上を目指すことができます。

後編では、PBR向上のための実証分析とその活用法、ESG戦略の重要性について詳しく解説します。

京大・砂川教授が解説する資本コストと株価を意識した経営(後編)PBR1倍超を実現する実証分析とESG戦略

モニタリングを実現する

経営支援ソフトウエア

株式市場における自社の立ち位置や投資家目線の評価を分析・モニタリングできる、野村證券と共同開発したソフトウエアです。資本コスト分析や企業価値評価などのコーポレートファイナンス理論に基づいたノウハウと必要なデータを保持し、分析手順に従うだけで、資本コスト算出やROE分解などの現状分析、PER改善など企業価値向上を意識した計画立案などが実現できます。