BEPS2.0 国際税務と経営管理の融合 グローバル明細データの活用

2023年度(令和5年度)の制改正において、2021年10月にOECD/G20の「BEPS包摂的枠組み」において合意されたグローバル・ミニマム課税へ対応するため、各対象会計年度の国際最低課税額に対する法人税等の創設が行われました。

また、OECD/G20 BEPS包摂的枠組(IF)は、令和6年2月に、移転価格税制の簡素化のための「利益Bガイダンス」を公表しました。

このように、近年の企業経営・CFO管掌業務の中で、税務の領域においても、新たな国際税制への対応と仕組みの構築、税務ガバナンスと税コスト最適化の両立といったテーマが無視できないものとなっています。

本コラムでは今後新たに求められる税務情報は何か、また、どのように対応をしていくべきか考察をしていきます。

1)BEPSプロジェクトとは

近年のグローバルなビジネスモデルの構造変化により生じた多国籍企業の活動実態と各国の税制や国際課税ルールとの間のずれを利用することで、多国籍企業がその課税所得を人為的に操作し、課税逃れを行っている問題がBEPS(Base Erosion and Profit Shifting)と呼称されています。

経済協力開発機構(OECD)ではこの問題に対処するため、2012年よりBEPSプロジェクトを立ち上げ、 G20(財務大臣・中央銀行総裁会議)の要請により策定された15項目の「BEPS行動計画」に沿って、国際的に協調してBEPSに有効に対処していくための対応策について議論が行われ、2015年9月に「最終報告書」がとりまとめられました。

2021年、OECDでは経済のデジタル化から生じる税務上の課題に対処するための二つの柱について合意されました。(BEPS2.0)

2)第1の柱 BEPS2.0 Piller1

電子取引を念頭に置いた課税権の市場国(販売国)への配分の制度となります。海外市場に販売網を置くグローバル企業において、市場国においても一定の利益(利益B)を市場国で生んだとみなし、市場国に課税権を保証、配分することとなります。

利益Bの対象となる海外子会社の目標利益率は、税務当局が指定することとなり、企業は税務当局が定めた目標利益率に基づいた日々の取引価格(課税額基準)をコントロール、モニタリング、報告が必須となります。

3)第2の柱 BEPS2.0 Piller2

海外事業などを展開するグローバル企業を中心に横行していた、課税が減免されるタックスヘイブン国への企業の資産や拠点の移転による各国の法人税収基盤の綻びを回避する目的で、今後、企業はいかなる場所で事業を行っていても、負担すべき法人税の割合を最低15%(グローバルミニマム課税)となるよう設定しました。

正式にはGloBE(グローブ)ルールと呼ばれます。子会社や支店を有する国・地域ごとに、財務会計上の利益および税金費用を基に実効税率を計算し、それが国際的に合意された最低実効税率(15%)に満たない部分が追加で課税されます。

引用:国税庁「グローバル・ミニマム課税への対応に関する改正のあらまし」

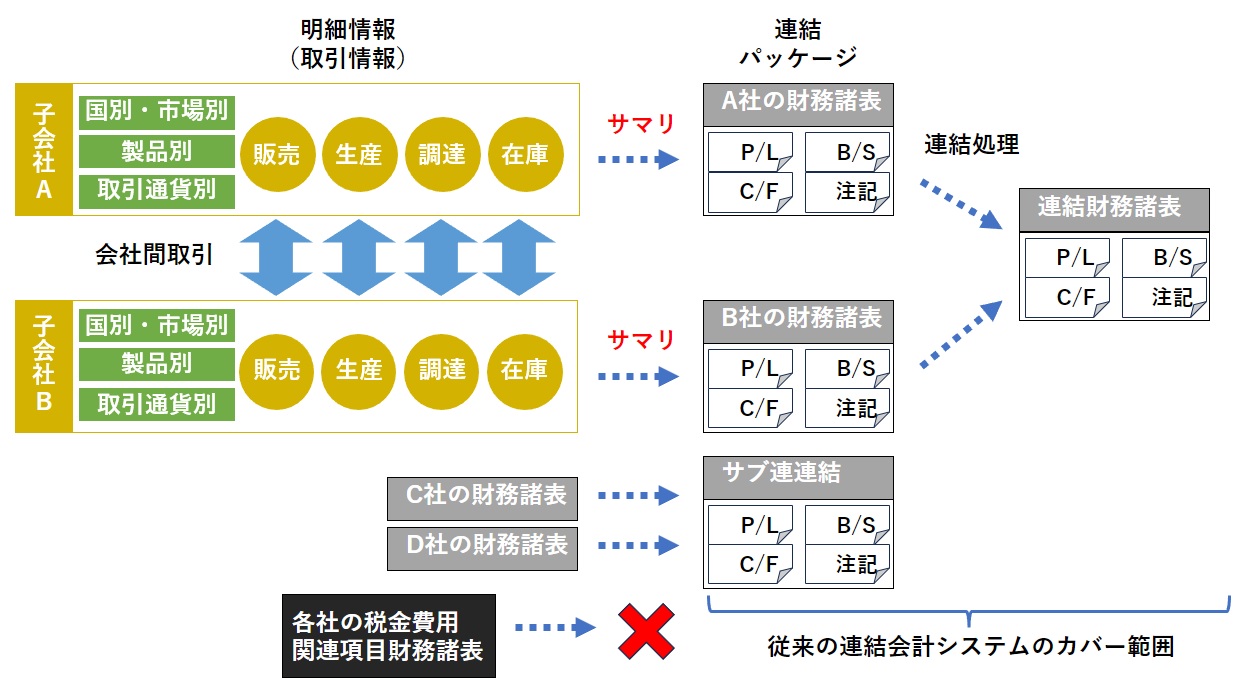

4)従来の連結データ収集での限界

国際税務において、本社税務部門のグループ各社からの必要情報の収集には、これまでアバントが提供するDivaSystemに代表される連結会計システムが活用されてきました。然しながら、連結会計システムで収集する連結データ(連結パッケージ)は、子会社ごとに勘定科目の粒度に“サマリ”されたデータとなっており、国別、市場別、製品別、取引通貨別の取引の情報は連結パッケージの段階で消失しています。また、サブ連結子会社傘下の事業体の個別財務諸表を取得することも困難であり、その他多岐にわたる税務上の情報、調整項目を収集するうえでの制約が生じます。

このように、従来の連結会計システムでカバーできるデータは、BEPS2.0の必要要件の3割程度に留まるとされ、複雑性かつコンプライアンスリスクが一層高くなるこれからの国際税務において大きな障壁となっています。

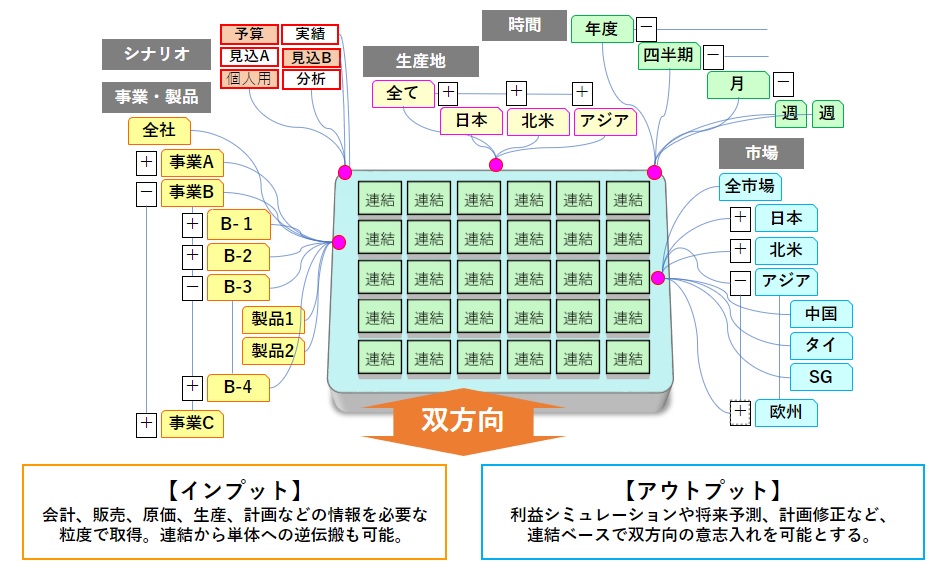

5)国際税務におけるファイナンシャル・データレイクの有効性

BEPSでの取り組み以前より、連結経営の文脈からもこれらの”サマリ”の課題が挙げられてきました。

バリューチェーンがグローバルに展開される中、グループを横断した視点での、製品別、市場・顧客別、地域別等のタイムリーな経営管理をカバーする”明細連結”の概念を備えたファイナンシャル・データレイクが提供されています。法人単位での“サマリ”という行為を介さず、グローバルに原データ(販売情報、原価情報、取引通貨、インボイス、営業・サービス情報、など)をまきとり、事業・モノの動きと経営・カネの動きを連動させた重要な経営情報を提供します。

《 実態の取引明細を用い、ビジネストランザクションの実態に基づくデータ処理を行い、情報を生成 》

明細連結における情報活用は、データ収集(インプット)のみならず、アウトプット(移転価格等の分析・シミュレーション)に及びます。

前述のとおり、国際税務を取り巻く外部環境は大きく変化しています。

多国籍企業における税務業務の負担増が見込まれる中、価格設定、切出損益の計算やモニタリング、価格変更などの自動化・省力化によって、移転価格業務は変革しています。各国における効果的な移転価格管理を目指すうえで、ファイナンシャル・データレイクはオペレーショナル移転価格(OTP)の中核基盤として、経営における迅速な意思決定のためのプラットフォームとなります。

OTPの導入を通じて、事業部別、地域別、国別、法人別、機能別の損益(個別、連結)にドリルダウンでき、かつ、これらの情報をリアルタイムに把握することが可能となります。

6)まとめ

「連結経営」が注目されて以降、私どもアバントは、祖業の連結会計システム(DivaSystem)、管理会計、経営管理、ファイナンシャル・データレイク(AVANT Cruise)を通じ数多くの企業を支援して参りました。一方で、税務関連のマネジメントにおいては、未だ本社単独、あるいは各個社の税務部門のオペレーションに分断されている例を多く拝見します。

国際税務の変革のこの機会が、ファイナンス部門一体となったマネジメントの変革、「連結経営」の変革に繋がることを期待し、また、私どもアバントも継続的な変革のお手伝いをさせて頂ければ幸いです。

執筆者

株式会社アバント マーケティング戦略部 部長 泉澤 渉

<経歴>

三菱電機での研究開発、EMC(現DELL EMC)および日本オラクルにおけるデータウェアハウス・EPM/BI事業へを経て、2011年ディーバ(現アバント)へ参画。経営管理システム(CPM)事業の立ち上げに従事し累積100社に上る経営管理システムの事例・実績をリード。

CPM事業部長、東日本第2事業部長を歴任し、2022年より現職。慶應義塾大学 理工学部機械工学科卒業 経営学修士課程(MBA)修了。

執筆日:2024/5/1

経営管理において必要な財務・非財務情報を収集・統合し、多軸分析を行えるクラウドサービスです。1,200社超の支援実績から生み出された経営管理機能を持ち、データを収集する入力画面や、 90 種類の経営会議レポート・分析帳票などを標準搭載。設定のみで利用できます。