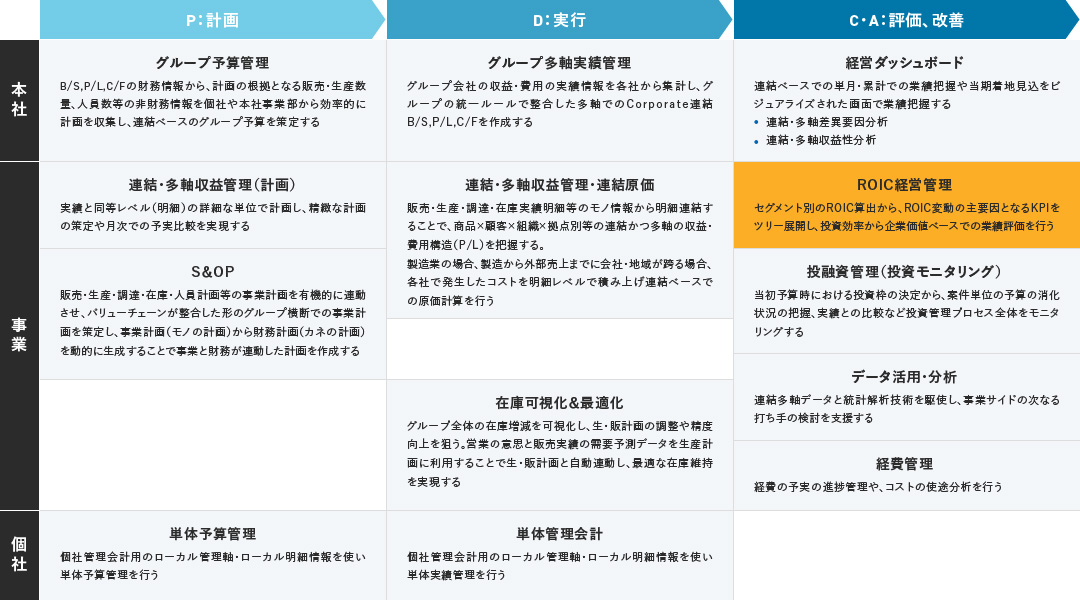

ROIC経営・グループ管理会計

ROIC・グループ管理会計とは

個社ごとに算出した経営指標は、事業単位に集約すると数値が変わるケースも多々あります。企業価値向上のための経営意思決定(選択と集中・経営資源の再配分)は、事業単位で判断されることが多いため、グループ横断での事業管理の重要性が高まっています。

グループ管理会計周辺のテーマは下図を始め様々ですが、本ページではROIC経営管理に関する取組をご紹介します。

企業価値と資本生産性

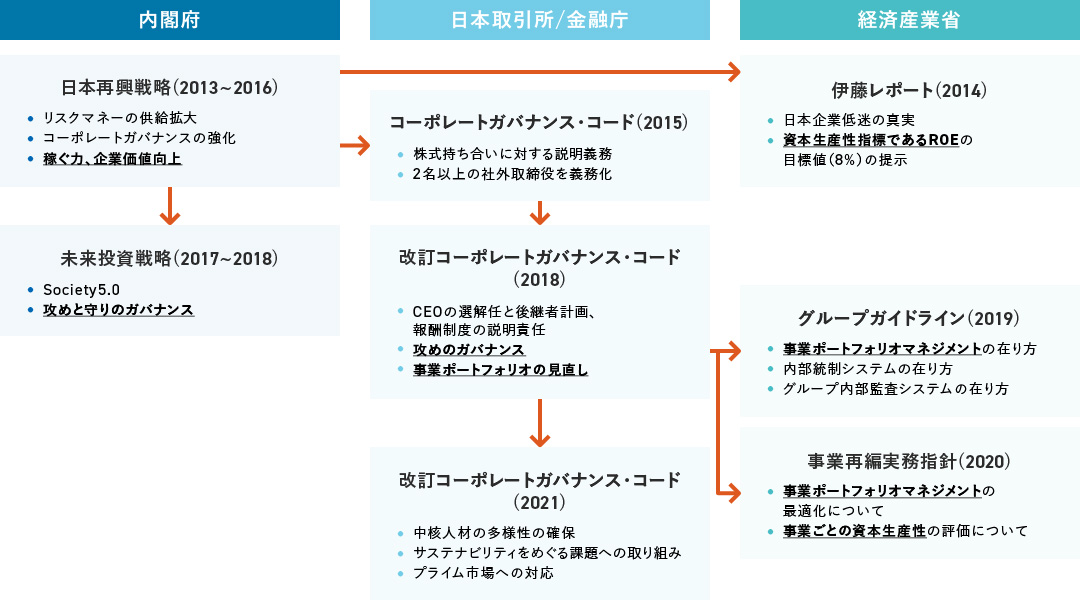

内閣府・日本取引所グループ/金融庁・経済産業省は、それぞれ日本企業の稼ぐ力・企業価値向上のために様々な指針を発表しています。それらの指針の中では、資本生産性や事業ポートフォリオの最適化が必要となることが言及されています。

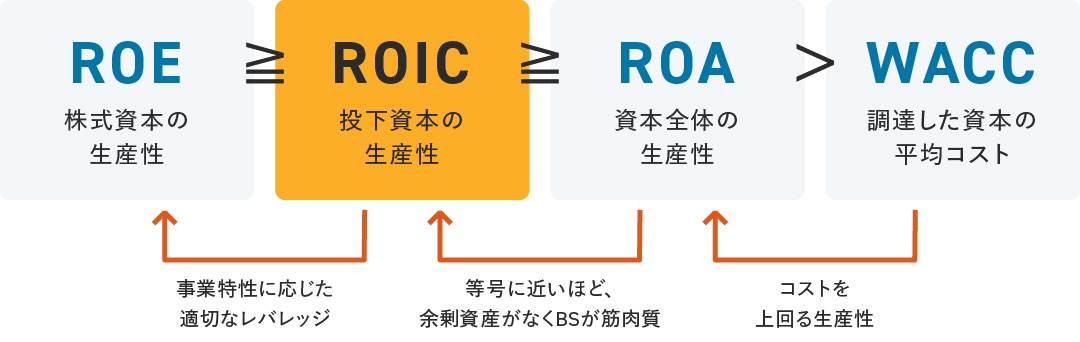

企業価値を測るうえでは、売上と費用で算出される会計(PL)上の黒字ではなく、資本生産性指標(ROA、ROIC、ROE)に表れるリターン目線での黒字が重要となるためです。

なぜROICか

リターン目線での黒字を測るために、資本生産性指標が調達した資金(負債、資本)の調達コストを上回っているかを確認する必要があります。

中でもROICは有利子負債と株主資本を分母とする事から、資本提供者に払うべきコストに対して自社のリターン(=稼ぐ力)はどうなのか、純粋に把握することができます。また、一般的に株主資本コストは借入金利より高いので、無借金=良しとせず、適切なレベルで借入をし自己資本を減らすことは、稼ぐ力を高める合理的な手段となります。

出所:三位一体の経営(2020)

ROIC導入を成功させるための重要ポイント

大半のROIC導入において、各種勘定科目をどのように分子・分母に割り当てるべきか、事業毎の割り当てはどうするかなどの算出方法が課題となります。

これらは経営管理の中でROICをどう活用するか次第で対応が決まります。まずはROICの活用方針を決めて、それに紐付く形で算出方法を検討する必要があります。

一方で活用方針ならびに算出方法については、あくまで机上論となるため、実データをもとにした算出結果が実態にフィットしているとは限りません。

最初に決めた方針や算出方法を答えとせず、必要に応じて事業とも会話をしながら自社にフィットしたROIC活用に育てていく意識を持つことが成功への大切なポイントとなります。

ROIC導入におけるアプローチ

ROIC活用を育てていくことを念頭に、まずは現状のデータでROICを簡易算出してしまう方法があります。

継続して議論すべき点や抜け漏れがあること前提に数字として視覚化し、事業実態の肌感とのギャップについて整理していくことで、より具体的な運用イメージを持って活用方針の検討を進めることができます。

Step 1

現状把握

・今あるデータを基に、簡易的にROICを算出し、活用方法のイメージを持つ

・あくまで現行調査なので、クイック&スモールスタートで実施

Step 2

ROIC構想整理

・経営管理としてのROICの活用方法を検討する

・ROICの活用方法に紐付く形で算出方法を検討

・今あるデータを基に、算出ロジックを構築しROICを算出

・データ精度等運用上の課題となり得る項目を洗い出す

Step 3

ROIC経営基盤構築

・前ステップで策定したROICの構想を業務、システム含めて実現する