IFRS(国際財務報告基準)対応

IFRSとは

国際財務報告基準( IFRS :International Financial Reporting Standard )は国際会計基準審議会によって設定された世界共通で利用できる会計基準となります。

2000年代前半よりEU地域内の上場企業に対して適用が開始され現在では100を超える国地域で適用されています。

IFRS適合の方向性として自国の会計基準にIFRSを採用する(アドプション)と自国の会計基準をIFRSと同様の内容に近づけていく(コンバージェンス)があります。

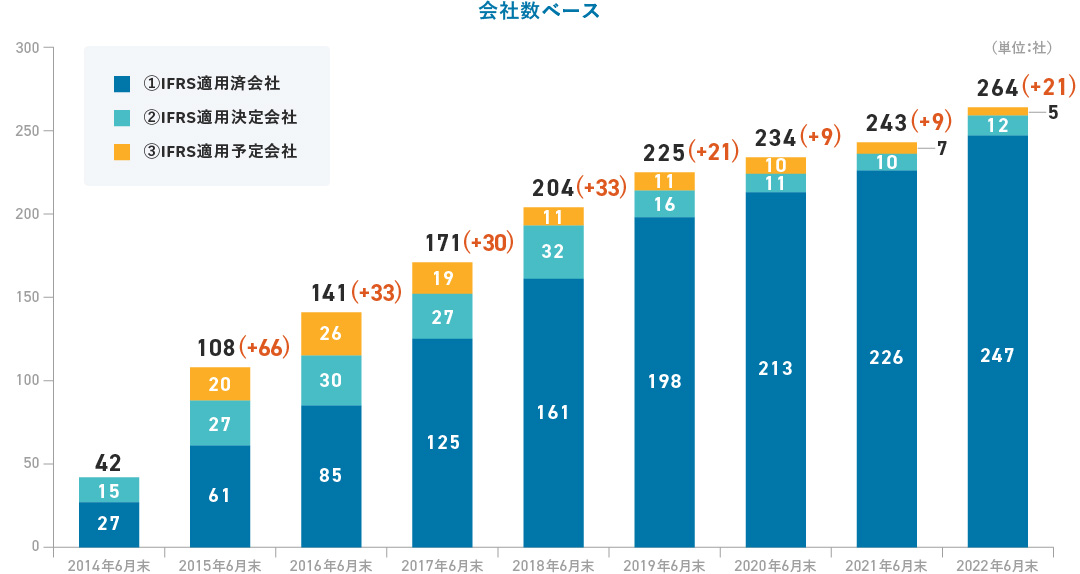

日本においてはIFRSへのコンバージェンスを進める一方で、2010年3月月期の決算において日本で初めてのIFRS任意適用開示が行われ、2022年7月現在では264社がIFRS任意適用を実施しています。

2021年4月から2022年3月31日決算会社の「会計基準の選択に関する基本的な考え方」の開示内容の分析(2022年7月22日)

出典:2022-7-22 株式会社東京証券取引所「会計基準の選択に関する基本的な考え方」の開示内容の分析

https://www.jpx.co.jp/equities/improvements/ifrs/tvdivq00000056g7-att/20220722.pdf

いま何故IFRSが求められているのか

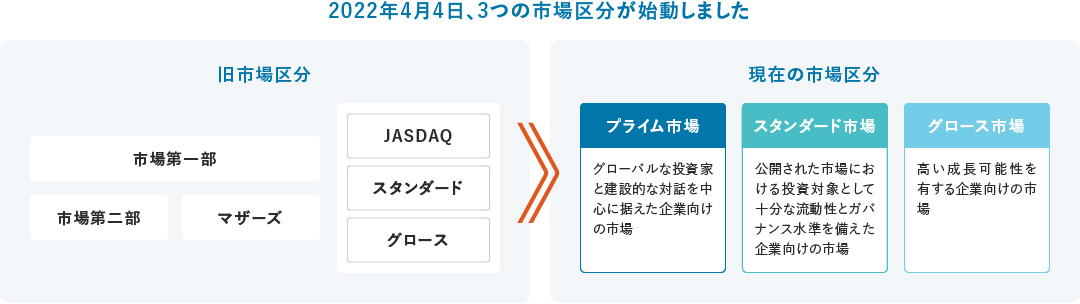

2022年4月より東証の市場再編が実施され、これまでの一部、二部、マザーズ、JASDAQの区分からプライム、スタンダード、グロース市場へ見直しが実施されました。

プライム市場は「グローバルな投資家との建設的な対話を中心に捉えた企業向け市場」の位置付けとなります。

またコーポレートガバナンスコードにおいても特にプライム市場上場企業にはより高い水準のガバナンスを求めることが明示されています。(その一部として開示資料の内必要なものは英語で開示・情報提供を実施)このことから確実に海外投資家の目線を意識した再編となっており、海外投資家との対話を進めるためには共通言語としての財務情報の作成方法を統一する必要があります。(弊社仮説)実際に上記背景によるIFRSへの興味、関心の声は弊社に多くよせられておりプロジェクト化も進んでいる状況です。

出典:株式会社東京証券取引所

https://www.jpx.co.jp/equities/market-restructure/index.html

IFRS対応の目的、解決される経営課題

IFRS適用することによるメリット

海外投資家から資金調達

IFRSで財務情報を作成することで海外投資家への説明が簡易となり、また、海外投資家からすると見慣れた会計基準での説明を受けることができる。結果として海外投資家からの資金調達のハードルが下がる。

グループ全体の会計基準の統一

連結対象会社全社が統一の会計基準で報告させることで、各国の会計基準差異を最小限とし、各グループ会社間の財務情報を比較しやすくなる。子会社間の会計におけるコミュ二ケーションの齟齬を防げる。

企業買収時ののれん計上

M&Aを実施したときに投資金額と投資先の純資産の差額をのれんとして計上するが、JGAAPではのれんを償却しなくてはいけない(毎年費用として計上)が、IFRSでは減損時に対応すればよいため、PLが傷みにくい。結果積極的なM&Aによる事業拡大につながる。

IFRS対応を成功させるための重要ポイント

IFRS導入に向けて経理部門、情報システム部門、監査法人アドバイザリ協力体制で推進することが重要です。

| 経理部門 | 監査法人アドバイザリ | アバント | 情報システム部門 | |

|---|---|---|---|---|

| 準備フェーズ | 会計方針策定/開示モデル定義 | 会計方針策定/開示モデル定義 | 開示モデルに基づいたDivaSystem要件定義/概要設計 | IFRS用環境準備 個別会計/固定資産システム調整 |

| 構築/導入フェーズ | 会計基準書作成 DivaSystem 設定、 グループ会社教育 開始BS値作成 |

決算業務面からのIFRS化支援 開始BS値レビュー |

アプリケーション面からのIFRS化支援 収集画面設計開発 |

個別会計/固定資産システムの対応 収集画面開発、レポート開発 |

| IFRS移行フェーズ | 並行開示期間IFRSベース連結決算 | 決算業務面からのIFRS化支援 | アプリケーション面からのIFRS化支援 | システム運用支援 |

Point1

IFRS会計方針、注記作成内容、開示タイミングを事前に定め、そこから逆算してスケジュールを作成する開示アプローチが必要

IFRSの並行開示期間を鑑みるとPRJ期間は2~3年が一般的。IFRS開示に向けたロードマップの作成、各社の役割分担が成功の鍵となります。

Point2

経理部門のリソース確保が必要

これまでのJGAAP決算を実施しつつIFRS移行を実施する必要があるため、プロジェクト体制の組み方が成否を左右します。具体的にはIFPRプロジェクト専任者の配置、グループ会社とのコミュニケーション窓口の設置、現行業務のスリム化・効率化の実現を通じてJGAAP決算期間中でもIFRSプロジェクトを並行して推進するためのリソース確保が肝要です。